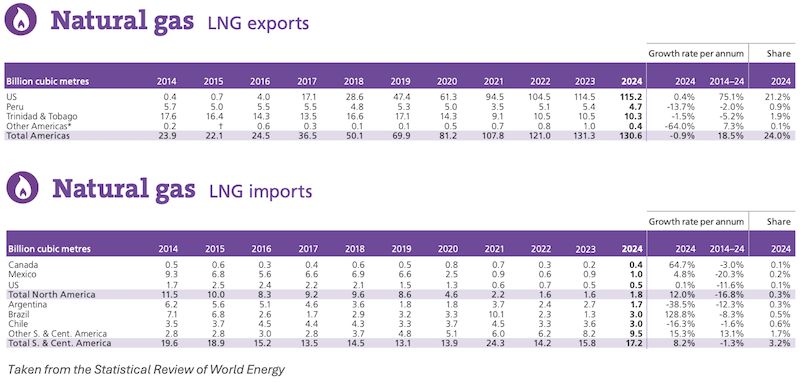

Exportación

Actualmente, solo dos países latinoamericanos tienen capacidad operativa significativa para exportar GNL. Durante décadas, Trinidad y Tobago ha sido uno de los principales exportadores de GNL del hemisferio occidental. Su complejo Atlantic LNG, en Point Fortin (una ‘joint venture’ que reúne a la gasista estatal trinitense, a Shell y a BP (la china CIC ha salido del consorcio), es una de las plantas de licuefacción más grandes del mundo, con cuatro trenes de producción. Sin embargo, el país enfrenta un desafío estructural severo, ya que ha sufrido un declive crónico en su producción de gas natural. La falta de gas ‘feedstock’ ha llevado a que la planta opere muy por debajo de su capacidad nominal en los últimos años, por lo que estableció un acuerdo para desarrollar el campo Dragón en aguas de Venezuela y de allí enviar el gas a Atlantic LNG. Sin embargo, este proyecto fue suspendido recientemente por el gobierno de Maduro en octubre de 2024 a raíz del apoyo dado por el país al despliegue naval de Estados Unidos en el Caribe.

El otro gran exportador de la región es Perú. Desde 2010, el país opera la planta Perú LNG en Pampa Melchorita, la primera planta de licuefacción de Sudamérica. Con una capacidad de 4,45 millones de toneladas por año (MTPA), esta instalación procesa el gas proveniente de los campos de Camisea, en la selva amazónica. Aunque Perú entró en el mercado de GNL relativamente tarde, ha logrado posicionarse como un proveedor fiable, principalmente para los mercados de Asia (Corea del Sur, Japón, China) y, más recientemente, de Europa, tras consolidar la infraestructura de transporte y licuefacción. Su rol se ha visto reforzado recientemente con el incremento de la participación del grupo inversor estadounidense MidOcean Energy en el consorcio liderado por la texana Hunt Oil.

Importación

Brasil ha sido con frecuencia el país latinoamericano con mayor importación de GNL, pero su demanda es especialmente volátil, y esto se debe esencialmente a la matriz hidroeléctrica que atiende a las necesidades energéticas del país. Cuando severas sequías afectan a la generación hidroeléctrica, las importaciones de GNL se disparan, llegando a convertir al país en un destino principal para el GNL de Estados Unidos. Para gestionar esta demanda fluctuante y asegurar el respaldo, Brasil ha acelerado la adopción de FSRU (terminales flotantes), que permiten un despliegue rápido de infraestructura de regasificación.

Chile fue el importador pionero en Sudamérica, motivado por los cortes de gas desde Argentina en los 2000. Desarrolló dos terminales terrestres clave (GNL Quintero y GNL Mejillones) que le han dado independencia y seguridad energética, permitiéndole acceder al mercado marítimo global y a proveedores regionales como Perú. El GNL es hoy un pilar estratégico para la descarbonización del país, permitiendo reemplazar al carbón en la generación eléctrica y al diésel en la industria minera.

Por su parte, Argentina alberga el yacimiento Vaca Muerta, la segunda reserva mundial de gas ‘shale’ (no convencional). Sin embargo, por falta de gasoductos y plantas de licuefacción, es un importador estacional. En invierno, importa GNL a precios internacionales vía FSRU para cubrir la demanda residencial. Es una situación absurda: un país con vastos recursos importa el mismo producto a un costo mucho mayor.

Proyectos que definirían el mapa

La solución para Argentina es construir una planta de licuefacción. El proyecto más ambicioso es Argentina LNG, liderado por YPF. Este megaproyecto busca aprovechar las vastas reservas de Vaca Muerta para construir una planta con una capacidad de hasta 24 MTPA, posicionando al país como un exportador global. El éxito depende de enormes inversiones y un marco regulatorio estable. De concretarse, alteraría los flujos comerciales del Atlántico Sur y solucionaría la balanza energética del país.

México está desarrollando un modelo estratégico de ‘maquila’ de GNL. Este enfoque no se basa en sus propias reservas, sino en aprovechar su ubicación y el acceso a gas barato de Texas por gasoducto. Proyectos clave en la costa del Pacífico, como Energía Costa Azul (ECA) y Saguaro LNG, importarán el gas estadounidense, lo licuarán y lo exportarán a los mercados premium de Asia, ofreciendo una ruta más corta que evita la congestión del Canal de Panamá.

Claves

El sector del GNL en América Latina es un mercado de dualidades. Está definido por una brecha crítica entre los vastos recursos geológicos y la infraestructura de capital intensivo necesaria para monetizarlos. El escenario se resume en:

- Exportadores consolidados: Trinidad y Tobago lucha por conseguir gas para sus plantas, mientras Perú mantiene una operación estable en el Pacífico.

- Importadores dependientes: Brasil y Chile seguirán siendo compradores clave, con una demanda en Brasil sujeta a la volatilidad climática.

- Los disparadores del cambio: El futuro del mercado regional se decidirá por dos factores clave: primero, la capacidad de Argentina para financiar y ejecutar sus megaproyectos de licuefacción en Vaca Muerta; y segundo, el éxito del modelo de ‘maquila’ de GNL en México, que utiliza gas estadounidense.

Monitorear el clima de inversión en Argentina y los avances de construcción en México será esencial para anticipar la próxima gran transformación del mapa energético regional.