El Digital News Report España 2026 dibuja un panorama informativo menos negativo que el de los últimos años, aunque todavía lejos de una recuperación sólida. Tras una década de deterioro del interés, de pérdida de confianza y de desplazamiento del consumo hacia entornos cada vez más intermediados por plataformas, 2026 introduce algunos signos de mejora. El interés por las noticias repunta por primera vez en cuatro años: el 54% de los encuestados declara estar muy o totalmente interesado en la actualidad, tres puntos más que en 2025. También se observa una ligera recuperación de la confianza: el 33% dice fiarse habitualmente de las noticias en general, dos puntos más que el año anterior, y la credibilidad media de las marcas periodísticas españolas analizadas alcanza al 45%, tres puntos más.

Estos datos no significan que España vuelva al contexto informativo anterior a la crisis de confianza ni al modelo de consumo amplio y diversificado de hace una década. Lo que reflejan las páginas de este año es más bien un mercado lleno de contrastes, matices e incluso paradojas, en el que subyacen dos grandes tendencias. En primer lugar, es un mercado en el que conviven los viejos modos de informarse con nuevas voces, canales, formatos y tecnologías. En segundo lugar, como hemos contado en ediciones anteriores, no existe una única audiencia, sino varias, condicionadas en buena medida por su edad, pero sobre todo por su actitud, confianza e interés por la información. El capítulo especial sobre cómo se informan los jóvenes menores de 24 años merece especial atención para comprender esas diferencias.

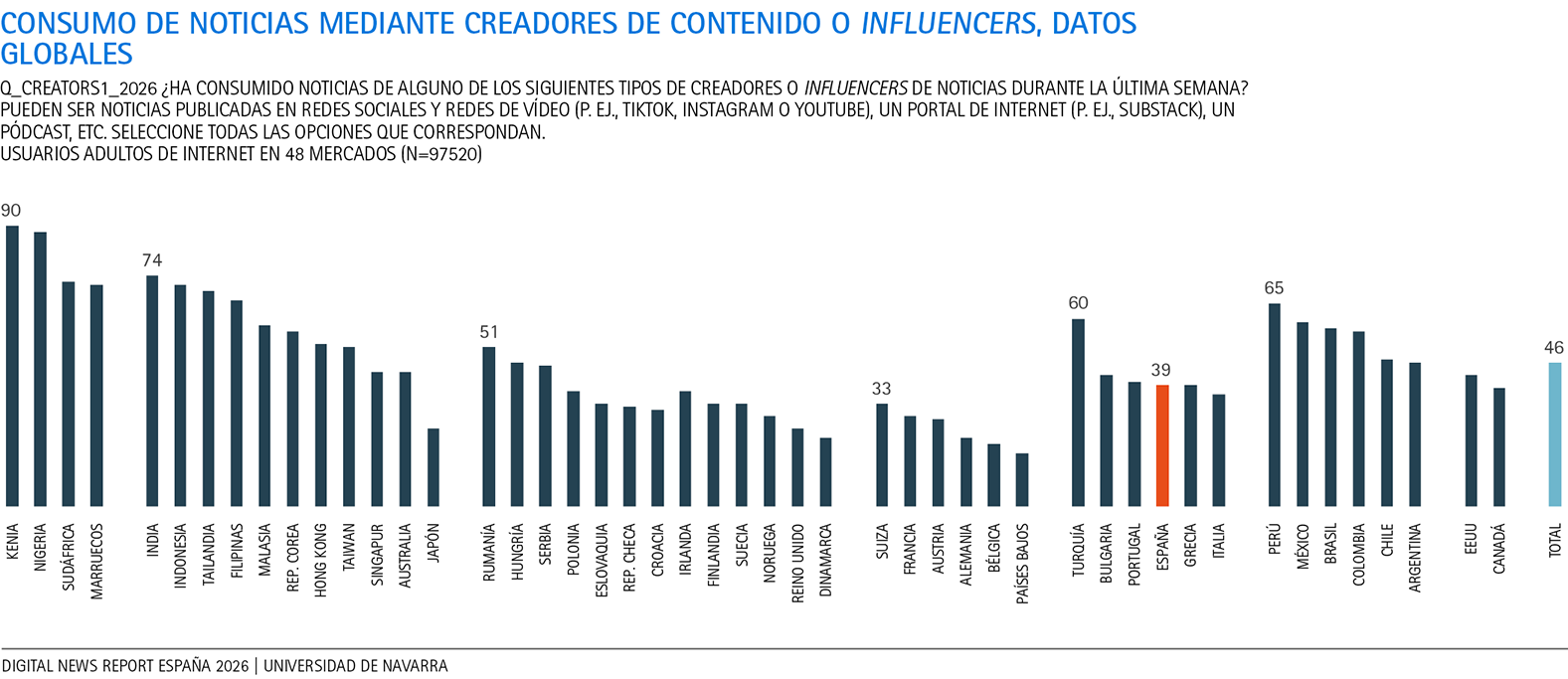

Dentro de este mercado dinámico, conviven las marcas periodísticas tradicionales y los ya consolidados medios nativos digitales con unos relativamente nuevos actores mediáticos: los creadores de contenido o influencers. El informe de este año ha indagado sobre el uso informativo que hacen los españoles de estos perfiles y los datos son reveladores: el 23% de la audiencia se ha informado mediante influencers especializados en actualidad y el 24% a través de creadores de contenido generalistas, centrados en otras temáticas pero que abordan noticias de manera ocasional.

De los influencers se valora su mayor cercanía, comprensibilidad y entretenimiento frente a la mayor autenticidad, actualidad, conocimiento e imparcialidad percibida de los medios profesionales. Quizá por eso no es casualidad que aquellos —pocos— que pagan por noticias digitales en España (9%) se suscriban a empresas informativas, bien tradicionales, bien nuevos medios digitales.

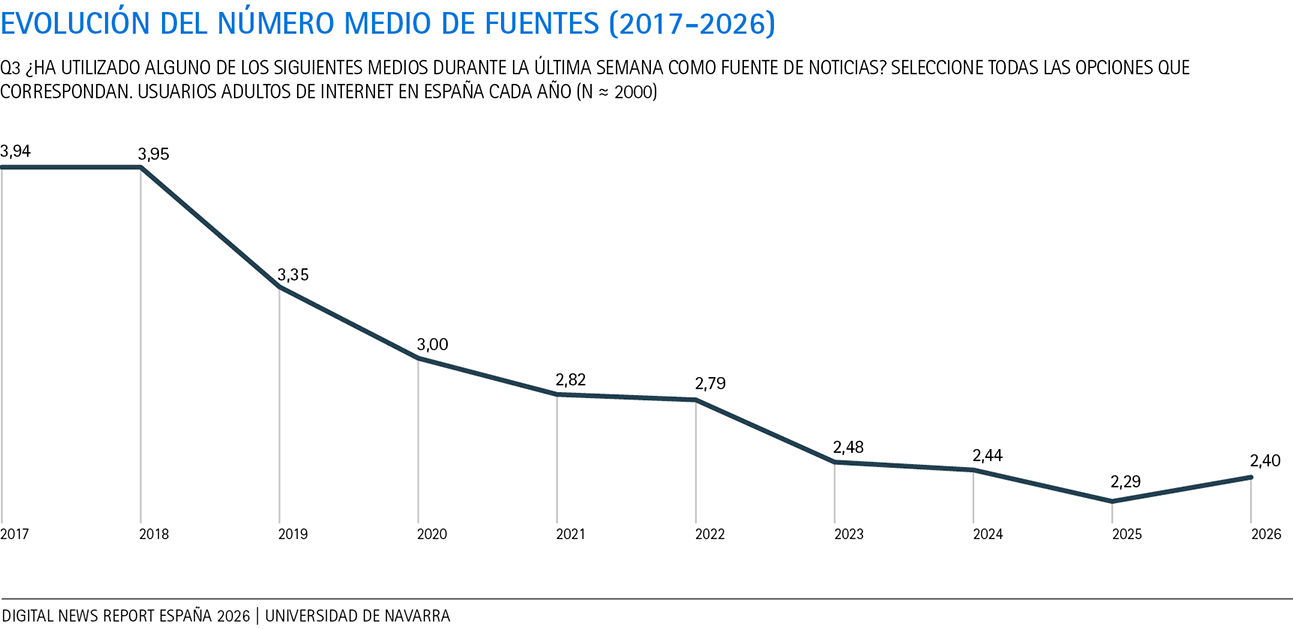

Si nos fijamos en cómo se accede a la información, la televisión sigue siendo la gran referencia para la mayoría de los ciudadanos (41% la eligen como fuente principal de noticias), seguido por las redes sociales (24%) y los medios digitales (21%). En el caso de las redes sociales, su uso informativo, más incidental que intencional, no está relacionado con su credibilidad: solo el 19% se fía habitualmente de ellas. Tampoco la información ofrecida por buscadores y chatbots de inteligencia artificial es percibida como más fiable (27% y 18% respectivamente) que la de los medios periodísticos. Estos, por su parte, siguen siendo un referente informativo, especialmente para aquellos más interesados y confiados en las noticias. Pero su acceso cada vez es más indirecto, a través de puertas laterales como buscadores, redes, agregadores o —un jugador más en el tablero— los chatbots de inteligencia artificial. No en vano, el número de medios periodísticos usados para informarse es un 40% inferior al de hace una década (2,4 medios frente a 3,9 en 2017); paralelamente casi un 10% no usa ninguna marca periodística en una semana cualquiera y el 37% declara haber evitado de manera activa las noticias durante el último año.

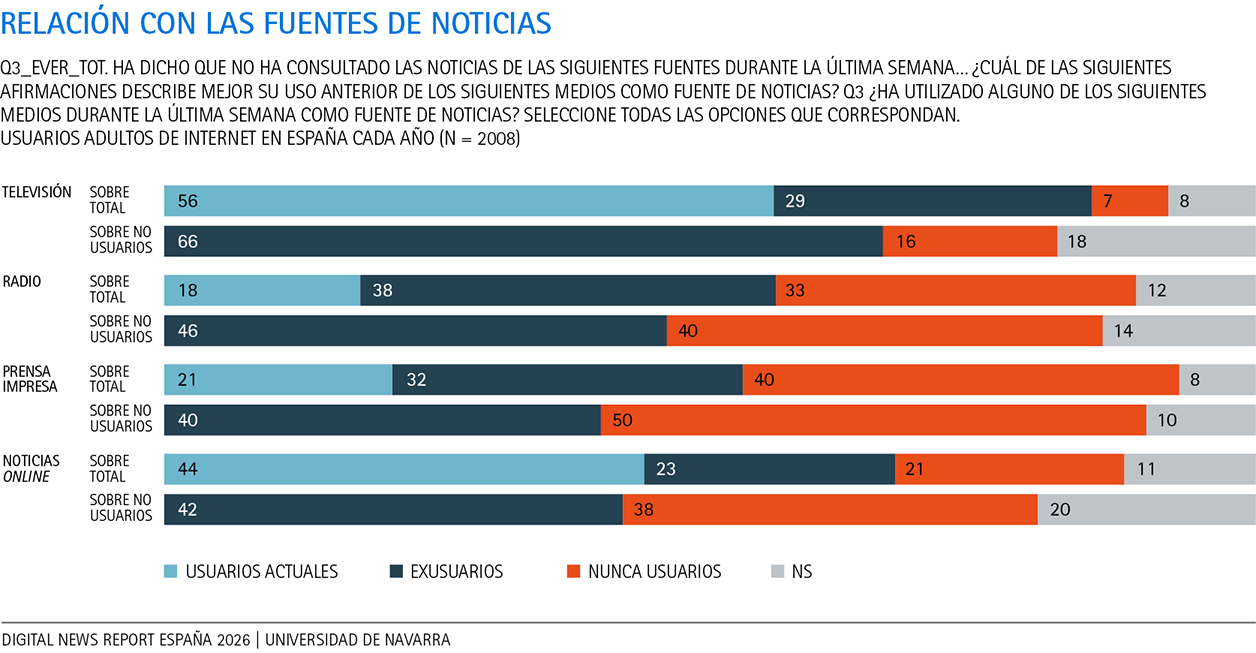

Esta reducción de la dieta informativa se ha estudiado en profundidad en el informe de este año, en el que se ha preguntado por las razones de no usar diversas fuentes de información. Por un lado tendríamos a los desertores (en el pasado usaron una fuente pero ya no lo hacen) y por otro a los inmunes (nunca la usaron). El primer grupo se da especialmente en la televisión: el 66% de los que no se informan a través de este canal lo hicieron en el pasado. Por el contrario, el grupo de los inmunes es más abundante entre aquellos que actualmente no usan los diarios impresos (50%) ni la radio (40%).

Detrás de este repliegue informativo se esconde la sombra constante de la desinformación. La preocupación de los españoles por las noticias falsas en la red ha tocado techo al situarse en un inédito 74%, (+5 puntos que en 2025 y +12 que en 2022). Lo preocupante radica en que este recelo ha comenzado a extenderse por grupos de la población que antes se consideraban protegidos o indiferentes al problema de los bulos.

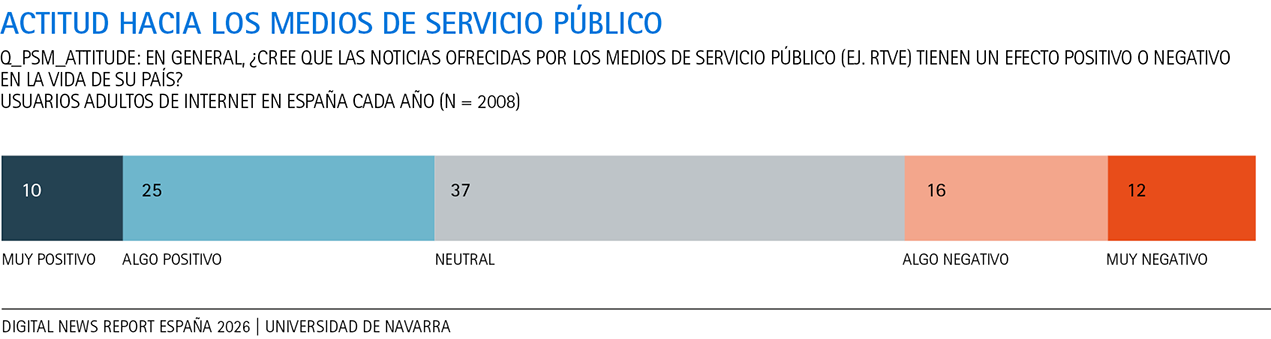

Ante esta crisis de credibilidad en el entorno digital, el informe vuelve a profundizar este año en la valoración que los encuestados hacen de los medios públicos como referentes informativos. En España, el balance se mantiene moderadamente positivo: el 35% de los ciudadanos considera que tienen un impacto favorable en la vida del país, frente al 28% que los juzga negativamente y un 37% que adopta una postura neutral. Con estos datos, España esquiva los niveles de hostilidad de los países europeos más críticos, pero sigue lejos de aquellos países donde el modelo público goza de un respaldo social incuestionable.

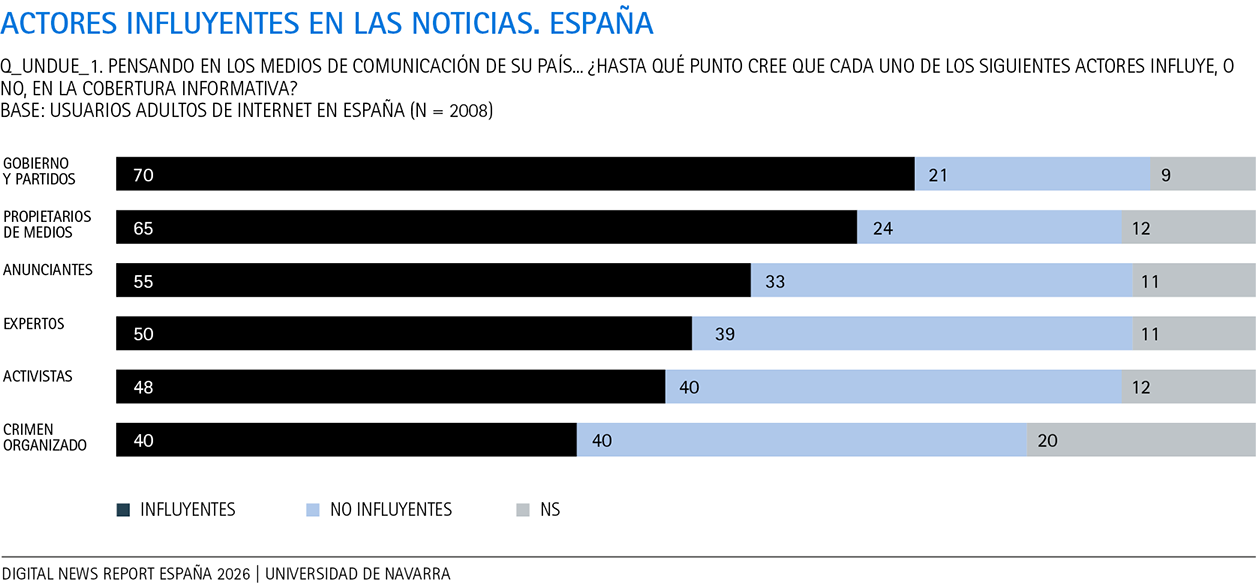

Esta moderada valoración de los medios públicos no es un hecho aislado, sino que conecta con una desconfianza de fondo sobre la independencia de los periodistas. Preguntados este año sobre esta cuestión en particular, los españoles sitúan el foco crítico allí donde se cruzan el poder político, la propiedad de las cabeceras y su financiación. En concreto, un abrumador 70% de los encuestados señala a los gobiernos y partidos como los actores que más condicionan la cobertura informativa. Muy de cerca, un 65% apunta a los propietarios de los medios y corporaciones matrices, mientras que un 55% responsabiliza a los anunciantes. Aunque este recelo frente a las presiones externas no es exclusivo de nuestro país, el caso español ratifica la idea de que una parte significativa de la audiencia se informa desde la permanente sospecha del sesgo y el control ajeno al periodismo.

El informe de este año retrata, en definitiva, un ecosistema informativo en transición permanente, donde los modos de estar informados del pasado conviven con dinámicas todavía abiertas e inciertas. Dentro de ese panorama, las marcas periodísticas siguen ocupando una posición central en la dieta informativa de buena parte de la población, pero comparten espacio con nuevos intermediarios, plataformas, creadores y tecnologías que fragmentan cada vez más las formas de acceso, consumo y relación con las noticias. Al mismo tiempo, los datos vuelven a confirmar que no existe una única manera de informarse ni una única audiencia: las diferencias de edad, interés, confianza o implicación generan comportamientos muy distintos ante el mismo entorno mediático.

PRINCIPALES HALLAZGOS

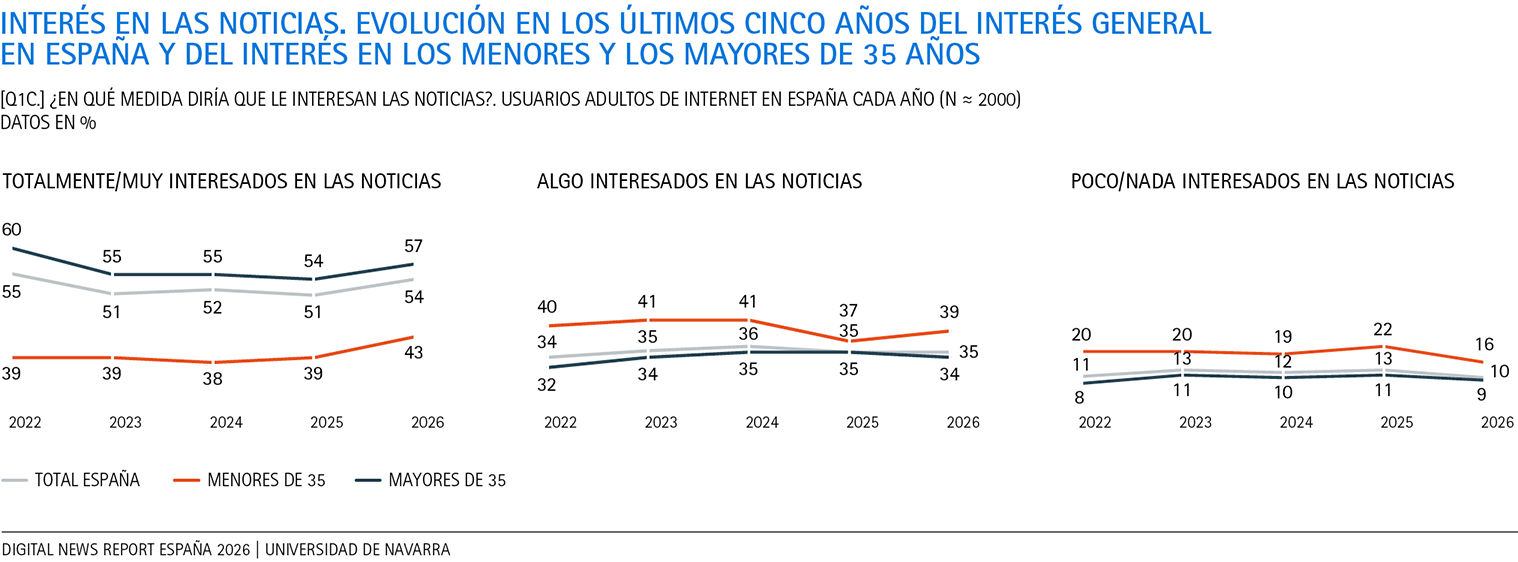

Repunta el interés informativo después de una década de caída

Uno de los datos más positivos de 2026 es el repunte del interés por las noticias. El 54% de los españoles se declara muy o totalmente interesado en la actualidad, tres puntos más que en 2025 y el valor más alto de los últimos cuatro años. La mejora no borra el deterioro acumulado desde 2018 (sigue treinta puntos por debajo del nivel registrado entonces), pero alimenta la esperanza de que la caída puede haber tocado fondo, al menos temporalmente.

El aumento del interés informativo en 2026 se aprecia en casi todos los tramos de edad, aunque con distinta intensidad. El crecimiento más claro se produce entre los mayores de 65 años, que pasan del 62% al 69% de personas muy o totalmente interesadas, y entre los adultos de 35 a 44 años, que suben del 44% al 51%. También mejora el grupo más joven: entre los 18 y 24 años, el interés elevado pasa del 28% al 33%. En este caso, además, no solo aumenta el interés, sino que cae con fuerza el desinterés y quienes declaran estar poco o nada interesados bajan del 29% al 21%.

También persiste la diferencia por sexo: los hombres declaran más interés por la actualidad que las mujeres. Y se mantienen las diferencias por niveles educativos y económicos: las personas con mayor formación y renta tienden a mostrar una relación más intensa con la información.

El interés por la información aparece, además, estrechamente vinculado al interés por la política. En todos los grupos, el interés político es inferior al informativo, pero ambas variables se mueven en paralelo. Este dato ayuda a interpretar por qué la información sigue siendo un recurso cívico desigual y quienes están más integrados en la conversación pública son también quienes más se informan. Por su parte, aquellos que se sitúan al margen de la política o no se ubican ideológicamente muestran niveles mucho menores de interés por las noticias.

Leve mejora de la confianza

La confianza en las noticias ofrece en 2026 una señal positiva, pero todavía insuficiente. El 33% de los españoles afirma que se puede confiar habitualmente en la mayoría de las noticias la mayor parte del tiempo, dos puntos más que en 2025. Frente a ellos, un 39% desconfía. La mejora existe, pero el saldo continúa siendo negativo. España sigue por debajo del promedio de los 48 países analizados y lejos de los países del norte de Europa, donde la credibilidad supera con frecuencia el 50%.

El matiz más significativo vuelve a ser la distancia entre la confianza en las noticias en general y la confianza en las noticias que cada uno consume. Mientras el 33% se fía de las noticias en general, el 42% confía en las que consulta habitualmente. Esta brecha expresa un patrón ya consolidado: muchos ciudadanos desconfían del sistema informativo en abstracto, pero conceden más crédito a sus propias fuentes. Se refuerza así la idea de una confianza más selectiva y personalizada, en la que el periodismo como institución goza de una credibilidad inferior a la que se otorga a las marcas elegidas por el ciudadano.

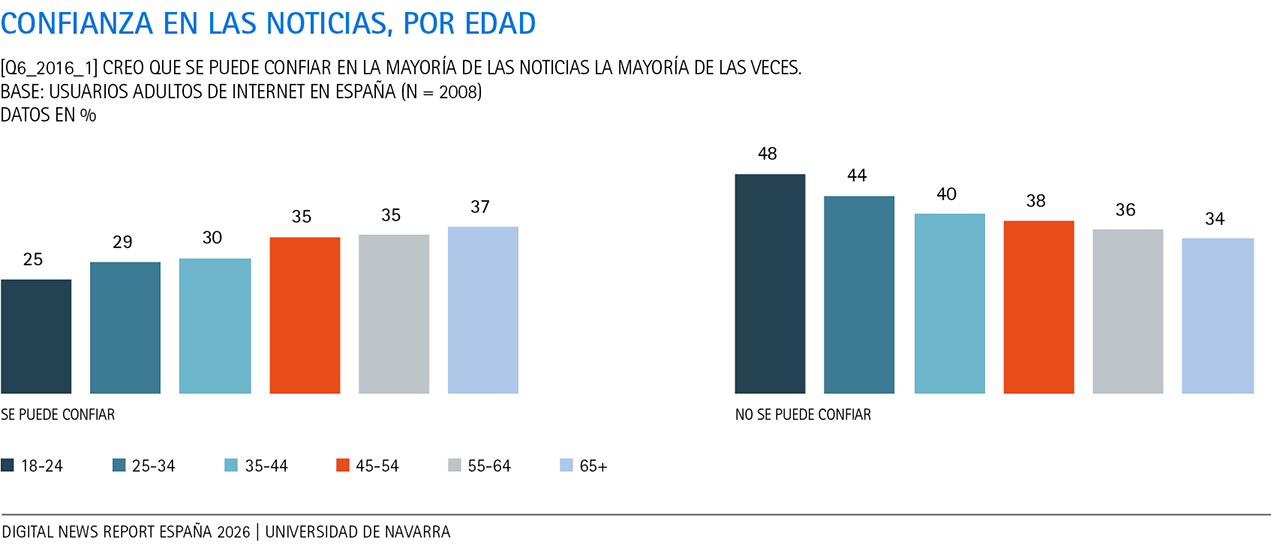

La recuperación de la confianza no se distribuye igual por edades. Mejora entre los grupos más jóvenes, especialmente entre los menores de 45 años, aunque siguen siendo más escépticos que la media. En cambio, retrocede entre los mayores, que hasta ahora habían actuado como uno de los principales bastiones de la credibilidad. Los mayores de 65 años son ya el único grupo etario en el que los confiados superan a los desconfiados. La confianza deja de estar garantizada incluso en aquellos grupos de edad tradicionalmente próximos o leales a los medios convencionales.

La ideología continúa influyendo en la credibilidad. Los extremos son los más escépticos, mientras el centro presenta un perfil algo más equilibrado. También importa la fuente principal: los usuarios de televisión son los más confiados (41% se fía), mientras que quienes se informan principalmente por redes sociales muestran el mayor escepticismo (24% se fía frente a un 47% que desconfía). Se da así la paradoja de que las redes son la principal puerta de entrada a la información (31%), pero no generan una confianza equivalente. Se usan por conveniencia, disponibilidad, hábito, pero no porque se perciban como el canal más fiable.

El informe incorpora además una comparación especialmente reveladora entre noticias, buscadores, redes sociales y chatbots. Los buscadores suscitan más confianza que redes y chatbots, aunque menos que las noticias en general: el 27% confía en ellos y el 35% desconfía. Las redes sociales y los chatbots se sitúan en los niveles más bajos: solo el 19% confía en las redes y el 18% en las respuestas de la IA, frente al 50% y el 46% que respectivamente desconfían.

La concentración del consumo de noticias: menos fuentes y marcas

En 2026, los españoles utilizan de media 2,4 fuentes de noticias a la semana, frente a 3,9 en 2017. No se trata de una simple sustitución de la televisión por las redes, de la prensa por el móvil o de la radio por el pódcast. El fenómeno de fondo es una concentración del consumo: cada ciudadano consulta menos fuentes y se mueve dentro de un repertorio informativo más estrecho.

Este cambio tiene consecuencias relevantes para el pluralismo. Uno de cada tres españoles se informa actualmente a través de una única fuente. Además, aunque el porcentaje de quienes usan más de cinco marcas repunta ligeramente por primera vez desde 2016, la trayectoria general de la década refleja que la diversidad de marcas consultadas se ha reducido de forma intensa. En 2016, más de ocho de cada diez usuarios utilizaban cinco o más marcas informativas semanalmente; en 2026 esa proporción se sitúa en torno al 51%. Al mismo tiempo, el grupo que no utiliza ninguna marca periodística alcanza el 10%, el nivel más alto de toda la serie.

La televisión ilustra bien esta transformación. Sigue siendo la fuente semanal más utilizada, con un 56%, pero ha perdido más de veinte puntos desde 2017. Lo relevante es que su declive no se explica por una generación que nunca llegó a usarla, sino por un proceso de abandono o deserción. Entre quienes hoy no utilizan televisión semanalmente para informarse, dos de cada tres la usaban antes. España es uno de los países europeos donde el no uso televisivo responde más claramente a la pérdida de un hábito previo: ha dejado de formar parte de la rutina semanal de una parte importante de quienes antes la tenían incorporada.

La radio y los diarios impresos muestran una lógica distinta. Su problema no es tanto el abandono de una audiencia previa como la falta de adopción o inmunidad. Casi la mitad de quienes hoy no usan la radio o la prensa como fuentes semanales nunca llegaron a hacerlo. En estos casos, el reto no consiste solo en recuperar antiguos usuarios, sino en construir un hábito en públicos para los que esos medios nunca fueron centrales. Mientras la televisión puede intentar reactivar o reconectar con exaudiencias, la prensa y la radio tienen el reto de convencer a públicos que nunca las utilizaron.

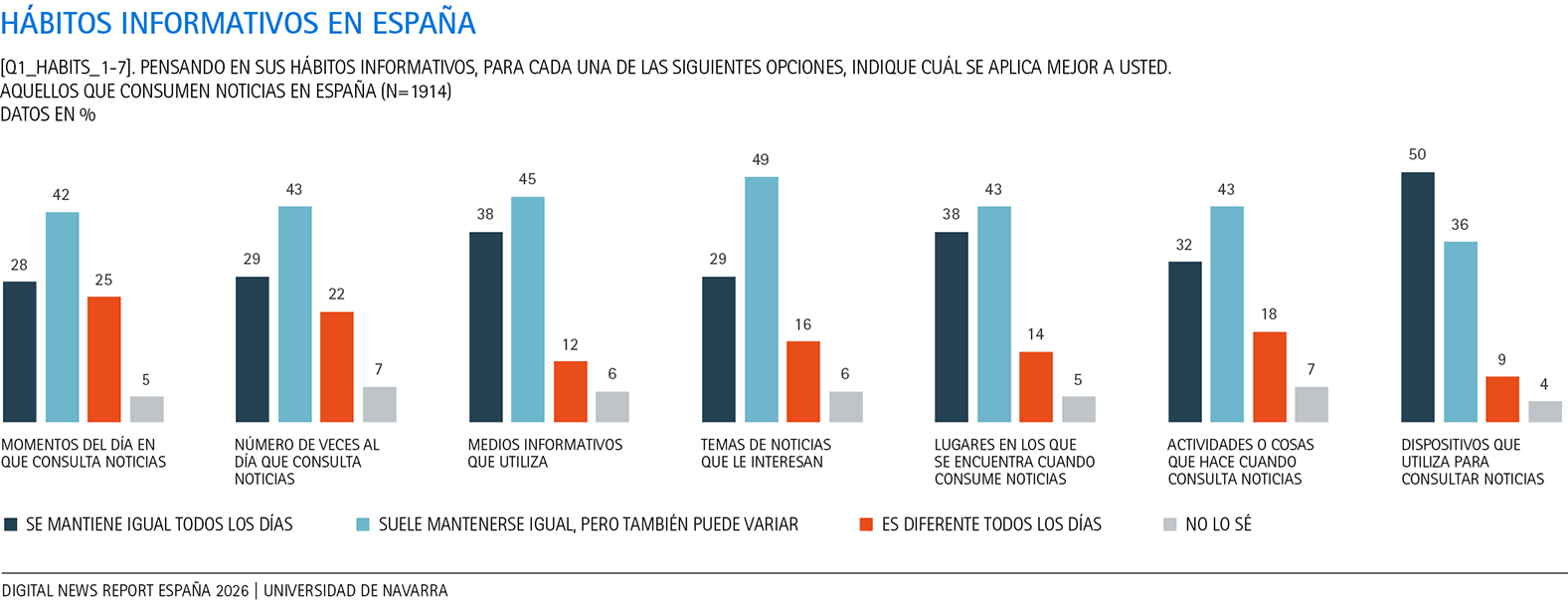

España, uno de los países con mayores rutinas informativas

Una de las aportaciones novedosas del informe de 2026 es el estudio específico de los hábitos y rutinas informativas. Los datos matizan la idea de un consumo completamente caótico o improvisado. España aparece como uno de los mercados con hábitos más estables entre los países analizados. El 35% de los encuestados declara que sus rutinas informativas se mantienen iguales todos los días y otro 43% afirma que se mantienen, aunque pueden variar. Solo el 17% describe un comportamiento diferente cada día.

La estabilidad, sin embargo, no es homogénea. La mitad de los encuestados usa todos los días los mismos dispositivos para informarse, y un 38% mantiene estables los lugares y los medios elegidos. En cambio, los momentos del día y la frecuencia diaria de consulta son más variables.

La edad es el factor diferencial más importante. Los jóvenes de 18 a 24 años cambian más de horarios, lugares, frecuencia y medios que los mayores. A medida que aumenta la edad, crece la estabilidad de los hábitos. Paralelamente, quienes se informan sobre todo a través de televisión presentan rutinas más asentadas: horarios, lugares y medios se repiten con más frecuencia.

En cambio, quienes usan redes sociales como fuente principal muestran hábitos más variables. Estas tendencias confirman que la televisión encaja todavía en un modelo de consumo informativo fijo e intencional, mientras que las redes funcionan en un flujo continuo, móvil e incidental.

La estabilidad no depende solo del interés o de la confianza, sino de la arquitectura del canal. Por un lado, las newsletters, las alertas por correo y el acceso directo a webs o aplicaciones de noticias se asocian a hábitos más estables. Por el contrario, las redes sociales, los buscadores, los agregadores y las alertas móviles se vinculan a un consumo más variable. Allí donde el usuario inicia la relación con una marca o un canal propio, la rutina es más leal. Allí donde la noticia llega filtrada por plataformas, la relación se vuelve más dependiente del momento, del algoritmo y del contexto de uso.

Bulos, imparcialidad e independencia

La preocupación por la desinformación alcanza en 2026 su máximo histórico. El 74% de los españoles está preocupado por distinguir qué es verdadero y qué es falso en las noticias en Internet, cinco puntos más que en 2025 y doce más que en 2022. La indiferencia baja al 19% y quienes no están preocupados caen al 7%. Esta subida tiene una característica interesante: no procede tanto de que los grupos ya muy preocupados lo estén aún más, sino de la extensión de esa preocupación hacia segmentos donde antes era menos intensa. Crece especialmente entre los hombres, entre las rentas bajas y entre quienes tienen menor nivel educativo. También aumenta entre los ciudadanos situados a la derecha, aunque la preocupación sigue siendo mayor en la izquierda y el centro. La desinformación deja de ser un asunto de públicos altamente movilizados y se convierte en una percepción social transversal.

Conviene, no obstante, interpretar bien el dato. Que España esté entre los países europeos con mayor preocupación por los bulos no significa necesariamente que haya más desinformación que en otros lugares. La pregunta mide percepción, no volumen real de contenidos falsos y precisamente por eso es relevante: muestra que la desinformación se ha instalado en la conciencia pública como un problema estructural del entorno informativo. Puede reflejar exposición a contenidos dudosos, experiencia en redes, debate político sobre los bulos, desconfianza hacia plataformas o una sospecha más amplia hacia el sistema mediático.

Esa sospecha aparece también cuando se pregunta por la independencia de los periodistas. Los españoles consideran que los gobiernos y partidos son los actores que más influyen en la cobertura informativa, con un 70%. Les siguen los propietarios de medios y empresas matrices, con un 65%, y los anunciantes, con un 55%. La ciudadanía sitúa el foco allí donde se cruzan poder político, propiedad y financiación. La crítica no es exclusiva de nuestro país, pero en el caso español confirma la percepción de que buena parte de la audiencia interpreta las noticias desde la sospecha de condicionamientos externos.

Al mismo tiempo, los españoles prefieren informarse en medios percibidos como neutrales, sin un punto de vista definido (50%), frente a los que usan medios para contrastar sus ideas (15%) y los que optan por medios que las cuestionan (18%). La comparación con 2020 es significativa: la confirmación de las propias opiniones cae del 30% al 15%, mientras el contraste aumenta del 10% al 18%. La neutralidad sigue siendo el ideal dominante, pero crece el reconocimiento del valor de exponerse a puntos de vista discrepantes.

Creadores de contenido: cercanía, comprensión y entretenimiento

Otra de las novedades de este año es el estudio de la popularidad de los denominados creadores de contenidos o influencers. Los datos muestran que el 40% de la audiencia española consume noticias a través de estos nuevos actores mediáticos. En concreto, un 23% recurre a creadores especializados en información y actualidad, y un 24% a creadores generalistas que publican habitualmente sobre otros temas pero que ocasionalmente tratan noticias. Por lo tanto, la información ya no circula solo a través de medios, periodistas o plataformas, sino también mediante fi guras individuales, algunas con notable popularidad, que combinan actualidad, opinión, entretenimiento y relación personal con la audiencia.

La edad vuelve a ser decisiva. Casi la mitad de los jóvenes de 18 a 24 años consume noticias de creadores generalistas (46%), casi el doble que la media, lo que demuestra que para una parte de los jóvenes la actualidad no entra necesariamente por canales definidos como informativos. Puede aparecer en cuentas de entretenimiento, estilo de vida, divulgación, humor, deporte o cultura digital. La noticia se integra en el flujo de personalidades a las que el usuario ya sigue por otros motivos.

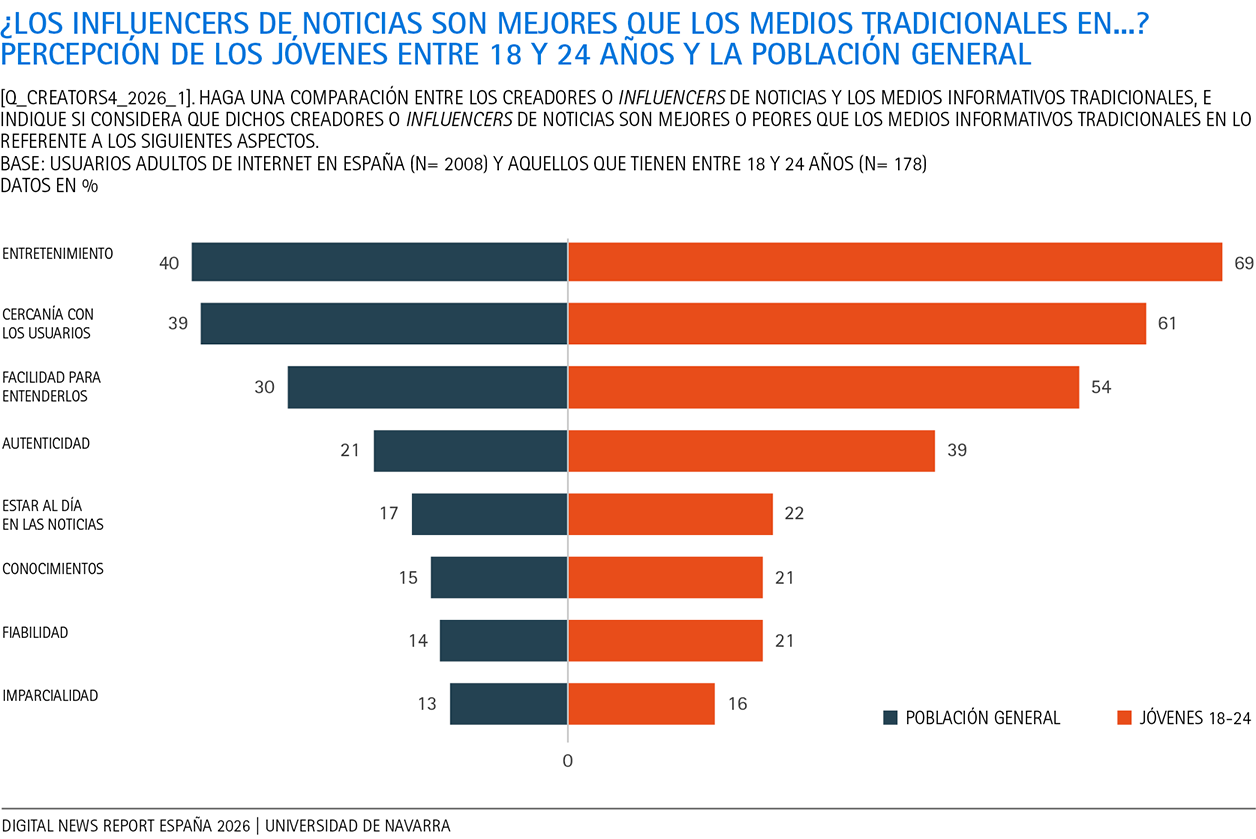

Los creadores conectan con la audiencia por cualidades que los medios tradicionales no siempre logran transmitir: cercanía, comprensión y entretenimiento. Entre los jóvenes, la diferencia es especialmente pronunciada. El 40% considera que los influencers de noticias son más entretenidos que los medios tradicionales; el 39% los percibe como más cercanos; y el 31% cree que son más fáciles de entender. Por el contrario, los creadores de contenidos quedan claramente por detrás de los medios periodísticos en aquellos atributos más vinculados a la profesión informativa. El 31% considera que son peores en autenticidad, en estar al día de las noticias (29%), en conocimiento (35%), fiabilidad (37%) e imparcialidad (36%). La audiencia reconoce, por tanto, su capacidad para hacer las noticias más comprensibles, cercanas o atractivas, pero no necesariamente les atribuye la misma solvencia profesional.

El dato más delicado es que quienes buscan noticias afines a su punto de vista muestran mayor confianza en los influencers como fuente informativa. Estos nuevos actores pueden reforzar comunidades de interpretación muy cohesionadas, donde la afinidad personal o ideológica pesa tanto como la calidad informativa. Al mismo tiempo, también hay usuarios que recurren a ellos pese a tener alto interés por las noticias. Por tanto, no deben verse solo como síntoma de desinterés o banalización, sino como parte de un ecosistema mediático en el que las fronteras entre periodismo, comentario, divulgación y entretenimiento han vuelto más porosas.

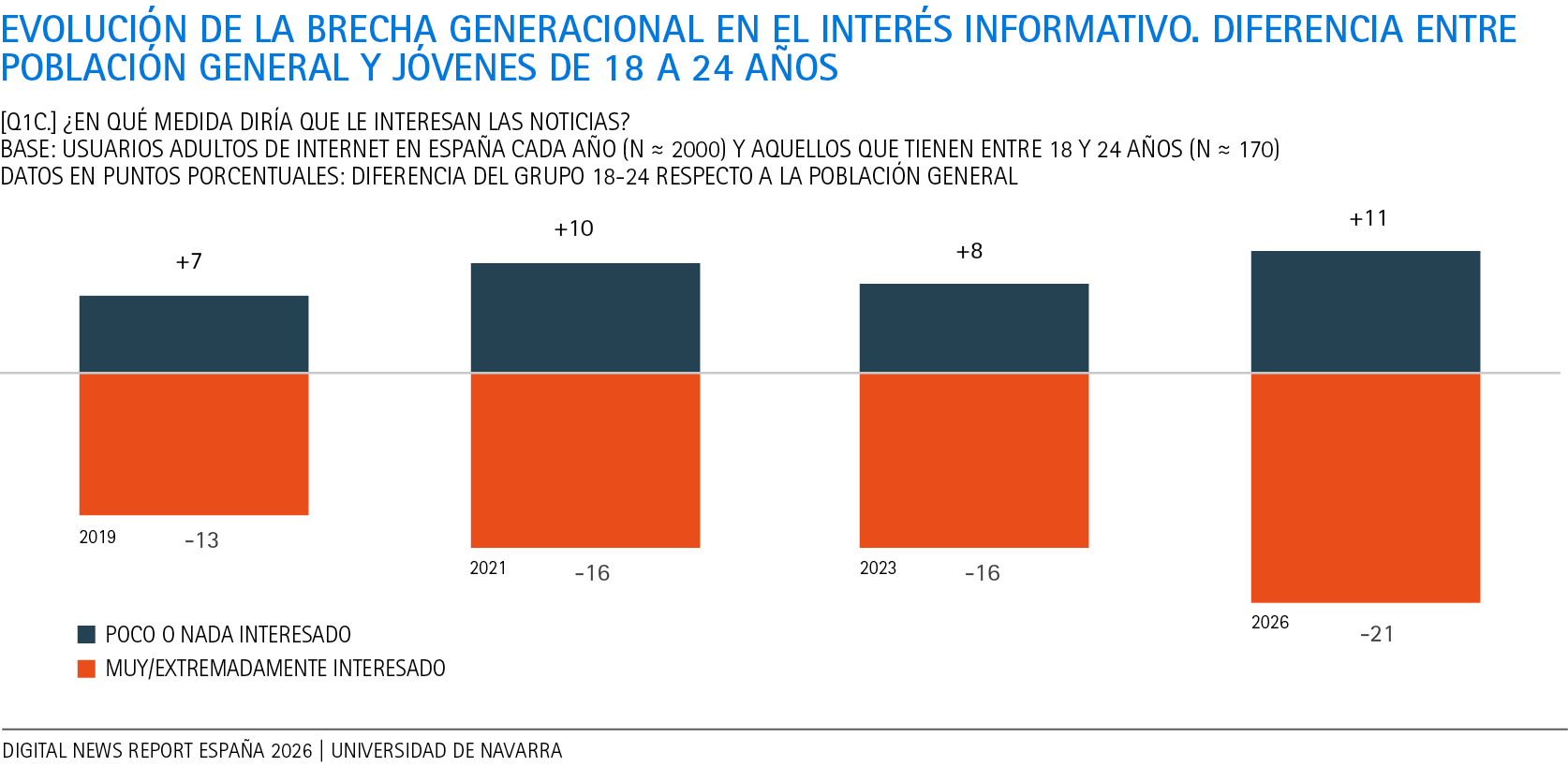

Jóvenes y noticias: la brecha generacional se amplía

Nunca una generación había estado tan conectada y, al mismo tiempo, tan alejada de la información periodística convencional. Los jóvenes acceden a noticias con menos frecuencia, muestran menos interés, confían menos y utilizan fuentes muy distintas a las del conjunto de la población. El dato más expresivo es que el 53% de los jóvenes son ninis informativos y declaran niveles muy bajos de confianza e interés por las noticias, frente al 35% de la población general.

La frecuencia de consumo confirma esa distancia. Solo el 39% de los jóvenes accede a las noticias varias veces al día, frente al 50% del total. El porcentaje de menores de 25 años que nunca consume noticias alcanza el 7%, el doble que en la población general. Además, aunque el interés juvenil mejora respecto a 2025, la brecha de largo plazo no desaparece. Los jóvenes siguen siendo el grupo menos interesado y el que más se distancia de las rutinas informativas tradicionales.

La confianza agrava el problema. Solo uno de cada cuatro jóvenes confía en las noticias en general, ocho puntos por debajo de la media, y el 48% desconfía. Incluso cuando se les pregunta por aquellas informaciones que ellos consumen, el porcentaje de escépticos supera al de los confiados, al contrario de lo que ocurre con el resto de la población.

La gran paradoja juvenil se encuentra en las redes sociales. Casi la mitad de los jóvenes identifica las redes como su fuente principal, frente al 24% del conjunto de la población. Sin embargo, el 55% desconfía de las noticias que encuentra en redes y solo el 15% confía en ellas. Los jóvenes no usan las redes porque crean que sean el entorno más fiable, sino porque es allí donde están, donde circulan los contenidos, donde aparece la actualidad y donde otros actores (creadores, amigos, algoritmos) convierten las noticias en parte del flujo cotidiano.

La televisión, la radio y la prensa ocupan un lugar mucho más débil en su dieta informativa. Solo el 38% de los jóvenes usó la televisión como fuente semanal de noticias, casi veinte puntos menos que la media, y solo el 23% la identifica como fuente principal. Además, un 44% de los jóvenes declara haber usado antes la televisión semanalmente para informarse y haber dejado de hacerlo. En radio y medios impresos pesa más la no adopción: el 56% nunca se ha informado por radio y el 64% nunca lo ha hecho por prensa impresa. Para estas fuentes, el problema generacional es de entrada, no solo de abandono.

Los jóvenes también son el grupo donde la IA y los creadores de contenido adquieren mayor relevancia. Hasta un 19% de los jóvenes ha usado chatbots de IA como fuente semanal de noticias, once puntos por encima de la media. Y un 46% consume noticias de creadores generalistas, casi el doble que el conjunto de la población. Además, valoran a los influencers de noticias de forma mucho más positiva que los adultos: los consideran más entretenidos, cercanos, comprensibles y auténticos. Aquí se está produciendo un desplazamiento de legitimidad. Para muchos jóvenes, la autoridad informativa no procede necesariamente de una marca institucional, sino de una persona que explica, traduce, comenta y conecta la actualidad con códigos culturales reconocibles.

Medios públicos: utilidad social y crítica política

El informe de este año vuelve a profundizar en la valoración que los encuestados hacen de los medios públicos. Los datos en España son moderadamente positivos: el 35% considera que tienen un efecto positivo en la vida del país, frente al 28% que los valora negativamente y el 37% que mantiene en una posición neutral. España no se sitúa entre los países europeos más críticos, pero tampoco entre aquellos donde los medios públicos gozan de un respaldo amplio. De hecho, en el conjunto europeo ocupa el puesto 11 de 21 países en valoración positiva de los medios públicos, ligeramente por debajo de la media europea (38%) y 26 puntos por debajo de Noruega (61%), el país donde más respaldo reciben. Además, su valoración está fuertemente ideologizada: la brecha negativa entre derecha e izquierda alcanza los 35 puntos (el 48% de la derecha los juzga negativamente, frente al 14% de la izquierda).

Entre quienes valoran positivamente los medios públicos, la razón principal es que garantizan el acceso de toda la población a noticias nacionales y regionales importantes (54%). También se mencionan la fiabilidad (43%), el apoyo a la democracia (40%), la calidad periodística (38%) y la representación de perspectivas diversas (38%). En cambio, la independencia frente a influencias políticas o comerciales es valorada muy secundariamente (26%). De hecho, la principal crítica se concentra precisamente en la interferencia política en los medios públicos (74%) y alcanza niveles especialmente altos entre la derecha (80%).

En general, los datos muestran que la actitud hacia los medios públicos está profundamente ideologizada en España. El 50% de quienes se sitúan a la izquierda los valora positivamente frente al 14% que lo hace negativamente; en la derecha, los porcentajes se invierten y su actitud hacia estos medios es negativa para el 48% y positiva para el 22%.

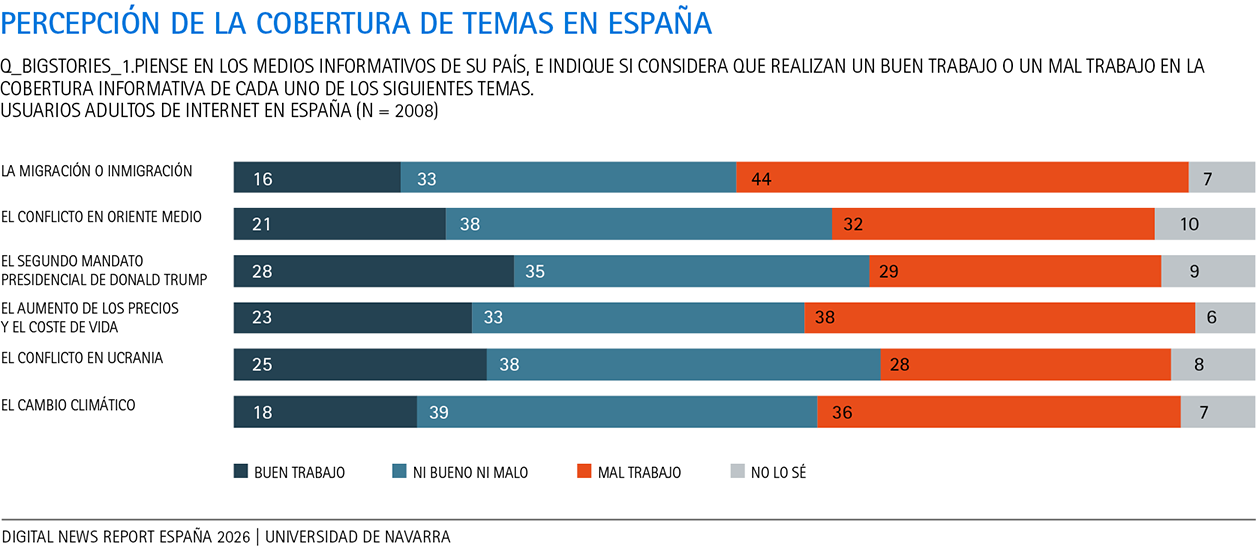

Descontento con la cobertura de la emigración, la economía y el cambio climático

Los asuntos que generan mayor descontento informativo entre los españoles son la migración, el coste de vida y el cambio climático. En cambio, la cobertura del segundo mandato de Donald Trump, la guerra en Ucrania y el conflicto en Oriente Medio recibe valoraciones algo menos negativas o más neutrales. La diferencia parece tener que ver con la proximidad y la carga emocional de los temas. Los asuntos más vinculados a la vida cotidiana, a la identidad o a tensiones sociales internas generan más crítica entre los encuestados que los acontecimientos internacionales, donde la distancia permite quizá una evaluación menos polarizada.

La ideología vuelve a ser decisiva. Las personas situadas a la derecha valoran de forma mucho más negativa la cobertura de la migración, el coste de vida y el cambio climático. También los jóvenes y los usuarios de redes sociales son más críticos con el tratamiento mediático de estos temas. En cambio, quienes tienen alto interés y alta confianza tienden a evaluar mejor el trabajo periodístico. Por lo tanto, la percepción de la calidad de la cobertura no depende solo del contenido publicado, sino del vínculo previo del usuario con las noticias, de su fuente principal y de su posición ideológica.

La ideología vuelve a ser decisiva. Las personas situadas a la derecha valoran de forma mucho más negativa la cobertura de la migración, el coste de vida y el cambio climático. También los jóvenes y los usuarios de redes sociales son más críticos con el tratamiento mediático de estos temas. En cambio, quienes tienen alto interés y alta confianza tienden a evaluar mejor el trabajo periodístico. Por lo tanto, la percepción de la calidad de la cobertura no depende solo del contenido publicado, sino del vínculo previo del usuario con las noticias, de su fuente principal y de su posición ideológica.

Redes sociales: más puerta de entrada que fuente confiable

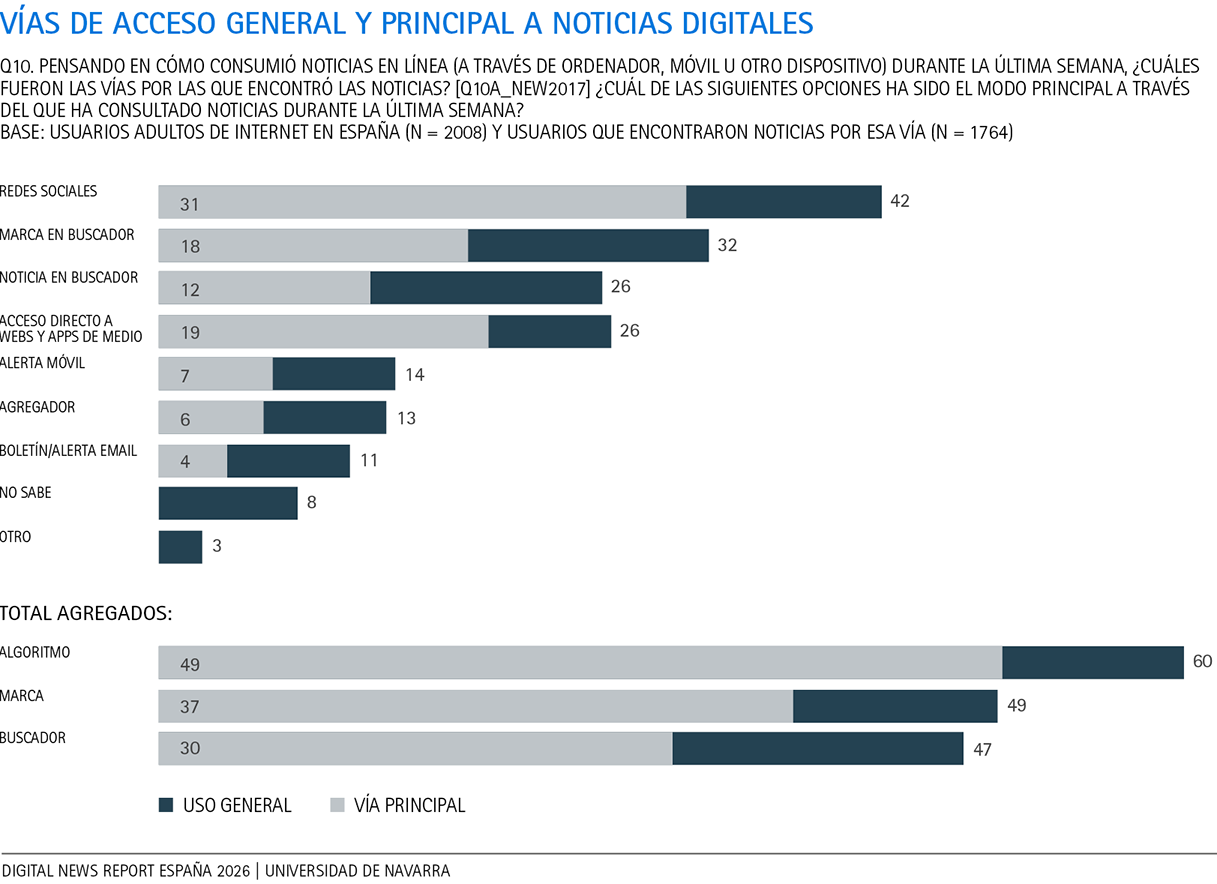

Las redes sociales refuerzan en 2026 su liderazgo como vía de acceso a las noticias digitales. Tras el retroceso del año anterior, pasan del 38% al 42% como vía utilizada para acceder a información, mientras que suben del 28% al 31% como vía principal. Son de nuevo la primera puerta individual de entrada a las noticias. Les sigue el acceso a través de marcas periodísticas, que mantiene una presencia relevante (49%) y es el canal principal para el 37% de los encuestados. Por último, el acceso a través de buscadores también crece, del 44% al 47%, pero solo es el canal principal de información para el 30% de los usuarios.

En términos generales, las vías algorítmicas alcanzan al 60% de los encuestados y son la puerta principal para casi la mitad de quienes se informan por Internet (49%). Esto no significa que la marca desaparezca. De hecho, el acceso directo a webs y aplicaciones de medios se mantiene en el 26%, y el agregado total de marca mejora ligeramente respecto a 2025. Pero la marca depende cada vez más de su capacidad para aparecer dentro de recorridos ajenos: buscadores, redes, agregadores, alertas o recomendaciones. Para los medios, al problema de producir información relevante se le suma el de lograr que esa información sea visible en entornos donde la distribución está controlada por terceros.

Noticias que se buscan vs. noticias que se encuentran

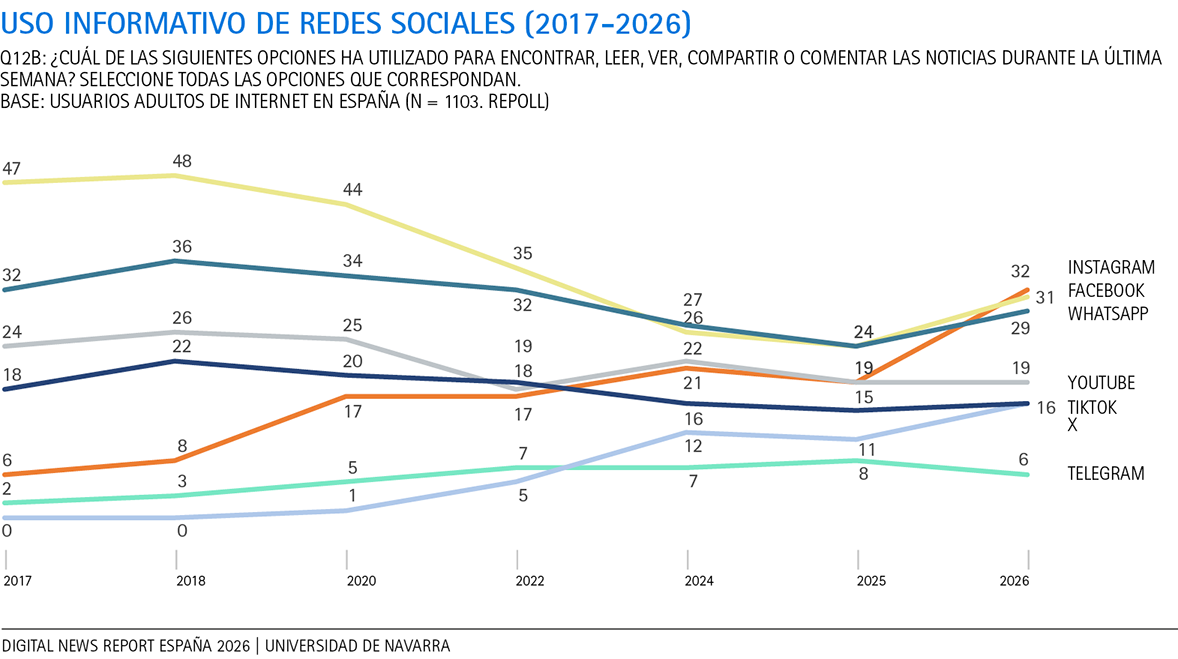

El uso informativo de plataformas sociales muestra un ecosistema cada vez más policéntrico. Instagram y Facebook se sitúan prácticamente empatados a la cabeza, con un 32% y un 31% respectivamente, en un cambio significativo: tras una década de caída desde el 48% de 2018 al 24% de 2025, Facebook se recupera parcialmente este año, pero Instagram (que en 2017 apenas tenía llegaba al 6%) lo supera ligeramente. WhatsApp se mantiene cerca (29%) y refuerza la dimensión privada y conversacional de la circulación de noticias. YouTube se sitúa en el 19%, mientras que X y TikTok quedan igualados en el 16%, este último tras una expansión muy rápida desde 2020 (cuando apenas alcanzaba el 1%).

La edad segmenta de forma radical el uso informativo de las plataformas. Instagram es la gran referencia juvenil, con un 51% entre los menores de 24 años, seguida de TikTok (27% en ese mismo grupo); Facebook, en cambio, es mucho más relevante entre los mayores de 65 años (40%) y marginal entre los jóvenes; X tiene su pico entre los 25 y 34 años (35%) y WhatsApp presenta un perfil más transversal, con porcentajes relativamente estables y algo más elevados entre los mayores de 55 años (32%). Por eso hablar de redes sociales en general resulta cada vez menos preciso.

La distinción entre consumo intencional e incidental es una de las aportaciones más relevantes del informe. YouTube y X son las plataformas donde más usuarios acuden expresamente a informarse: el 54% en YouTube y el 51% en X declara hacerlo con ese propósito. En cambio, Instagram, Facebook y TikTok funcionan sobre todo como espacios donde las noticias aparecen mientras se hacen otras cosas (en torno al 60% de los encuestados afirma encontrarse de manera incidental en esas redes). Estos datos ayudan a entender por qué las redes son centrales y, a la vez, poco confiables: muchas veces no se entra en ellas para informarse, pero se termina recibiendo información.

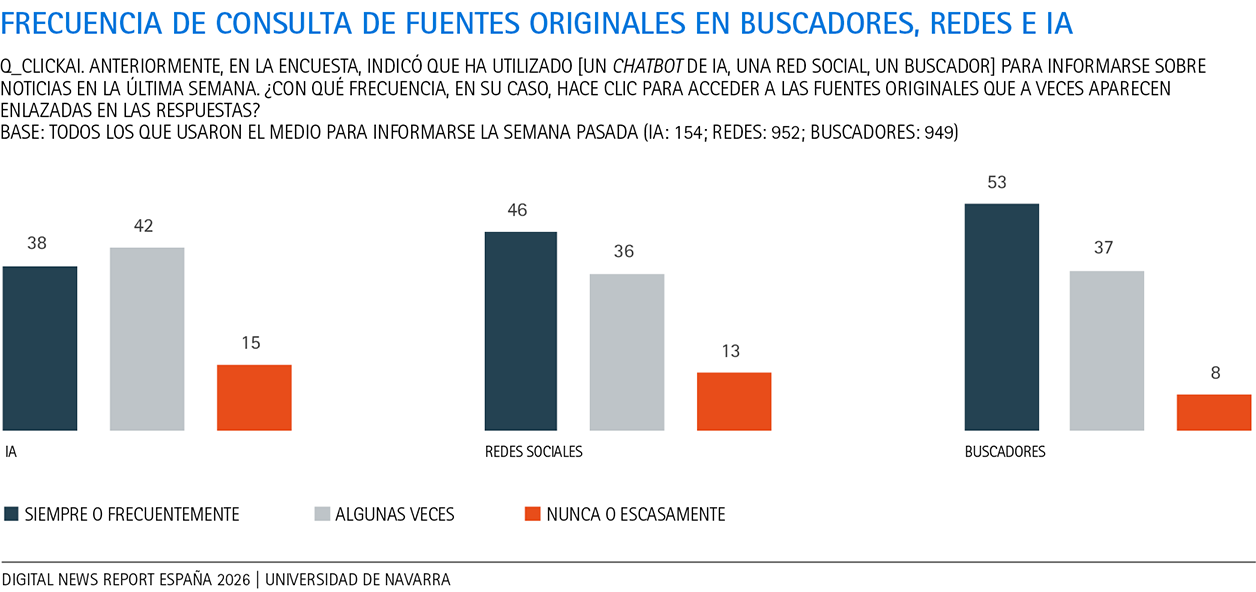

Los chatbots de IA y el problema del clic hacia las fuentes originales

El informe de 2026 incorpora por primera vez una pregunta especialmente importante para el futuro del tráfico hacia los medios: cuando acceden a noticias mediante buscadores, redes sociales o chatbots de IA, ¿clican los usuarios en los enlaces que les dirigen a las fuentes originales de información? La comparación muestra tres entornos con lógicas distintas. En los buscadores, el 53% de los usuarios hace clic siempre o a menudo en las fuentes originales, frente al 46% en redes y el 38% en chatbots.

La diferencia es relevante porque anticipa un problema estructural para los medios. El buscador organiza enlaces y mantiene la fuente como destino natural. Las redes tienden a retener al usuario dentro del flujo de la plataforma, aunque todavía permiten un tránsito relativamente frecuente hacia la fuente. El chatbot, en cambio, ofrece una respuesta elaborada que puede resultar suficiente para el usuario. La fuente queda más oculta o se convierte en respaldo secundario. Si la experiencia informativa se desplaza hacia respuestas sintéticas, el incentivo para visitar el medio original se reduce.

Las motivaciones para clicar en las fuentes son diferentes para cada tipo de canal. En buscadores y redes sociales, la principal razón para ir a la fuente original es ampliar información porque el usuario quiere más detalles (59%). En los chatbots, esa motivación pesa menos (44%), porque la propia herramienta ya resume o contextualiza. En cambio, crece el interés por saber de dónde procede la información e identificar el origen de lo que acaba de recibir (41%, diez puntos por encima de buscadores y redes). La motivación estrictamente verificadora, sin embargo, no aumenta: se sitúa en el 27%, por debajo de buscadores y redes sociales.

La paradoja es que la baja confianza en los chatbots no genera necesariamente más verificación. Aunque solo el 18% confía en sus respuestas informativas y el 46% desconfía, la motivación de comprobar si la noticia era correcta no es más alta que en redes o buscadores. La desconfianza, por sí sola, no crea hábitos de verificación si el entorno no facilita la salida hacia la fuente. El futuro de la relación entre IA y medios dependerá, en buena medida, de si las respuestas generadas mantienen visible, accesible y necesaria la conexión con las fuentes originales.

Vídeo, dispositivos y smart TV

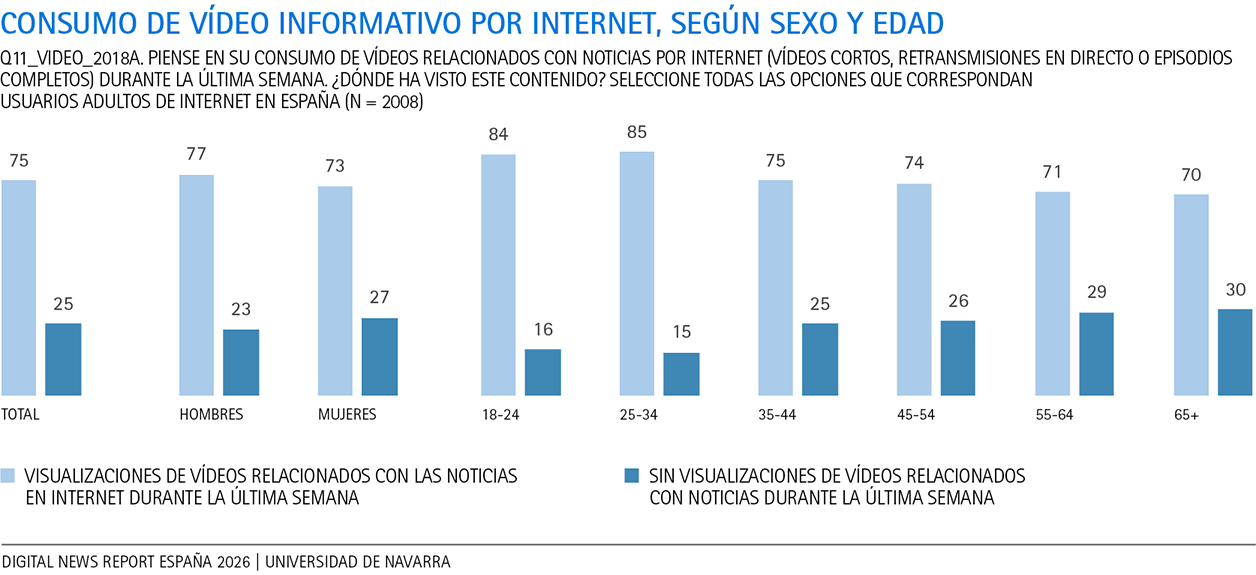

El vídeo informativo se consolida como formato dominante en España. El 75% de los usuarios afi rma haber consumido vídeos de actualidad por Internet durante la última semana, cuatro puntos más que en 2025. El crecimiento no se limita a los jóvenes: alcanza al 85% de los menores de 34 años, pero también al 70% de los mayores de 55. La información audiovisual online deja de ser un formato juvenil para convertirse en una vía normalizada de acceso a la actualidad.

El vídeo informativo no se consume principalmente en los espacios propios de los medios, sino en plataformas donde compite con entretenimiento, comunicación personal y contenidos de creadores. Instagram se sitúa como la plataforma más destacada para consumir vídeos informativos (30%), seguida de YouTube (27%) y Facebook (26%). También TikTok (22%) supera ya al consumo de vídeo que se hace en las webs y aplicaciones de noticias (20%).

El formato breve domina en Instagram, TikTok, Facebook y X. Más del 80% del consumo informativo en varias de estas plataformas se produce a través de vídeos cortos. YouTube conserva una función más híbrida: permite tanto consumo breve como piezas de mayor duración, análisis o explicaciones extensas. Esta diferencia tiene implicaciones editoriales. El vídeo corto favorece la captación rápida, la exposición incidental y la circulación algorítmica. El vídeo largo permite más contexto, profundidad y fidelización. Los medios necesitan ambos registros si quieren competir en el entorno audiovisual contemporáneo.

El smartphone sigue siendo la primera pantalla informativa: el 79% de los adultos conectados lo usa semanalmente para consultar noticias y el 95% lo utiliza para algún fin. Ningún otro dispositivo se acerca, aunque el ordenador resiste con un 54% y la smart TV aparece por primera vez también con un 54% de uso informativo. Este último dato es relevante porque muestra que la televisión conectada puede convertirse en un espacio híbrido entre la lógica televisiva tradicional y el consumo digital bajo demanda.

La convivencia entre dispositivos indica que el móvil no ha eliminado todas las demás pantallas. El ordenador conserva un papel relevante, especialmente entre hombres y edades jóvenes adultas, posiblemente vinculado a consumos más extensos o intencionales. La smart TV tiene un perfil más adulto y doméstico. La tableta se mantiene en niveles intermedios, mientras altavoces inteligentes y relojes inteligentes siguen siendo usos secundarios.

Uso minoritario, desconfiado e instrumental de la IA

El 8% de los encuestados declara haber utilizado la IA como fuente informativa durante la semana previa a la realización de la encuesta, frente al 6% de 2025. Esa cifra desciende al 5% cuando se pregunta por el uso de algún chatbot concreto. Ambas mediciones confirman que el uso de la IA informativa, aún minoritario, crece respecto a 2025. Su adopción se da preferentemente entre los varones más jóvenes, con niveles de renta y educación altos. Su uso entre los jóvenes de 18 a 24 años alcanza al 14% frente al 3% de los mayores de 55 años.

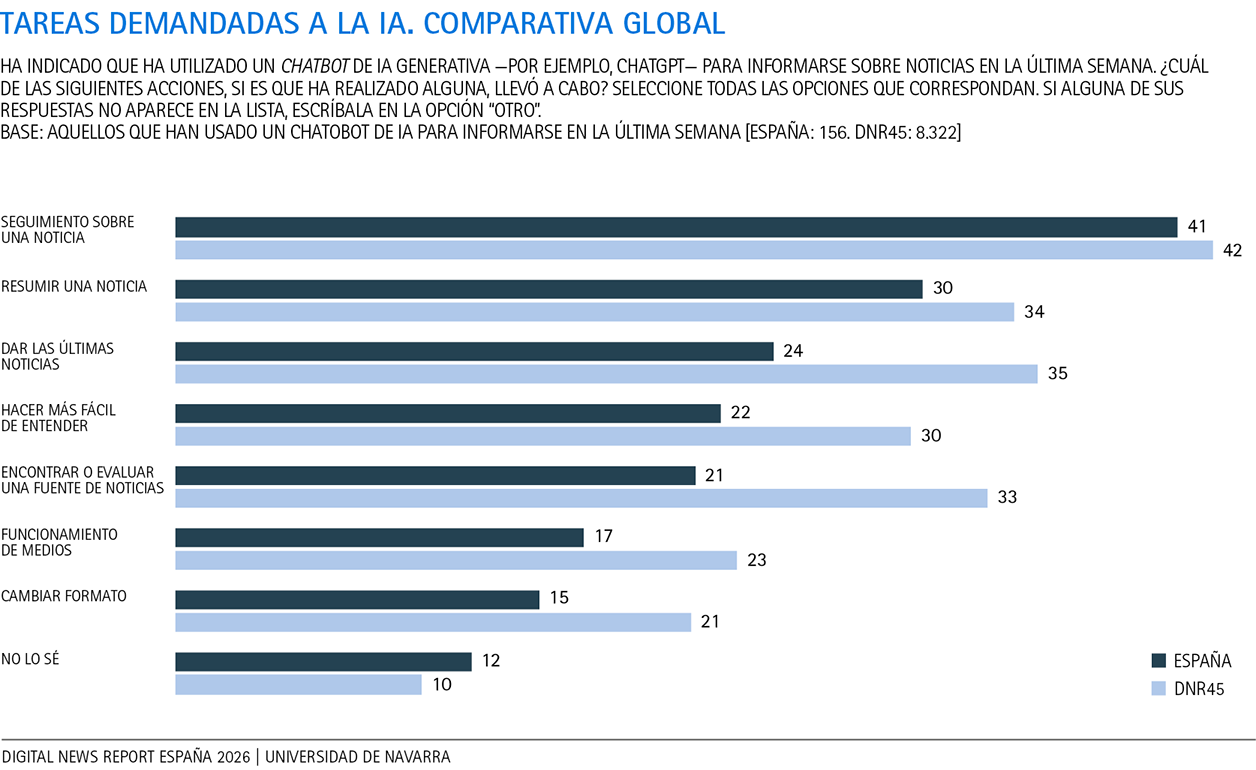

Los usuarios españoles que recurren a los chatbots buscan sobre todo profundizar en una noticia (41%), resumir contenidos (30%), pedir últimas noticias (24%), hacer la información más comprensible (22%) o encontrar y evaluar fuentes (21%). Por lo tanto, la IA funciona menos como un medio de comunicación y más como un asistente de lectura, contextualización y traducción, que resuelve problemas concretos (idioma, tiempo, complejidad, síntesis, rapidez y posibilidad de seguir preguntando).

Esa utilidad convive con una confianza muy baja. Solo el 18% de los españoles confía en las respuestas informativas de chatbots y el 46% desconfía, lo que revela que parte de su atractivo procede de su utilidad, no de su autoridad periodística. El usuario puede usarla para aclarar, traducir o resumir una noticia, pero no necesariamente para delegar en ella la selección completa de la actualidad. Para los medios, la IA plantea un doble desafío. Por un lado, puede ayudar a hacer la información más accesible, comprensible y personalizada. Por otro, puede debilitar todavía más el vínculo directo con las fuentes si la respuesta generada sustituye la visita al medio. La clave no estará solo en si los ciudadanos usan chatbots, también en si esos chatbots mantienen la atribución, la trazabilidad y el tráfico hacia las marcas periodísticas, productores originales de información. La IA informativa no es aún masiva, pero introduce una lógica nueva en la que el usuario busca una respuesta y no una página.

La calidad y la diferenciación, claves del minoritario pago por noticias

El pago por noticias digitales sigue siendo una práctica minoritaria en España. Solo el 9% de los encuestados declara haber pagado por contenidos informativos digitales o accedido a un servicio digital de noticias de pago en el último año. El dato está claramente por debajo de la media internacional, situada en el 15%, y muy lejos de países del norte de Europa como Noruega o Suecia. Además, si se suma el pago por noticias impresas y digitales, tres de cada cuatro españoles no pagaron por ninguna de las dos modalidades, el porcentaje más alto de toda la serie.

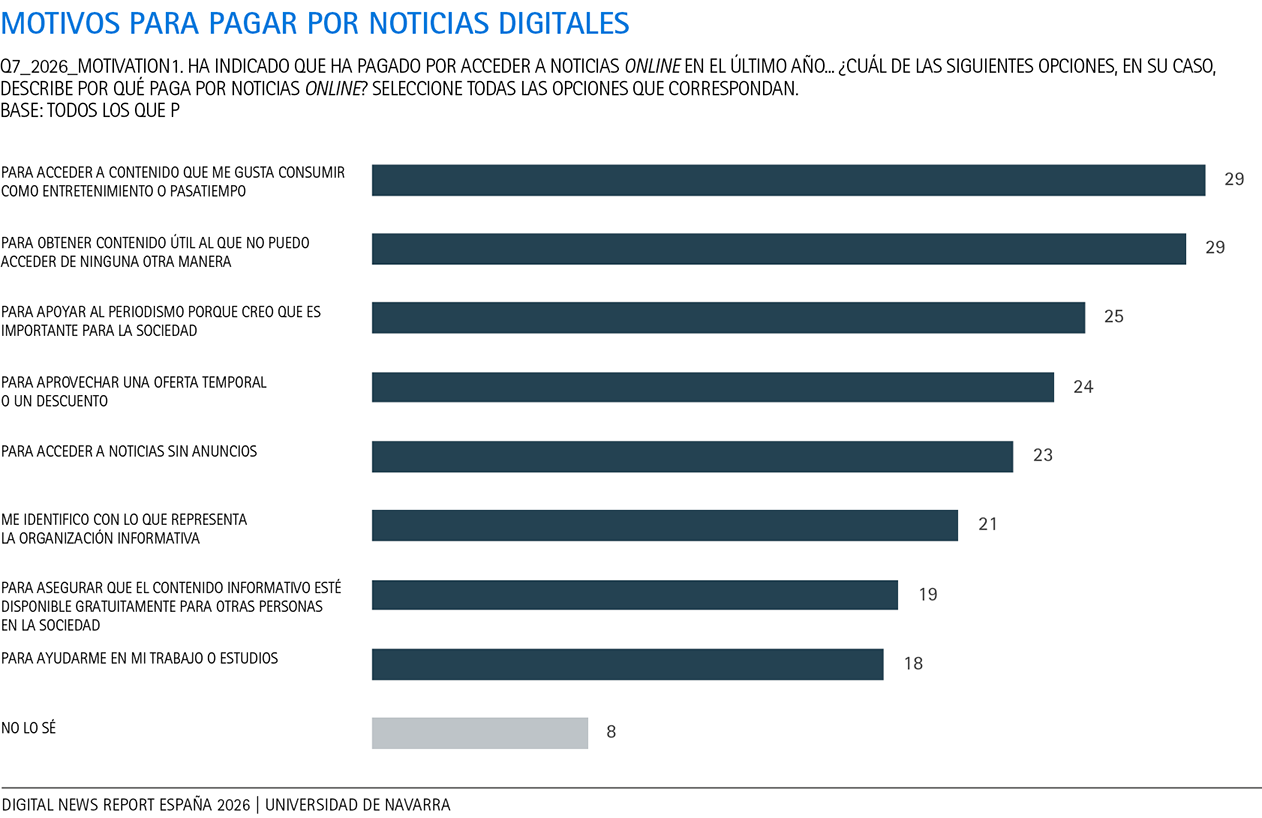

El perfil del pagador es bastante reconocible: hombre, joven, con mayor nivel educativo, mayor renta y más interés por la actualidad. El principal motor del pago no es la confianza en abstracto, sino el interés informativo. Se paga porque una noticia resulta útil (29%), porque un contenido gusta (29%), porque se quiere apoyar el periodismo (25%) o porque existe una oferta atractiva (24%). Las empresas periodísticas tradicionales concentran la mayor parte de las suscripciones (37%), seguidas de diarios nativos digitales (26%) y servicios informativos especializados (24%).

En general, España tiene una audiencia relativamente interesada, pero poco habituada a pagar por noticias. La abundancia de contenidos gratuitos, la desconfianza general, la concentración del consumo y la dependencia de plataformas dificultan la conversión. La suscripción puede ser una vía necesaria para los medios, pero no parece suficiente por sí sola para compensar la pérdida de publicidad o de tráfico derivada de cambios en redes, buscadores e IA. Los usuarios no pagan por noticias genéricas, sino por contenidos que perciben como valiosos, útiles, entretenidos, exclusivos o cercanos a sus intereses. En un entorno donde las redes, los creadores y los chatbots ofrecen información resumida, gratuita y personalizada, los medios deben justificar mejor qué valor añadido aportan: profundidad, verificación, contexto, especialización, periodismo local, investigación o comunidad.

La conversación cara a cara se impone al foro digital

La participación informativa en España tiene en 2026 un rasgo especialmente revelador: crece la conversación cara a cara. El 78% de los encuestados realizó alguna actividad vinculada a las noticias durante la última semana (+3 pp) y la actividad más extendida no es comentar en redes ni publicar opiniones, sino hablar de noticias con otras personas cara a cara. Lo hizo el 43%, siete puntos más que el año anterior.

Este dato ayuda a matizar la idea de que la participación informativa se ha desplazado por completo al entorno digital. Las formas más visibles y públicas (comentar en redes, intervenir en webs de noticias, publicar opiniones) siguen siendo minoritarias. Comentar noticias en redes alcanza al 12% y hacerlo en webs de medios al 6%. En cambio, leer comentarios, compartir noticias y hablar con otras personas tienen mucho más peso. La participación española es más conversacional que militante, más cotidiana que pública. La actualidad sigue circulando como materia de conversación social, incluso cuando la confianza en los medios es limitada o la relación con las noticias se vuelve fragmentada. Esta dimensión conversacional es importante porque muestra que las noticias no solo importan cuando se consumen individualmente, sino cuando sirven para generar conversaciones, compartir preocupaciones y vínculos sociales.