-

Solo el 9% de los encuestados paga por noticias digitales, frente a la media internacional (15%)

-

Las empresas periodísticas tradicionales (37%), diarios nativos digitales (26%) y servicios informativos especializados (24%), principales destinatarios de las suscripciones

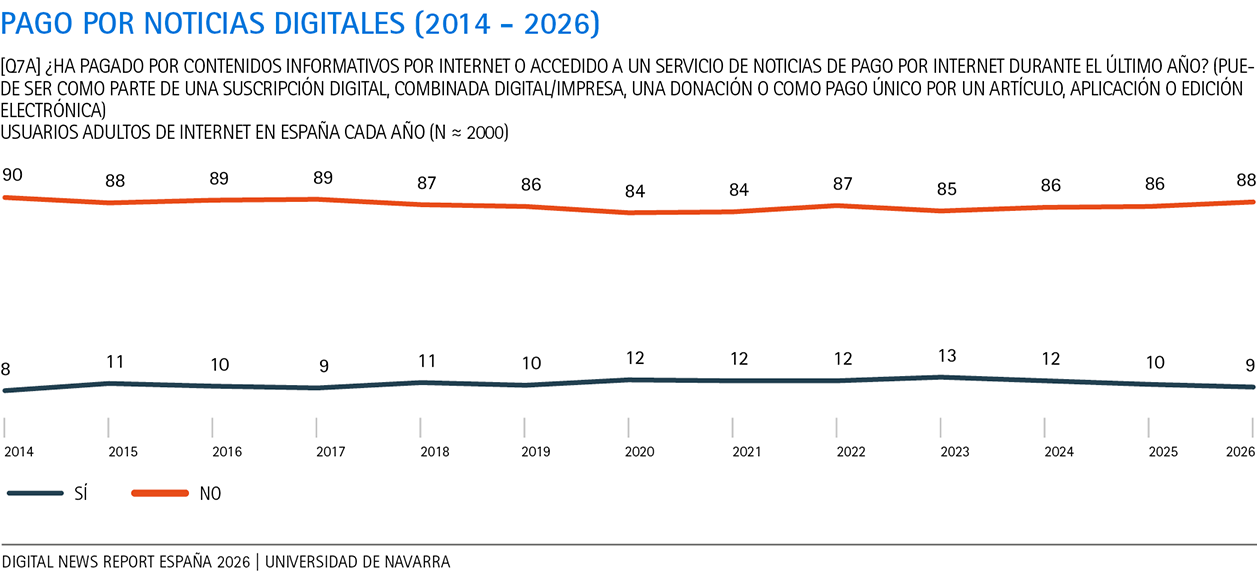

El pago por noticias digitales en 2026 sigue siendo en España una práctica minoritaria: solo el 9,5% de encuestados declara haber pagado por contenidos informativos online o haber accedido a un servicio digital de noticias de pago en el último año, frente a un 88% que no lo ha hecho.

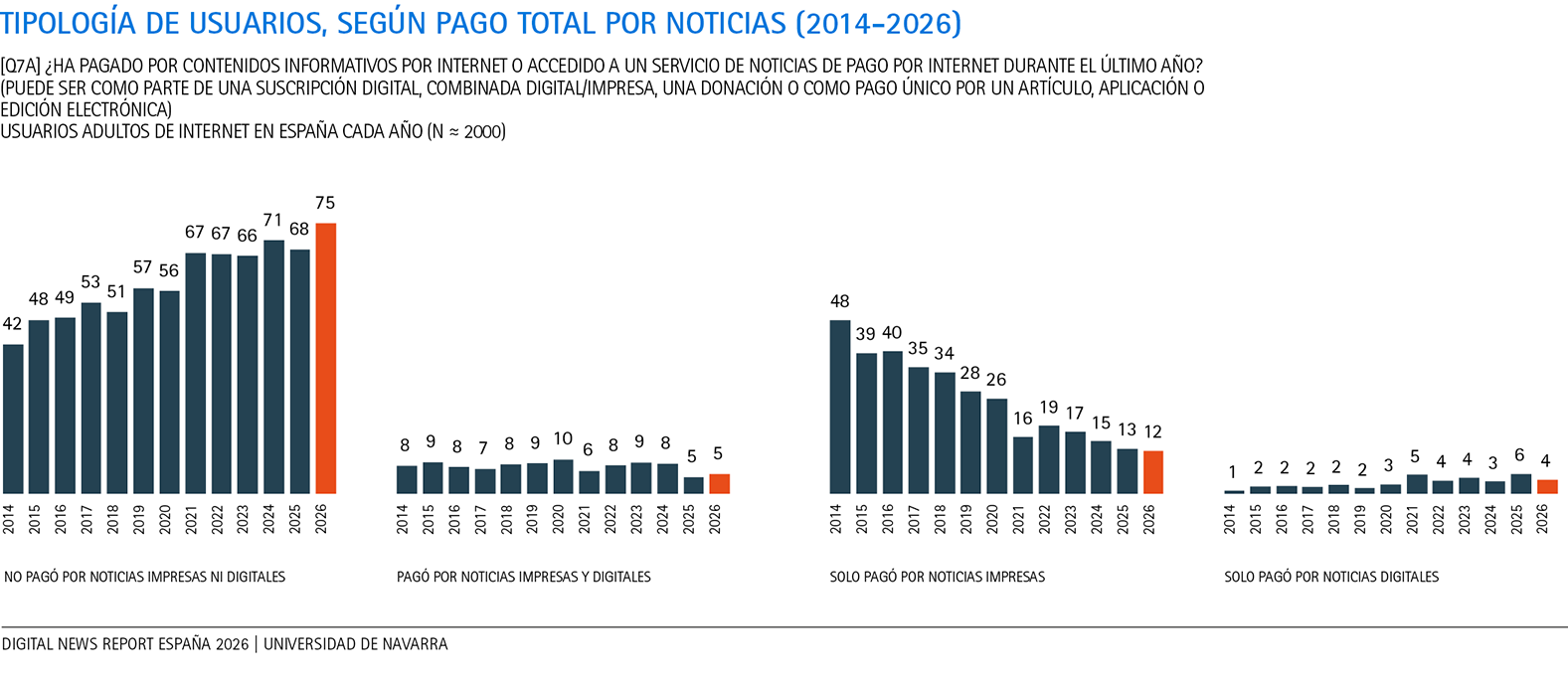

Si se le añaden los datos del pago por noticias impresas, tres de cada cuatro encuestados (75%) no pagaron ni por noticias impresas ni por noticias digitales. Es el porcentaje más elevado de toda la serie histórica y crece siete puntos respecto al año pasado.

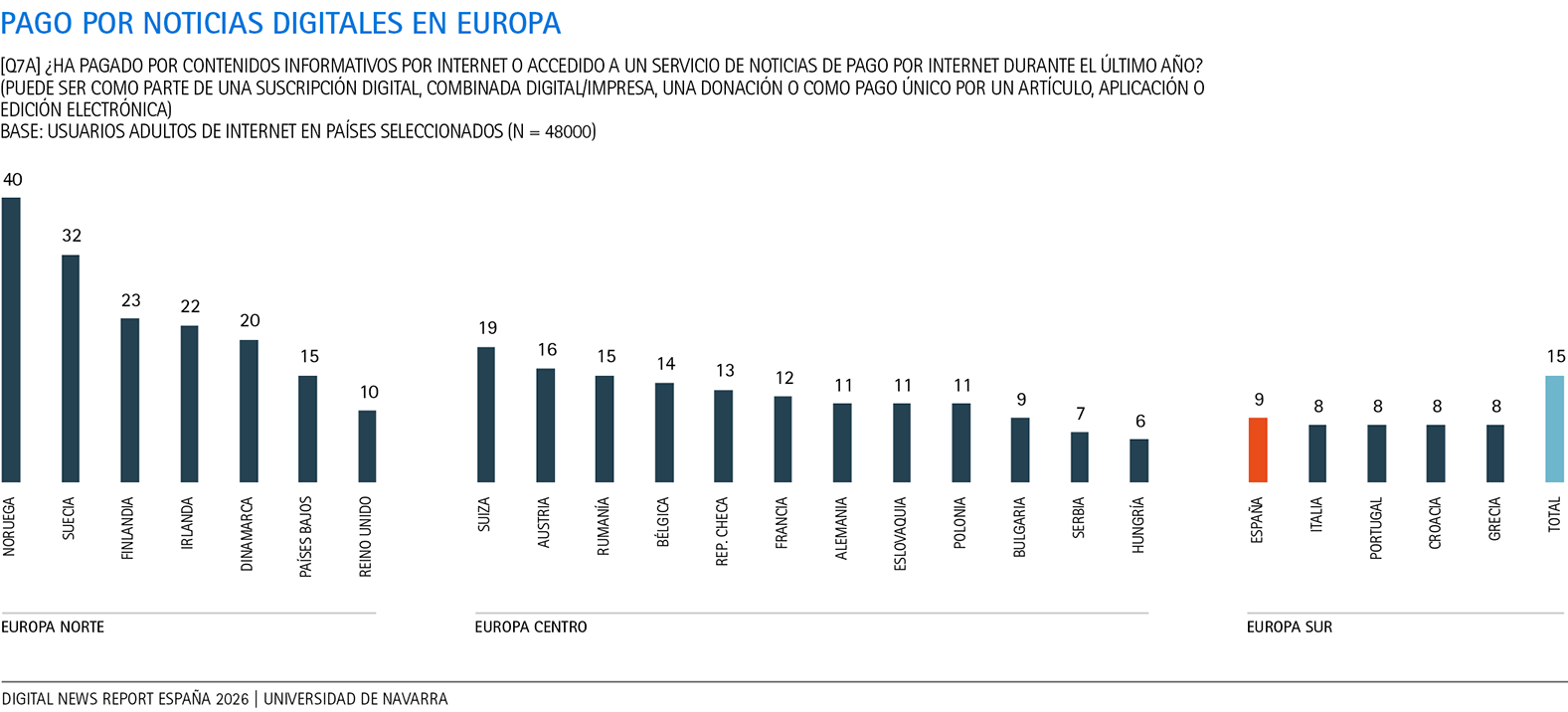

En perspectiva comparada, el pago por noticias digitales en España aparece claramente por debajo de la media internacional de los 42 países donde se realiza esta pregunta. Mientras el promedio conjunto se sitúa en el 15%, en España paga solo el 9%. España no desentona demasiado en su entorno inmediato: Italia, Portugal, Croacia y Grecia registran todos ellos valores similares. El contraste con el norte de Europa es, en cambio, muy marcado. Noruega (40%), Suecia (32%), Finlandia (23%), Irlanda (22%) o Dinamarca (20%) muestran niveles muy superiores. También varios países de Europa central superan con claridad a España, como Suiza (19%), Austria (16%) o Rumanía y Bélgica (15% y 14%).

El interés por la actualidad, motor del pago

El análisis sociodemográfico muestra que los hombres pagan más que las mujeres (13% frente a 7%) y que los jóvenes lo hacen más que los adultos: pagan el 14% de los encuestados de 18 a 34 años y el 11% entre los 35 y 44. Por lo que se refi ere al nivel educativo y al nivel de ingresos, el pago es mucho más frecuente entre aquellos encuestados con mayor educación (13%) y de renta (13%) que quienes declaran niveles más bajos de formación (6%) o ingresos (9%).

Más interesante es la relación entre determinadas actitudes y hábitos informativos y el pago por noticias: el principal motor del pago es el interés en la información. Los datos revelan que el pago aumenta conforme aumenta el interés por la actualidad: es mayor entre quienes se declaran extremadamente interesados (20% paga) que entre los muy interesados (12%), los algo interesados (5%) o los desinteresados (4%). Esta tendencia se acentúa más cuando se analiza el interés en la política. Aquí la diferencia es aún más pronunciada. Paga el 23% de los extremadamente interesados en política frente al 4% de los desinteresados en política.

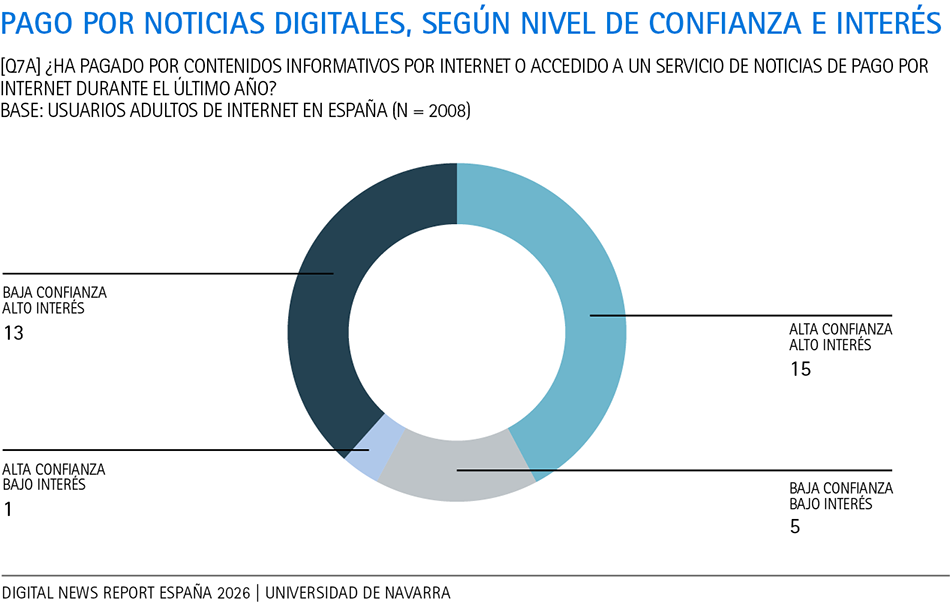

El interés por la actualidad condiciona el pago por noticias digitales, incluso entre aquellos que no confían mucho en la información. Como puede observarse en la gráfica, aquellos que declaran un mayor interés en las noticias muestran una mayor tendencia al pago, tanto si se fían (15% paga), como si desconfían (13%). Por lo tanto, lo decisivo no es tanto confiar mucho como considerar que las noticias importan lo suficiente como para dedicarles atención y dinero. La confianza ayuda, desde luego, y cuando se suma al interés produce el escenario más favorable. Pero no sustituye al interés.

El segundo rasgo definitorio tiene que ver con el modo de acceso a la información. También aquí los datos muestran una pauta bastante coherente: la mayor propensión al pago aparece entre quienes utilizan fuentes que exigen una relación más activa, más consciente o más estable con la actualidad. Entre las fuentes usadas en la última semana, las tasas más altas se observan entre quienes se informaron a través de pódcast (22%), medios impresos (18%), radio (15%), canales de noticias 24 horas (14%) y webs o apps de periódicos (13%). Todas ellas remiten a un consumo más intencional que incidental, a una audiencia que busca, selecciona y sigue la información con cierta continuidad. En cambio, la predisposición al pago es menor entre quienes acceden a las noticias por canales más ligeros y menos centrados en la marca periodística, como las redes y plataformas sociales (9%). Más que una simple diferencia entre soportes, lo que aparece aquí son dos formas distintas de relacionarse con la información: una más dispersa o casual, y otra más comprometida. El pago se asocia claramente más a la segunda.

Conviene, no obstante, leer con prudencia algunos resultados. El caso de los chatbots de inteligencia artificial es el más evidente. Entre quienes dicen haberlos usado para informarse en la última semana, la tasa de pago alcanza el 32%, y entre quienes los mencionan como fuente principal, el 26%. Son cifras muy elevadas, pero descansan sobre bases pequeñas.

Por último, la encuesta revela una relación interesante entre el pago y la evasión informativa. Quienes afirman que evitan deliberadamente las noticias con cierta frecuencia muestran una mayor predisposición al pago (14%) que quienes dicen no evitarlas (7%). Esto sugiere que, en algunos casos, pagar no responde tanto al deseo de consumir más noticias como al de seleccionar y concentrarse en unas pocas marcas percibidas como más fiables o menos saturadoras.

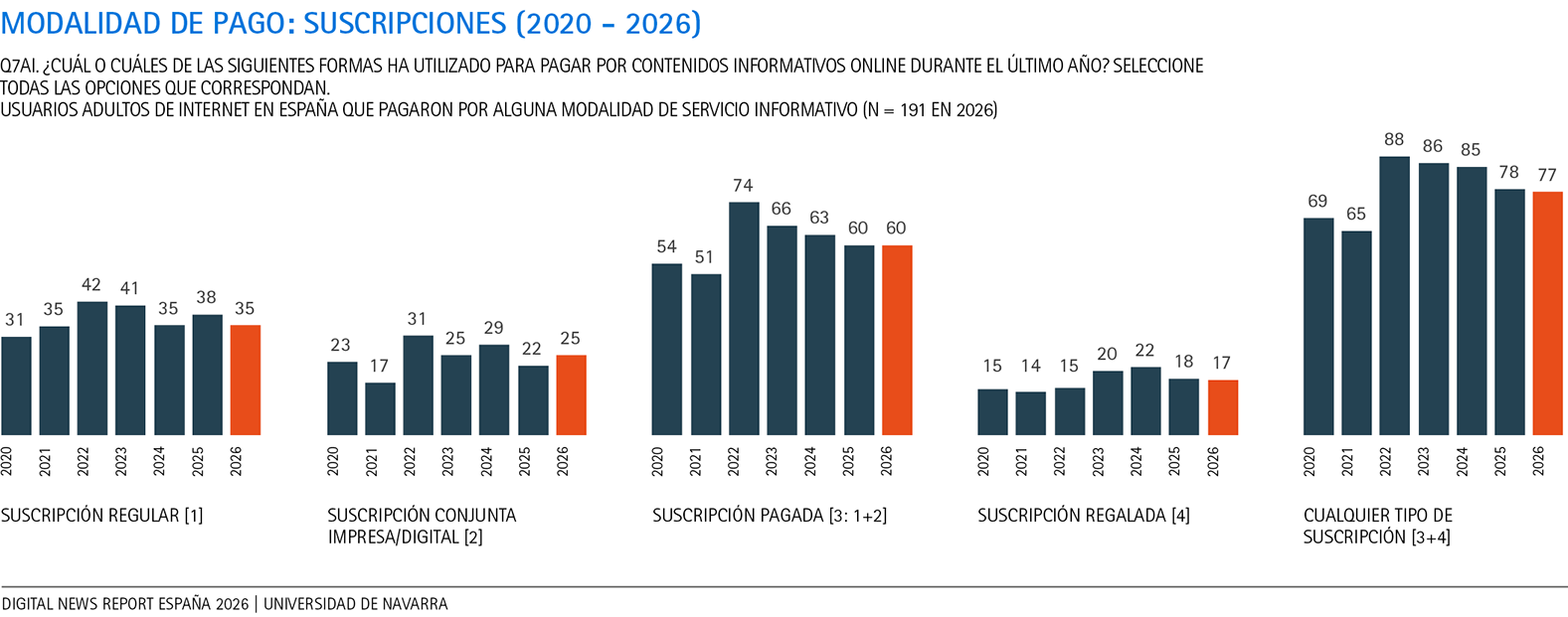

Las suscripciones, principal modalidad de pago

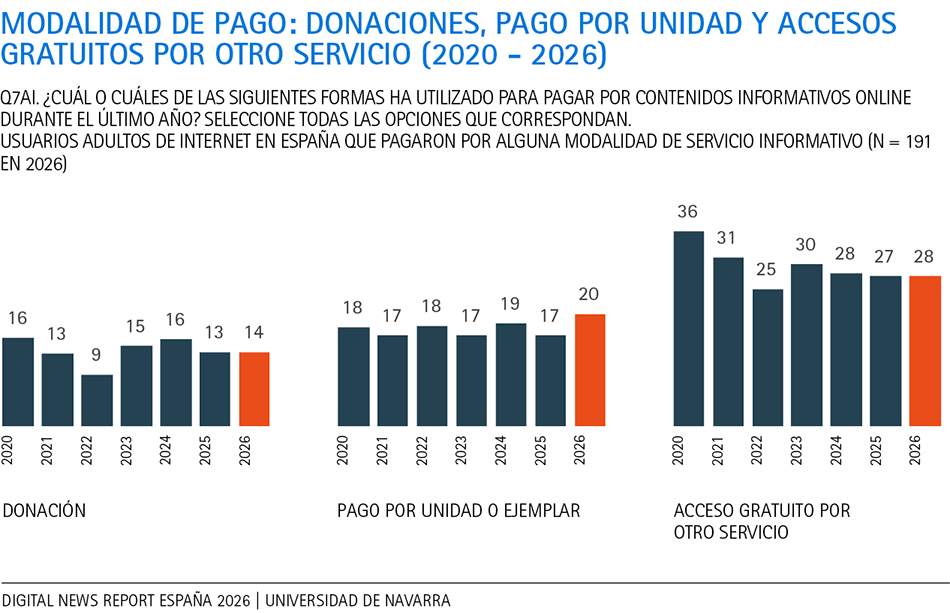

En España sigue dominando la lógica de suscripción. En 2026, el 60% de los pagadores accedió a noticias mediante alguna suscripción pagada, y el 77% recurrió a algún tipo de suscripción si se suman las regaladas. La suscripción regular representa en 2026 el 35% de los pagadores (-3 puntos que en 2025), mientras que la suscripción conjunta impresa/digital sube al 25% (+3 puntos). Ambas modalidades constituyen, por lo tanto, la fórmula central del pago informativo, muy por delante de otras modalidades como la donación (14%) o el pago por unidad (20%).

No obstante, los datos de este año muestran que el modelo podría estar en una fase de estabilización. La suscripción pagada representa el 60% del pago, el mismo nivel que en 2025 pero por debajo de los máximos de 2022 (74%) y 2023 (66%). Del mismo modo, el porcentaje de quienes tienen cualquier tipo de suscripción baja hasta el 77% se sitúa más de diez puntos por debajo del pico de 88% en 2022. Además, las cifras sugieren que parte del pago en España sigue apoyándose en formas híbridas, donde el vínculo con el producto impreso no ha desaparecido del todo y por lo tanto, perviven modalidades mixtas de acceso.

Fuera de la suscripción, destacan dos modalidades. Por un lado, el pago por unidad o ejemplar crece hasta el 20%, su nivel más alto de toda la serie. Por otro lado, el acceso gratuito por otro servicio no informativo se sitúa en el 28%, ligeramente por encima de 2025. Ambas cifras apuntan a un usuario que llega al contenido de pago de manera más ocasional, indirecta o empaquetada con otros servicios. Las donaciones, en cambio, siguen ocupando un lugar secundario (14%), con una evolución bastante estable y sin convertirse en una modalidad central del mercado español.

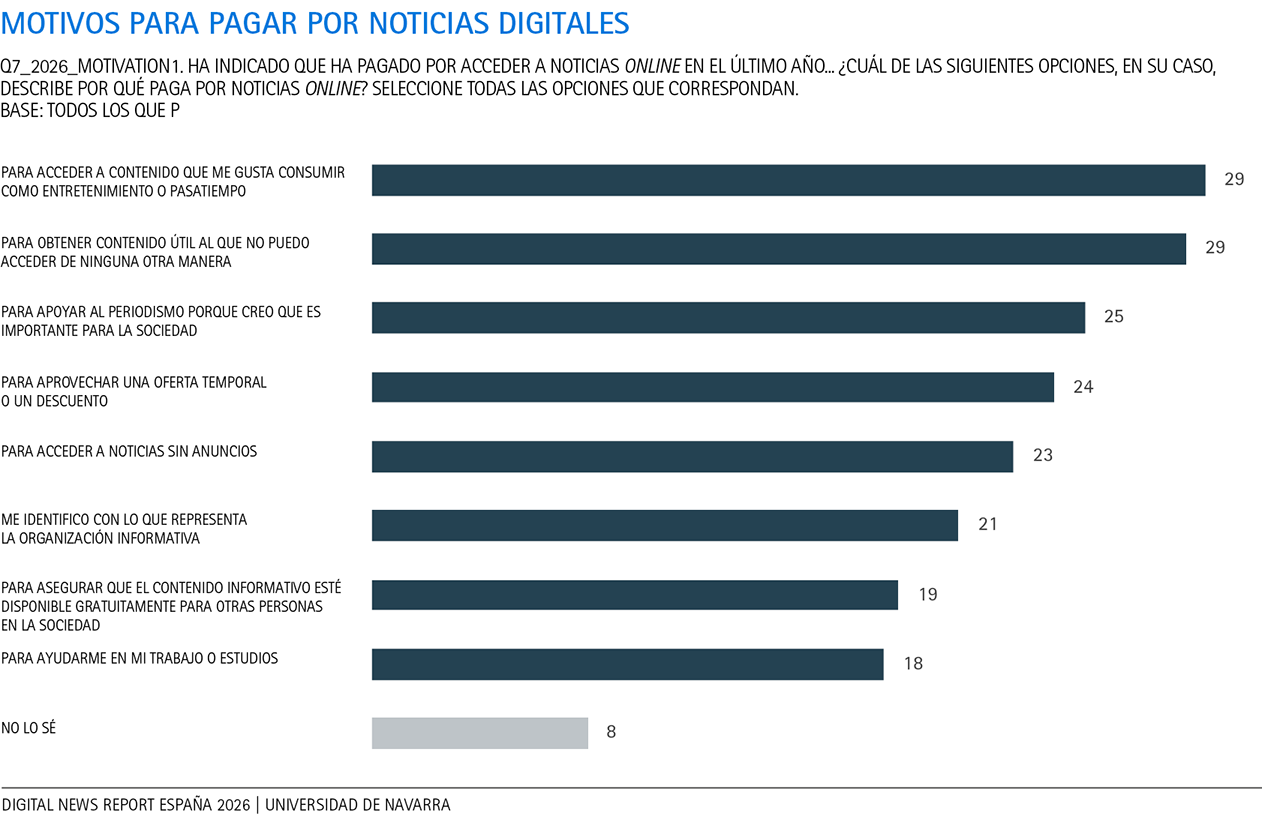

Motivaciones para pagar: antes la utilidad que el compromiso cívico

El análisis de las motivaciones para pagar por noticias digitales permite entender qué es exactamente lo que compra ese 9% de los encuestados cuando decide pagar. Los datos apuntan a que lo hace por utilidad, conveniencia, afinidad y valor percibido. El motor principal no parece ser la idea de sostener al periodismo, aunque esa dimensión exista, sino la percepción de que el producto informativo ofrece algo suficientemente valioso como para justificar el desembolso. Entre quienes pagaron por noticias digitales, el 77% menciona beneficios directos, frente al 38% que alude a motivos sociales.

Las dos motivaciones más citadas son obtener contenido útil al que no puede acceder de ninguna otra manera, y acceder a contenido que le gusta consumir como entretenimiento o pasatiempo (29% en ambos casos). Esos porcentajes revelan que el pago se asienta sobre el valor de uso, bien exclusivo y diferencial, bien de disfrute y entretenimiento percibido por el pagador. No obstante, la motivación profesional aparece citada con menor peso de lo que a priori cabria suponer: sólo un 18% para ayudarse en su trabajo o estudios.

Además del pago basado en la utilidad percibida, aparecen otras dos motivaciones indirectamente relacionadas con esa lógica del beneficio personal como motor del pago. Un 24% paga para aprovechar una oferta temporal o un descuento, y un 23% lo hace para acceder a noticias sin anuncios. Son dos razones basadas en el precio y la experiencia de uso, que revelan que no basta con que el periodismo sea valioso en términos generales, sino que tiene que ofertarse en unas condiciones que el ciudadano perciba como razonables. Mientras el descuento facilita la entrada y retención de suscriptores; la ausencia de publicidad mejora la experiencia.

Además de estas motivaciones basadas en el beneficio personal, un 25% asegura que paga para apoyar al periodismo porque cree que es importante para la sociedad. Y un 19% afirma hacerlo para contribuir a que el contenido informativo pueda seguir estando disponible gratuitamente para otros.

Hay además una motivación intermedia entre la utilidad personal y social que ayuda a entender mejor la naturaleza del vínculo entre la audiencia que paga y el medio. El 21% dice pagar porque se identifica con lo que representa la organización informativa. Aquí ya no se trata solo de utilidad ni solo de compromiso social, sino la afinidad con una marca concreta, con su tono, enfoque editorial, manera de contar la realidad, etc. En este caso, el pago es una muestra de reconocimiento y adhesión a un proyecto periodístico.

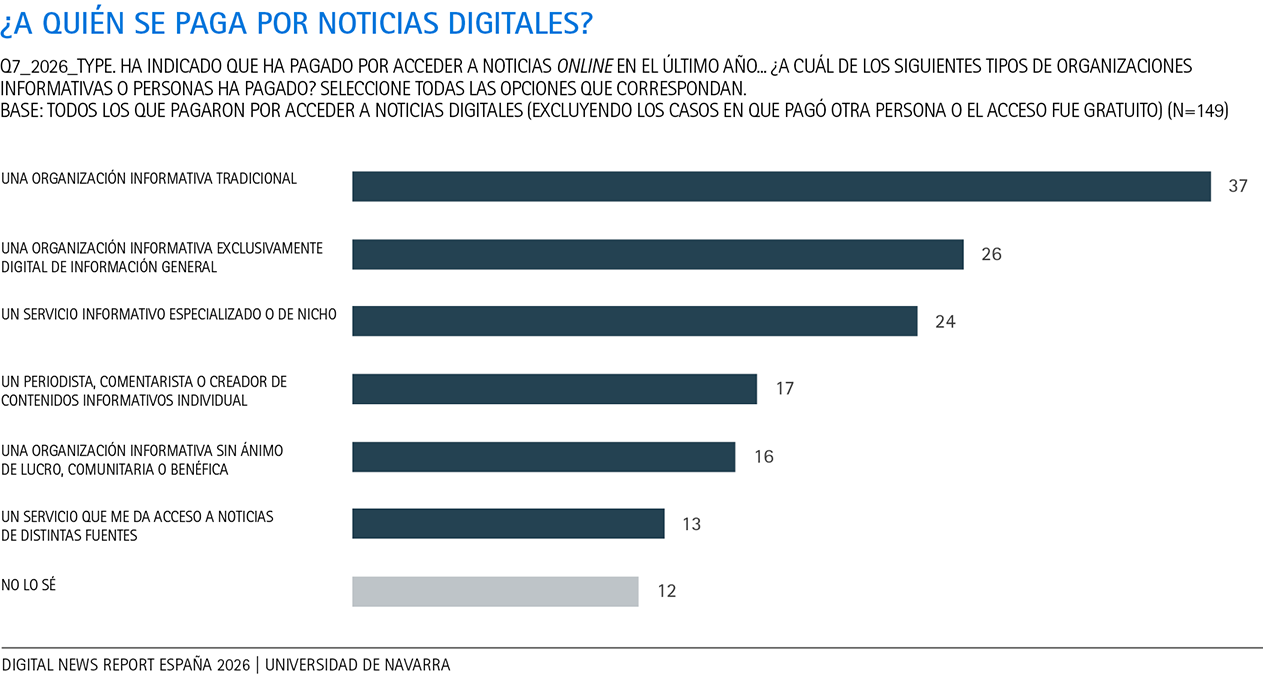

A quién se paga: predominan las marcas, pero el mercado se ensancha

Si las motivaciones ayudan a entender por qué se paga, la pregunta sobre el destino del pago aclara qué actores están captando ese valor. Los datos muestran que el pago sigue dirigiéndose principalmente a marcas informativas reconocibles, no al ecosistema de plataformas, agregadores o creadores individuales. La marca periodística continúa ocupando el centro del mercado. En concreto, la categoría más citada es la de organización informativa tradicional, mencionada por el 37% de quienes pagaron directamente por noticias digitales en el último año. El dato confirma que, incluso en un entorno digital mucho más fragmentado que hace una década, las grandes marcas periodísticas siguen siendo el principal polo de atracción del pago.

En segundo lugar, aparecen las organizaciones informativas exclusivamente digitales de información general, con un 26%. Es una cifra considerable que refleja el empuje y relevancia de los denominados medios nativos digitales, muchos de ellos con décadas de experiencia, que han pasado a formar parte de la dieta informativa de una buena parte de la ciudadanía.

Algo parecido ocurre con los servicios informativos especializados o de nicho, que alcanzan el 24%. Este dato es especialmente revelador porque indica que una parte relevante del pago no se dirige tanto a la información generalista como a productos de valor más específico: negocios, tecnología, aficiones o coberturas altamente segmentadas. No se paga solo por estar informado en sentido amplio, sino también por obtener una información particularmente funcional, experta o adaptada a intereses concretos.

En una posición algo más baja, pero igualmente significativa, aparece el pago a periodistas, comentaristas o creadores individuales, con un 17%. No es una cifra dominante, pero sí demuestra que la desintermediación ya forma parte del mercado español y una parte de la audiencia no paga a empresas sino a personas que han construido una relación más directa con su audiencia. No parece que esta vía desplace a las marcas, pero sí amplía dicho ecosistema y revela nuevas fórmulas que pueden monetizarse también fuera del marco tradicional del medio.

Más secundarias son otras fórmulas, como las organizaciones sin ánimo de lucro, comunitarias o benéficas (16%) y los servicios que dan acceso a noticias de distintas fuentes, tipo agregador (13%). Estas cifras añaden contexto a las ideas de que el futuro del pago estaría en modelos de membresía o que el usuario tendería a pagar sobre todo por capas de agregación que simplifican su acceso. Los datos españoles no apuntan, al menos por ahora, a ninguna de esas dos direcciones como eje principal. Es decir, el pago por noticias digitales en España sigue centrado sobre todo alrededor de marcas periodísticas identificables