Entries with tag .

Genera muchas de las materias primas necesarias para la producción mundial de tecnología

China no solo tiene importantes reservas de recursos minerales, sino que además lidera la producción mundial de muchos de ellos. Eso le da una notable ventaja geopolítica como fuente de los recursos imprescindibles para de la producción tecnológica global.

▲Imagen de satélite [NASA]

ARTÍCULO / Gabriel Ros Casis [Versión en inglés]

Con un vasto territorio como el del país asiático, es obvio pensar que posee gran cantidad de materias primas y recursos naturales. A lo largo de la historia de China, esto se ha convertido en una fuerte baza geopolítica, no solo para el propio desarrollo del país en sí, sino también para sus socios comerciales a través de exportaciones. Hoy en día, cuando hablamos sobre estas materias primas, China destaca en dos principales grupos: los metales básicos y los elementos tecnológicos.

El grupo de los metales básicos comprende esencialmente cinco metales de la tabla periódica, siendo estos: hierro, cobre, aluminio, magnesio y zinc (en ocasiones, el plomo y el estaño también se incluyen). No es necesario recordar que podemos encontrar todos estos metales en objetos cotidianos, y que han sido la columna vertebral de la industria por mucho tiempo. Por lo tanto, todo país los necesita, situando a aquellos con mayores yacimientos de estos metales con una ventaja estratégica. Pero la riqueza mineral de un país no siempre viene dada por esta condición, ya que también puede ser medida por la facilidad y viabilidad de la extracción del producto. En el caso de China, ambos argumentos serían válidos, puesto que el país posee los mayores depósitos de muchos de estos minerales, con el magnesio a la cabeza (79% de las extracciones globales) seguido por el estaño (43%) y el zinc (31%).

En lo que respecta a los metales tecnológicos, es importante fijarse en que incluyen diversos minerales, tales como las tierras raras, metales preciosos, así como semiconductores. Desde un enfoque cuantitativo, la cantidad requerida de estos metales es mínima, a pesar de que su disponibilidad es crucial para la producción de la tecnología de hoy en día. Por ejemplo, algunos de los metales tecnológicos más comunes incluyen litio, itrio, paladio, cerio y neodimio, los cuales fácilmente se pueden hallar en las baterías de los teléfonos móviles, en medicamentos, imanes o catalizadores. Una vez más, China se sitúa a la cabeza con los mayores yacimientos de varios de estos elementos, destacando los de tungsteno (83%) seguidos por los conocidos como tierras raras (78%) y el molibdeno (38%).

De esto podemos sacar como conclusión que China no solo tiene los mayores yacimientos, sino que también es el primer exportador mundial. Además de la extracción este país también refina y fabrica componentes con minerales como aluminio, cobre y ciertas tierras raras e incluso en algunos casos llega a manufacturar el producto final.

Por lo tanto, debe tomarse en cuenta que la extracción trae consigo ciertas consecuencias. Ambientalmente, la extracción siempre tiene un impacto en el terreno, quizás menor en China si se compara con otros países (por la extensión de su territorio), pero igualmente significativo. Desde un enfoque económico, estas extracciones conllevan un gran coste, pero que, gestionado de la manera adecuada, puede generar un inmenso beneficio. En el escenario político, son vistas como una importante ventaja geopolítica, creando dependencia en la demanda de otros países.

Como conclusión, se puede extraer de esto que China tiene un gran poder en lo relativo a recursos de materias primas, pero esto acarrea una gran responsabilidad, ya que una parte sustancial de las materias primas usadas para casi toda la producción mundial de tecnología depende de este país, que proporciona los recursos, pero también los fabrica.

Los ciclos de la economía latinoamericana están muy ligados al precio de los minerales: los gráficos asombran

La atención de la opinión pública sobre el precio de las 'commodities' se centra muchas veces en los hidrocarburos, preferentemente el petróleo, por las consecuencias directas sobre los consumidores. Pero aunque en América Latina hay importantes productores de crudo, los minerales constituyen un activo más transversal en la economía de la región, sobre todo en Sudamérica. Así lo demuestran las líneas en buena medida paralelas que siguen la evolución de los minerales no energéticos y el crecimiento del PIB, tanto en momentos de 'boom' como de declive.

ARTÍCULO / Ignacio Urbasos Arbeloa [Versión en inglés]

La explotación minera es una actividad fundamental para muchas economías latinoamericanas. El sector tiene un enorme peso en las exportaciones y llegada de inversión extranjera, convirtiéndolo en una de las principales fuentes de divisas. Frente a la percepción general de la minería no energética como una industria madura, el sector demuestra seguir siendo atractivo para inversionistas, y capaz de seguir generando empleo y riqueza. La minería latinoamericana recibe el 30% de las inversiones mundiales en el sector, el cual espera una recuperación en los precios. El impacto de estas fluctuaciones tiene consecuencias directas en las economías del continente, algunas de las cuales dependen enormemente de la explotación y venta de estos recursos. El objetivo de este análisis es el de articular una explicación convincente del grado en el que estas variaciones de precios afectan a los PIB nacionales.

En primer lugar, es importante detallar la evolución cronológica de los precios en los principales minerales explotados en Latinoamérica. La tendencia general de los precios de las materias primas durante las últimas dos décadas ha estado marcada por una enorme volatilidad. El denominado súper ciclo de las commodities [1] dado aproximadamente entre 2003 y 2013, con un retroceso entre 2008 y 2009, se produce al mismo tiempo que la denominada década dorada de América Latina. Esta situación se produjo por un alza sin precedentes de la demanda mundial, gracias a los países emergentes liderados por China, la cual ha transformado el comercio exterior en la región desplazando a EEUU como primer socio de buena parte de estos países.

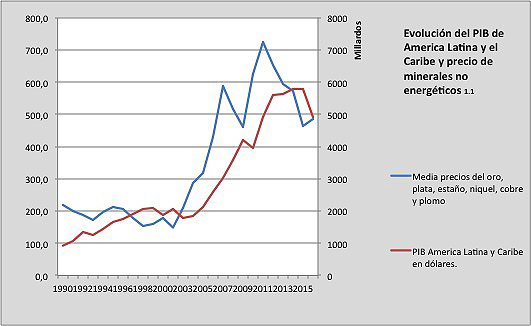

La evolución en los precios ha seguido un patrón muy similar en la minería no energética, que por norma general sigue las tendencias en precios del resto de las materias primas. Cómo podemos ver en el gráfico 1.1, la región de América Latina y Caribe ha tenido un crecimiento económico muy similar a la evolución promedio de los precios del oro, la plata, el estaño, el níquel, el plomo y el cobre. Es importante mencionar que la relación entre estas dos variables no es aislada, y debe analizarse en el mencionado contexto de un alza general de los precios de otras materias primas de vital importancia para la región cómo los hidrocarburos o los productos agrícolas.

|

[Los gráficos está confeccionados a partir de World Bank Data y estadísticas nacionales de Perú y Chile] |

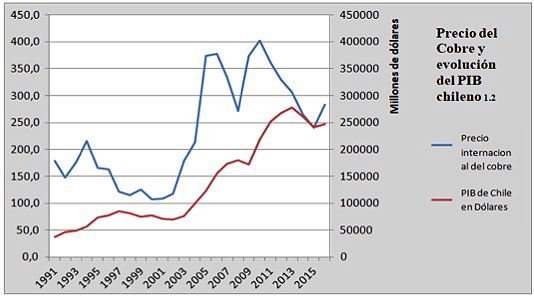

El caso de Chile puede ser de enorme utilidad. Chile cuenta con una economía particularmente especializada en la minería no energética, destacando la explotación del cobre, actividad en la cual es líder mundial y que supone el 50% de sus exportaciones. El sector minero en Chile [2] llegó a ser casi el 20% del PIB a mediados de la década del 2000; en 2017 ha supuesto en torno a un 9%. En el gráfico 1.2 vemos como el precio del cobre marca la senda económica del país, coincidiendo las mayores épocas de crecimiento económico chileno con el incremento de los precios del cobre. A pesar de tratarse de una de las economías más desarrolladas de la región [3], con un peso del sector servicios en el PIB del 74%, el país sigue condicionado por la coyuntura de su sector primario y concretamente la minería.

|

|

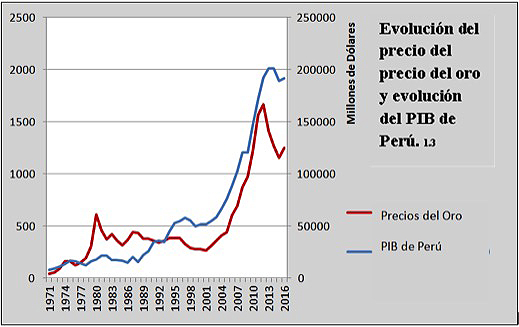

Otro caso interesante es el de Perú, un país cuyas exportaciones cuentan con una buena participación de minerales no energéticos [4], alcanzando en el caso del oro (18%) y el cobre (26%) conjuntamente el 46% de las mismas. De forma similar a Chile la participación de la minería en la economía es del 15% del PIB. De nuevo, podemos apreciar la correlación existente entre los precios de ciertos minerales no energéticos estratégicos y el crecimiento económico.

|

|

Esta relación es lógica y responde a varias realidades. Por un lado, el gran valor cuantitativo de las materias primas en las economías latinoamericanas, que concentran sus exportaciones en productos agrícolas, minerales y energéticos. Por otro lado, su importancia cualitativa ya que el sector genera grandes cantidades de empleo (hasta un 9% en Chile), es el objeto de muchas de las principales empresas de la región (5 de las 20 más grandes de Latinoamérica se dedican a la extracción), es la principal fuente de divisas y deja enormes beneficios para las arcas de los Estados, pues se rigen bajo un sistema impositivo particular más gravoso. De igual modo, buena parte del pago de deuda externa es sufragada por medio de estos ingresos, la inestabilidad en los precios podría traer de nuevo los fantasmas de la crisis de deuda de los ochenta, algo que ya es una realidad en el caso de Venezuela.

Si bien los países de América Latina no pueden ser analizados como una unidad heterogénea, en líneas generales la región sí que afronta un reto común: el ser capaz de reducir la dependencia de sus economías a la explotación y exportación de las materias primas. Una actividad que cuenta con elementos problemáticos como su impacto en el medio ambiente, un asunto particularmente complejo en la región por la reticencia de los grupos indígenas, o la calidad y estabilidad del empleo que generan. En cualquier caso, el desarrollo industrial de la región sigue siendo deficiente y cada vez hay más voces que alertan de que la década dorada de 2003-2013 no fue aprovechada para realizar los cambios estructurales necesarios para mitigar esta situación [5].

La existencia de complejas realidades socio-políticas en Latinoamérica ha llevado muchas veces a emplear los beneficios derivados de la extracción en políticas cortoplacista y electorales, una lacra que aumenta la exposición del bienestar social a los vaivenes del sector minero y energético. Si bien las predicciones sobre el precio de las materias primas apuntan a una inminente recuperación [6], no se prevé una situación similar a la dada en torno a 2008 cuando los precios alcanzaron máximos históricos. Esta nueva coyuntura exigirá el máximo a las economías latinoamericanas, que no contarán con una situación de la economía internacional tan favorable.