El yacimiento de hidrocarburos es el eje central del Plan Gas 2020-2023 del presidente Alberto Fernández, que subsidia parte de la inversión

Actividad de YPF, la compañía estatal argentina de hidrocarburos [YPF]

ANÁLISIS / Ignacio Urbasos Arbeloa

Argentina enfrenta una profunda crisis económica que está impactando con toda su crudeza en el nivel de vida de sus ciudadanos. El país, que había logrado salir con enormes sacrificios del corralito de 2001, ve cómo sus mandatarios incurren en las mismas imprudencias macroeconómicas que llevaron la economía nacional al colapso. Tras un mandato enormemente decepcionante de Mauricio Macri y su “gradualismo” económico, la nueva administración de Alberto Fernández ha heredado una situación muy delicada, agravada ahora por la crisis mundial y nacional generada por la Covid-19. La deuda pública ya supone casi el 100% del PIB, el peso argentino tiene un valor inferior a 90 unidades por dólar estadounidense, mientras el déficit público persiste. La economía sigue en recesión, acumulando cuatro años de decrecimiento. El FMI, que prestó en 2018 cerca de 44.000 millones de dólares a Argentina en el mayor préstamo de la historia de la institución, ha comenzado a perder la paciencia ante la falta de reformas estructurales y las insinuaciones de reestructuración de deuda por parte del gobierno. En esta situación crítica, los argentinos observan el desarrollo de la industria petrolera no convencional como una posible salida a la crisis económica. En particular, el súper yacimiento de Vaca Muerta concentra la atención de inversores internacionales, gobierno y ciudadanos desde hace una década, siendo un proyecto muy prometedor no exento de desafíos ambientales y técnicos.

El sector energético en Argentina: una historia de fluctuaciones

El sector petrolero en Argentina tiene más de 100 años de historia desde que en 1907 se descubriera petróleo en el desierto patagónico. Las dificultades geográficas del área –escasez de agua, lejanía de Buenos Aires y vientos salinos de más de 100 km/h– hicieron que el proyecto avanzara muy lentamente hasta el estallido de la Primera Guerra Mundial. El conflicto europeo interrumpió las importaciones de carbón desde Inglaterra, que hasta la fecha constituían el 95% del consumo energético en Argentina. La emergencia del petróleo en el periodo de Entreguerras como materia prima estratégica revalorizó el sector, que comenzó a recibir enormes inversiones foráneas y domésticas en la década de los años 20. Para 1921 se creó YPF, la primera empresa petrolera estatal de América Latina, con la autosuficiencia energética como principal objetivo. La convulsión política del país durante la denominada Década Infame (1930-43) y los efectos de la Gran Depresión dañaron el incipiente sector petrolero. Los años de gobierno de Perón supusieron un tímido despegue de la industria petrolera con la apertura del sector a empresas extranjeras y la construcción de los primeros oleoductos. En 1958 llegó Arturo Frondizi a la presidencia argentina y sancionó la Ley de Hidrocarburos de 1958, logrando un impresionante desarrollo del sector en tan solo 4 años con una inmensa política de inversión pública y privada que multiplicó por tres la producción de petróleo, extendió la red de gasoductos y generalizó el acceso de industria y hogares al gas natural. El régimen petrolero en Argentina mantenía la propiedad del recurso en manos del estado, pero permitía la participación de empresas privadas y extranjeras en el proceso de producción.

Desde la exitosa década de los 60 en materia petrolera, el sector entró en un periodo de relativo estancamiento en paralelo con la caótica política y economía de Argentina en el momento. La década de los 70 supuso una compleja travesía en el desierto para YPF, sumida en una enorme deuda e incapaz de aumentar la producción y asegurar el tan ansiado autoabastecimiento.

Con el denominado Consenso de Washington y la llegada a la presidencia de Carlos Menem en 1990 se procedió a la privatización de YPF y a la fragmentación del monopolio estatal sobre el sector. Para 1998, YPF ya estaba totalmente privatizada bajo la propiedad de Repsol, que controlaba el 97,5% de su capital. Fue en el periodo 1996-2003 cuando se alcanzó la producción máxima de petróleo, exportando gas natural a Chile, Brasil y Uruguay, superando además los 300.000 barriles diarios de crudo en exportaciones netas.

Sin embargo, pronto comenzó un cambio de tendencia ante la intervención estatal en el mercado. El consumo doméstico con precios fijos de venta para los productores petroleros era menos atractivo que el mercado de exportación, incentivando la sobreproducción de las compañías privadas para poder exportar petróleo e incrementar los ingresos exponencialmente. Con la subida del precio del petróleo del denominado “superciclo de las commodities” durante la primera década del presente siglo, la diferencia de precios entre las exportaciones y las ventas domésticas se acrecentó, generando un verdadero incentivo para centrar la actividad en la producción. Quedaba así la exploración en un segundo plano, ya que el consumo doméstico crecía rápidamente por los incentivos fiscales y se preveía un horizonte cercano sin posibilidad exportadora y, por ende, menores ingresos derivados del incremento en las reservas.

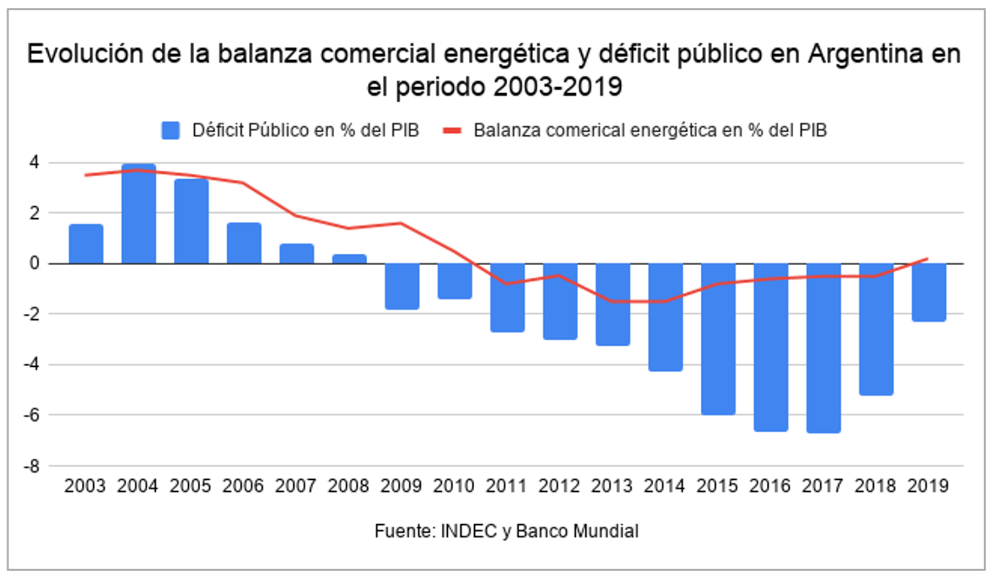

La salida a la crisis de 2001 se produjo en un contexto de superávit fiscal y comercial, que permitió recuperar la confianza de los acreedores internacionales y reducir el volumen de deuda pública. Fue precisamente, el sector energético el principal motor de esta recuperación, suponiendo más de la mitad del superávit comercial en el periodo 2004-2006 y una de las principales fuentes de ingresos fiscales de Argentina. Sin embargo, tal y como se ha mencionado, esta producción no era sostenible al existir un marco fiscal que distorsionaba los incentivos de las petroleras en favor del consumo inmediato sin invertir en exploración. Para 2004, se aplicó una nueva tarifa a las exportaciones de crudo que flotaban en función del precio internacional del mismo, alcanzando el 45% si este se situaba por encima de los 45 dólares. El enfoque excesivamente rentista de la presidencia de Néstor Kirchner terminó por dilapidar los incentivos a la inversión por parte del sector, si bien es cierto que permitieron incrementar espectacularmente los ingresos fiscales derivados, impulsando los generosos planes sociales y de pago de deuda de Argentina. Como buena muestra de esta decadencia en la exploración, en la década de 1980 se perforaban anualmente más de 100 pozos exploratorios, en 1990 la cifra superaba los 90 y para 2010 la cifra era de 26 pozos anuales. Este dato es especialmente dramático si se tiene en cuenta las dinámicas que suele seguir el sector del oil and gas, con grandes inversiones en exploración e infraestructura en épocas de precios altos, tal y como fue entre 2001-2014.

En 2011, tras una década de debates sobre el sector petrolero en Argentina, la presidenta Cristina Fernández decidía expropiar el 51% de las acciones de YPF en manos de Repsol, aduciendo razones de soberanía energética y decadencia del sector. Esta decisión seguía la línea de Hugo Chávez y Evo Morales en 2006 de incrementar el peso del Estado en el sector de los hidrocarburos en un momento de éxito electoral para la izquierda latinoamericana. La expropiación se produjo el mismo año que Argentina pasó a ser un importador neto de energía y coincidía con el descubrimiento de las grandes reservas de shale en Neuquén precisamente por YPF, hoy conocidas como Vaca Muerta. YPF en aquel momento era el productor directo de aproximadamente un tercio del volumen total de Argentina. La expropiación se produjo de forma simultánea a la imposición del “cepo cambiario”, sistema de control de capitales que hacía todavía menos atractivo la inversión privada extranjera en el sector. El país no solo no pudo recuperar el autoabastecimiento energético, sino que entro en un periodo de intensas importaciones que lastraron el acceso a dólares y produjeron buena parte del desequilibrio macroeconómico de la crisis económica actual.

La llegada de Mauricio Macri en 2015 hacía prever una nueva etapa para el sector con políticas más favorables a la iniciativa privada. Una de las primeras medidas fue establecer un precio fijo en “boca de pozo” de las explotaciones en Vaca Muerta con la idea de incentivar la puesta en marcha de los proyectos. Conforme la crisis económica se agravaba, se optó por la impopular medida de incrementar los precios de electricidad y combustibles en más de un 30%, generando un enorme descontento en el contexto de una constante devaluación del peso argentino y el encarecimiento de la vida. La cartera de Energía estuvo marcada por una enorme inestabilidad, con tres ministros diferentes que generaron enorme inseguridad jurídica al cambiar constantemente el marco regulatorio de hidrocarburos. Las renovable solar y eólica, impulsadas por un nuevo plan energético y una mayor liberalización de las inversiones lograron duplicar su aportación energética durante la estancia de Mauricio Macri en la Casa Rosada.

Los primeros años de Alberto Fernández han estado marcados por un apoyo incondicional al sector de los hidrocarburos, siendo Vaca Muerta el eje central de su política energética, anunciando el Plan Gas 2020-2023 que subsidiará parte de la inversión en el sector. Por otra parte, pese al contexto de emergencia sanitaria durante 2020 se instalaron 39 proyectos de energía renovable, con una potencia instalada de unos 1.5 GW, que supone un incremento de casi el 60% con respecto al año anterior. En cualquier caso, la continuidad de este crecimiento dependerá del acceso a divisa extranjera en el país, fundamental para poder comprar paneles y molinos eólicos del extranjero. El auge de la energía renovable en Argentina llevó a la danesa Vestas a instalar la primera planta ensambladora de molinos eólicos en el país en 2018, que ya cuenta con varias plantas productoras de paneles solares para suministrar la demanda doméstica.

Características de Vaca Muerta

Vaca Muerta no es un yacimiento desde el punto de vista técnico, se trata de una formación sedimentaria de enorme magnitud y que cuenta con depósitos dispersos de gas natural y petróleo que solo pueden explotarse con técnicas no convencionales: fractura hidráulica y perforación horizontal. Estas características hacen de Vaca Muerta una actividad compleja, que requiere atraer el máximo talento posible, especialmente de aquellos actores internacionales con experiencia en la explotación de hidrocarburos no convencionales. Igualmente, las condiciones de la provincia de Neuquén son complejas teniendo en cuenta la escasez de precipitaciones y la importancia de la industria hortofrutícola, en competición directa con los recursos hídricos que requiere la explotación de petróleo no convencional.

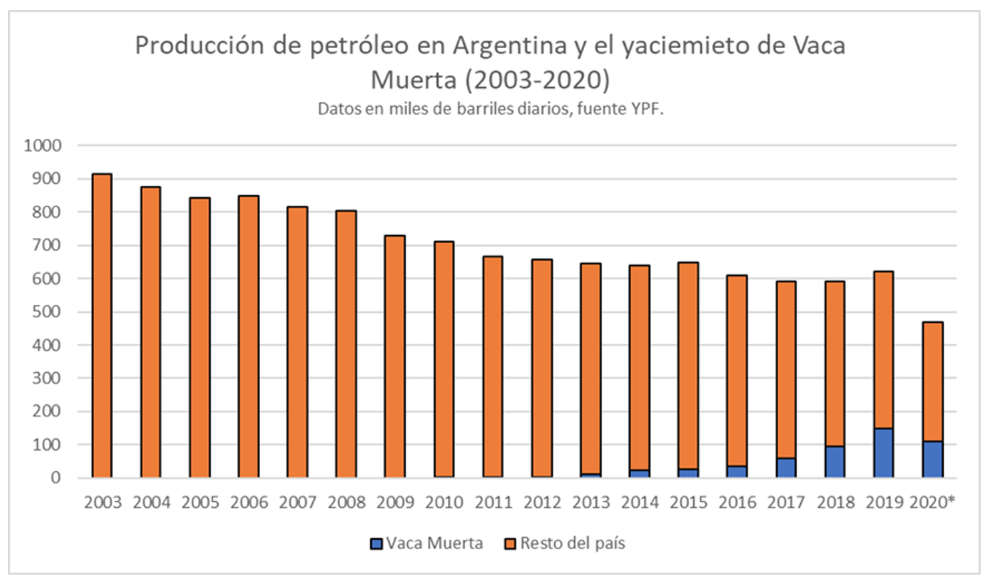

Desde su descubrimiento, el potencial de Vaca Muerta se comparó con el de la cuenca de Eagle Ford en Estados Unidos, productora de más de un millón de barriles diarios. Evidentemente, la región de Neuquén no cuenta ni con el ecosistema empresarial petrolero de Texas ni sus facilidades fiscales, haciendo que lo que geológicamente pudiera ser similar en la realidad haya quedado en dos historias totalmente distintas. En diciembre de 2020 Vaca Muerte produjo 124.000 barriles diarios de petróleo, cifra que se espera incremente paulatinamente a lo largo de este año para llegar a los 150.000 barriles diarios, cerca del 30% de los 470.000 barriles diarios que Argentina produjo en 2020. El gas natural sigue un proceso más lento, pendiente del desarrollo de infraestructura que permita el transporte de grandes volúmenes de gas hacia los centros de consumo y exportación. En este sentido, Fernández anunció en noviembre de 2020 el Plan de Promoción de la Producción de Gas Argentino 2020-2023 con el que la Casa Rosada busca ahorrar dólares vía la sustitución de importaciones. El plan facilita la adquisición de dólares para los inversores y mejora el precio máximo de venta del gas natural en casi un 50%, hasta los 3,70 dólares por mbtu, esperando recibir la inversión necesaria, cifrada en 6.500 millones de dólares, para alcanzar la autosuficiencia gasista. Argentina ya cuenta con capacidad para exportar gas natural a Chile, Uruguay y Brasil por medio de gasoductos. Lamentablemente, el buque flotante exportador de gas natural proveniente de Vaca Muerte abandonó Argentina a finales de 2020 tras romper YPF unilateralmente el contrato a diez años con la compañía poseedora del buque, Exmar, aduciendo dificultades económicas, limitando la capacidad de vender gas natural fuera del continente.

Una de las grandes ventajas de Vaca Muerta es la presencia de compañías internacionales con experiencia en las mencionadas cuencas de petróleo no-convencional de EEUU. La curva de aprendizaje del sector del fracking norteamericano después de 2014 está siendo aplicada en Vaca Muerta, que ha visto cómo los costes de perforación se han reducido en un 50% desde 2014 mientras ganaban en productividad. La llegada de capital norteamericano puede acelerarse si la administración de Joe Biden restringe fiscal y medioambientalmente las actividades petroleras en el país, de acuerdo con su agenda medioambientalista. En la actualidad el principal operador en Vaca Muerta tras YPF es Chevron, seguido de Tecpetrol, Wintershell, Shell, Total y Pluspetrol, en un ecosistema con 18 empresas petroleras que trabajan en diferentes bloques.

Vaca Muerta como estrategia nacional

Es evidente que alcanzar la autosuficiencia energética ayudará a los problemas macroeconómicos de Argentina, principal quebradero de cabeza de sus ciudadanos en los últimos años. No exento de riesgo medioambientales, Vaca Muerta puede ser un balón de oxígeno para un país cuya credibilidad internacional se encuentra en mínimos históricos. La narrativa pro-hidrocarburos asumida por Alberto Fernández sigue la línea de su homólogo mexicano Andrés Manual López Obrador, con quien pretende liderar un nuevo eje de izquierda moderada en Latinoamérica. El fantasma de la nacionalización de YPF por la ahora vicepresidenta Cristina Fernández, así como el reciente incumplimiento de contrato con Exmar siguen generando incertidumbre entre los inversores internacionales. Por otra parte, la mala situación financiera de YPF, principal actor en Vaca Muerta, con una deuda de más de 8.000 millones de dólares, supone un lastre importante para las expectativas petroleras del país. Igualmente, Vaca Muerta está lejos de materializar su potencial, con una producción significativa pero insuficiente para garantizar ingresos que supongan un cambio radical en la situación económica y social de Argentina. Para garantizar su éxito se necesita de un contexto de precios petroleros favorables y la llegada fluida de inversores extranjeros. Dos variables que no se pueden dar por sentadas dado el contexto político argentino y la cada vez más fuerte política de descarbonización de las empresas petroleras tradicionales.

La gran pregunta ahora es cómo compaginar el desarrollo de combustibles fósiles a gran escala con los últimos compromisos de Argentina en materia de cambio climático: reducir en un 19% las emisiones de CO2 para 2030 y alcanzar la neutralidad de carbono para 2050. Del mismo modo, la trayectoria prometedora en el desarrollo de energías renovables durante la presidencia de Mauricio Macri puede perder inercia si el sector petrolero y gasista atraen la inversión pública y privada, desplazando a la solar y eólica.

Muy probablemente Vaca Muerta avance a paso lento pero seguro conforme los precios internacionales del petróleo se vayan estabilizando al alza. La posibilidad de generar divisas y dinamizar una economía al borde del colapso no deben ser menospreciadas, pero esperar que Vaca Muerta solucione por sí sola los problemas argentinos no puede más que terminar en un nuevo episodio de frustración en el país austral.