Entries with Categorías Global Affairs .

Temporary Protected Status for Venezuelans and pending TPS termination for Central Americans amid a migration surge at the US-Mexico border

The Venezuelan flag near the US Capitol [Rep. Darren Soto]

ANALYSIS / Alexandria Angela Casarano

On March 8, the Biden administration approved Temporary Protected Status (TPS) for the cohort of 94,000 to 300,000+ Venezuelans already residing in the United States. Nicaragua, Honduras, El Salvador, and Haiti await the completion of litigation against the TPS terminations of the Trump administration. Meanwhile, the US-Mexico border faces surges in migration and detention facilities for unaccompanied minors battle overcrowding.

TPS and DED. The case of El Salvador

TPS was established by the Immigration Act of 1990 and was first granted to El Salvador that same year due to a then-ongoing civil war. TPS is a temporary immigration benefit that allows migrants to access education and obtain work authorization (EADs). TPS is granted to specific countries in response to humanitarian, environmental, or other crises for 6, 12, or 18-month periods—with the possibility of repeated extension—at the discretion of the Secretary of Homeland Security, taking into account the recommendations of the State Department.

The TPS designation of 1990 for El Salvador expired on June 30,1992. However, following the designation of Deferred Enforced Departure (DED) to El Salvador on June 26, 1992 by George W. Bush, Salvadorans were allowed to remain in the US until December 31, 1994. DED differs from TPS in that it is designated by the US President without the obligation of consultation with the State Department. Additionally, DED is a temporary protection from deportation, not a temporary immigration benefit, which means it does not afford recipients a legal immigration status, although DED also allows for work authorization and access to education.

When DED expired for El Salvador on December 31, 1994, Salvadorans previously protected by the program were granted a 16-month grace period which allowed them to continue working and residing in the US while they applied for other forms of legal immigration status, such as asylum, if they had not already done so.

The federal court system became significantly involved in the status of Salvadoran immigrants in the US beginning in 1985 with the American Baptist Churches v. Thornburgh (ABC) case. The ABC class action lawsuit was filed against the US Government by more than 240,000 immigrants from El Salvador, Guatemala, and former Soviet Bloc countries, on the basis of alleged discriminatory treatment of their asylum claims. The ABC Settlement Agreement of January 31, 1991 created a 240,000-member immigrant group (ABC class members) with special legal status, including protection from deportation. Salvadorans protected under TPS and DED until December 31, 1994 were allowed to apply for ABC benefits up until February 16, 1996.

Venezuela and the 2020 Elections

The 1990’s Salvadoran immigration saga bears considerable resemblance to the current migratory tribulations of many Latin American immigrants residing in the US today, as the expiration of TPS for four Latin American countries in 2019 and 2020 has resulted in the filing of three major lawsuits currently working their way through the US federal court system.

Approximately 5 million Venezuelans have left their home country since 2015 following the consolidation of Nicolás Maduro, on economic grounds and in pursuit of political asylum. Heavy sanctions placed on Venezuela by the Trump administration have exacerbated—and continue to exacerbate, as the sanctions have to date been left in place by the Biden administration—the severe economic crisis in Venezuela.

An estimated 238,000 Venezuelans are currently residing in Florida, 67,000 of whom were naturalized US citizens and 55,000 of whom were eligible to vote as of 2018. 70% of Venezuelan voters in Florida chose Trump over Biden in the 2020 presidential elections, and in spite of the Democrats’ efforts (including the promise of TPS for Venezuelans) to regain the Latino vote of the crucial swing state, Trump won Florida’s 29 electoral votes in the 2020 elections. The weight of the Venezuelan vote in Florida has thus made the humanitarian importance of TPS for Venezuela a political issue as well. The defeat in Florida has probably made President Biden more cautious about relieving the pressure on Venezuela's and Cuba's regimes.

The Venezuelan TPS Act was originally proposed to the US Congress on January 15, 2019, but the act failed. However, just before leaving office, Trump personally granted DED to Venezuela on January 19, 2021. Now, with the TPS designation to Venezuela by the Biden administration on March 8, Venezuelans now enjoy a temporary legal immigration status.

The other TPS. Termination and ongoing litigation

Other Latin American countries have not fared so well. At the beginning of 2019, TPS was designated to a total of four Latin American countries: Nicaragua, Honduras, El Salvador, and Haiti. Nicaragua and Honduras were first designated TPS on January 5, 1999 in response to Hurricane Mitch. El Salvador was redesignated TPS on March 9, 2001 after two earthquakes hit the country. Haiti was first designated TPS on January 21, 2010 after the Haiti earthquake. Since these designations, TPS was continuously renewed for all four countries. However, under the Trump administration, TPS was allowed to expire without renewal for each country, beginning with Nicaragua on January 5, 2019. Haiti followed on July 22, 2019, then El Salvador on September 9, 2019, and lastly Honduras on January 4, 2020.

As of March 2021, Salvadorans account for the largest share of current TPS holders by far, at a total of 247,697, although the newly eligible Venezuelans could potentially overshadow even this high figure. Honduras and Haiti have 79,415 and 55,338 TPS holders respectively, and Nicaragua has much fewer with only 4,421.

The elimination of TPS for Nicaragua, Honduras, El Salvador, and Haiti would result in the deportation of many immigrants who for a significant continuous period of time have contributed to the workforce, formed families, and rebuilt their lives in the United States. Birthright citizenship further complicates this reality: an estimated 270,000 US citizen children live in a home with one or more parents with TPS, and the elimination of TPS for these parents could result in the separation of families. Additionally, the conditions of Nicaragua, Honduras, El Salvador, and Haiti—in the context of the COVID-19 pandemic, recent natural disasters (i.e. hurricanes Matthew, Eta, and Iota), and other socioeconomic and political issues—remain far from ideal and certainly unstable.

Three major lawsuits were filed against the US Government in response to the TPS terminations of 2019 and 2020: Saget v. Trump (March 2018), Ramos v. Nielsen (March 2018), and Bhattarai et al. v. Nielsen (February 2019). Kirstjen Nielsen served as Secretary of Homeland Security for two years (2017 - 2019) under Trump. Saget v. Trump concerns Haitian TPS holders. Ramos v. Nielsen concerns 250,000 Salvadoran, Nicaraguan, Haitain and Sudanese TPS holders, and has since been consolidated with Bhattarai et al. v. Nielsen which concerns Nepali and Honduran TPS holders.

All three (now two) lawsuits appeal the TPS eliminations for the countries involved on similar grounds, principally the racial animus (i.e. Trump’s statement: “[Haitians] all have AIDS”) and unlawful actions (i.e. violations of the Administrative Procedure Act (APA)) of the Trump administration. For Saget v. Trump, the US District Court (E.D. New York) blocked the termination of TPS (affecting Haiti only) on April 11, 2019 through the issuing of preliminary injunctions. For Ramos v. Nielson (consolidated with Bhattarai et al. v. Nielson), the US Court of Appeals of the 9th Circuit has rejected these claims and ruled in favor of the termination of TPS (affecting El Salvador, Nicaragua, Haiti, Honduras, Nepal, and Sudan) on September 14, 2020. This ruling has since been appealed and is currently awaiting revision.

The US Citizenship and Immigration Services (USCIS) and the Department of Homeland Security (DHS) have honored the orders of the US Courts not to terminate TPS until the litigation for these aforementioned cases is completed. The DHS issued a Federal Register Notice (FRN) on December 9, 2020 which extends TPS for holders from Nicaragua, Honduras, El Salvador, and Haiti until October 14, 2021. The USCIS has similarly cooperated and has ordered that so long as the litigation remains effective, no one will lose TPS. The USCIS has also ordered that in case of TPS elimination once the litigation is completed, Nicaragua and Haiti will have 120 grace days to orderly transition out of TPS, Honduras will have 180, and El Salvador will have 365 (time frames which are proportional to the number of TPS holders from each country, though less so for Haiti).

The Biden Administration’s Migratory Policy

On the campaign trail, Biden repeatedly emphasized his intentions to reverse the controversial immigration policies of the Trump administration, promising immediate cessation of the construction of the border wall, immediate designation of TPS to Venezuela, and the immediate sending of a bill to create a “clear [legal] roadmap to citizenship” for 11 million+ individuals currently residing in the US without legal immigration status. Biden assumed office on January 20, 2021, and issued an executive order that same day to end the government funding for the construction of the border wall. On February 18, 2021, Biden introduced the US Citizenship Act of 2021 to Congress to provide a legal path to citizenship for immigrants residing in the US illegally, and issued new executive guidelines to limit arrests and deportations by ICE strictly to non-citizen immigrants who have recently crossed the border illegally. Non-citizen immigrants already residing in the US for some time are now only to be arrested/deported by ICE if they pose a threat to public safety (defined by conviction of an aggravated felony (i.e. murder or rape) or of active criminal street gang participation).

Following the TPS designation to Venezuela on March 8, 2021, there has been additional talk of a TPS designation for Guatemala on the grounds of the recent hurricanes which have hit the country.

On March 18, 2021, the Dream and Promise Act passed in the House. With the new 2021 Democrat majority in the Senate, it seems likely that this legislation which has been in the making since 2001 will become a reality before the end of the year. The Dream and Promise Act will make permanent legal immigration status accessible (with certain requirements and restrictions) to individuals who arrived in the US before reaching the age of majority, which is expected to apply to millions of current holders of DACA and TPS.

If the US Citizenship Act of 2021 is passed by Congress as well, together these two acts would make the Biden administration’s lofty promises to create a path to citizenship for immigrants residing illegally in the US a reality. Since March 18, 2021, the National TPS Alliance has been hosting an ongoing hunger strike in Washington, DC in order to press for the speedy passage of the acts.

The current migratory surge at the US-Mexico border

While the long-term immigration forecast appears increasingly more positive as Biden’s presidency progresses, the immediate immigration situation at the US-Mexico border is quite dire. Between December 2020 and February 2021, the US Customs and Border Protection (CBP) reported a 337% increase in the arrival of families, and an 89% increase in the arrival of unaccompanied minors. CBP apprehensions of migrants crossing the border illegally in March 2021 have reached 171,00, which is the highest monthly total since 2006.

Currently, there are an estimated 4,000 unaccompanied minors in CBP custody, and an additional 15,000 unaccompanied minors in the custody of the Department of Health and Human Services (HHS).

The migratory CBP facility in Donna, TX designated specifically to unaccompanied minors has been filled at 440% to 900% of its COVID-19 capacity of just 500 minors since March 9, 2021. Intended to house children for no more than a 72-hour legal limit, due to the current overwhelmed system, some children have remained in the facility for more than weeks at a time before being transferred on to HHS.

In order to address the overcrowding, the Biden administration announced the opening of the Delphia Emergency Intake Site (next to the Donna facility) on April 6, 2021, which will be used to house up to 1,500 unaccompanied minors. Other new sites have been opened by HHS in Texas and California, and HHS has requested the Pentagon to allow it to temporarily utilize three military facilities in these same two states.

Political polarization has contributed to a great disparity in the interpretation of the recent surge in migration to the US border since Biden took office. Termed a “challenge” by Democrats and a “crisis” by Republicans, both parties offer very different explanations for the cause of the situation, each placing the blame on the other.

Tras sendos referéndums en 2018 y 2019, el gobierno guatemalteco presentó su memoria ante La Haya en 2020 y el beliceño tiene un año para replicar

Guatemala presentó su posición ante la Corte Internacional de Justicia de La Haya el pasado mes de diciembre, con medio año de retraso atribuido a la situación de emergencia del Covid-19; ahora Belice tendrá un año para responder. Aunque después la CIJ se tomará su tiempo para redactar una sentencia, puede decirse que el diferendo territorial entre ambos vecinos ha comenzado su recta final, teniendo en cuenta que la disputa por ese enclave centroamericano viene del siglo XVIII.

Escudos de Guatemala (izq.) y de Belice (dcha.) sobre sus respectivas banderas

ARTÍCULO / Álvaro de Lecea

El conflicto territorial entre Guatemala y Belice tiene su raíz en el pulso entre el Imperio Español en América y la actividad de Inglaterra en el Caribe durante la era colonial. La inacción de la Corona española a finales del siglo XVIII frente a las invasiones británicas en lo que hoy es Belice y que en esa época era territorio español, permitió a los ingleses asentar un pie en Centroamérica y comenzar a explotar tierras continentales en busca de maderas preciosas, como el palo de tinte y la caoba. No obstante, las reservas puestas por Guatemala sobre parte del terreno beliceño –reclama más de 11.000 km2, casi la mitad del vecino país; también reivindica la correspondiente extensión marítima y algunos cayos– generaron una situación de tensión y conflicto que se ha mantenido hasta la actualidad.

En 2008 ambos países decidieron celebrar sendos referéndums sobre la posibilidad llevar la disputa a la Corte Internacional de Justicia (CIJ), para que sea quien dictamine sobre el reparto de soberanía. Los beliceños aprobaron dar ese paso en 2018 y los guatemaltecos el año siguiente. La cuestión se formalizó ante la CIJ, en La Haya, el 12 de junio de 2019

Contexto histórico

El territorio del actual Belice fue colonizado por España a mediados del siglo XVI, como parte del Virreinato de Nueva España y dependiente de la capitanía de Guatemala. No obstante, al no haber allí recursos minerales y no existir apenas población, la metrópoli prestó poca atención a la zona. Esa escasa presencia española favoreció el ataque de piratas y para evitarlos la Corona España permitió una creciente actividad explotadora inglesa a cambio de defensa. Parecida penetración llevó a cabo Inglaterra en las costas caribeñas de Nicaragua, pero mientras que los españoles consiguieron expulsar a los ingleses de allí, en el área de Belice estos consolidaron su asentamiento y finalmente obtuvieron el territorio por el Tratado de París de 1783, por el que España se desentendía de ese rincón centroamericano. Esa concesión y otra tres años después cubrían apenas 6.685 km2, un espacio próximo a la costa que luego Inglaterra fue agrandando, tierra adentro y hacia el sur, dado que España no actuaba en la zona. Desde entonces el enclave fue conocido como la “Honduras británica”.

La cesión no tuvo en cuenta las reclamaciones de los guatemaltecos, que consideraban como propio el espacio entre los ríos Sarstún y Sibún. Ambos con cauce oeste-este, el primero dibuja, en el sur de lo que hoy es Belice, la frontera con Guatemala; el otro, más al norte, discurre por el centro de Belice, con desembocadura junto a su capital, partiendo el país en dos. No obstante, dadas la urgencia de reconocimiento internacional que tuvo cuando declaró su independencia en 1821, Guatemala firmó varios acuerdos con Inglaterra, la gran potencia del momento, para garantizar la viabilidad del nuevo estado. Uno de ellos fue el Tratado Aycinena-Wyke (1859), por el que Guatemala aceptaba las fronteras beliceñas a cambio de la construcción de una carretera que mejorara su acceso de su capital al Caribe. No obstante, ambas partes culparon a la otra de no cumplir el Tratado (la carretera no se llevó a cabo, por ejemplo) y Guatemala lo dio por anulado en 1939.

En la Constitución promulgada en 1946, Guatemala incluyó el reclamo en el redactado, y ha insistido en esa posición desde que el vecino país, con el nombre de Belice, obtuvo su independencia del Reino Unido en 1981. Ya en 1978 la ONU aprobó una resolución garantizando los derechos a la autodeterminación y protección territorial del pueblo beliceño, donde también se pedía una resolución pacífica del conflicto vecinal. Hasta 1991 Guatemala no reconoció la existencia del nuevo estado soberano y aún hoy sigue poniendo algunos límites en el progresivo acoplamiento de Belice en el Sistema de Integración Centroamericano. Por su matriz inglesa, Belice ha mantenido históricamente más relación con las islas anglófonas del Caribe.

Mapa de Centroamérica y, en detalle, el diferendo territorial entre Guatemala y Belice [Rei-artur / Janitoalevic Bettyreategui]

Línea de Adyacencia y el papel de la OEA

Desde el año 2000, la Organización de Estados Americanos (OEA), de la que ambas naciones forman parte, se ha prestado a mediar entre los dos países. Ese mismo año, la OEA propició un acuerdo con el objetivo de fomentar la confianza y las negociaciones entre ambos vecinos. A fin de conseguir estos objetivos, la OEA, a través de su Fondo de Paz, apoyó de forma activa la búsqueda de una solución, brindando apoyo técnico y político. De hecho, gracias a este acercamiento se reanudaron las conversaciones sobre el diferendo y se acordó la creación de la “Línea de Adyacencia”.

Esta es una línea imaginaria que básicamente sigue el trazado que de norte a sur venía separando “de hecho” los dos países y es donde tienen lugar la mayoría de las tensiones. A lo largo de los años, ambas partes han incrementado ahí su presencia militar, a modo de respuesta por incidentes atribuidos al otro lado. Debido a esas frecuentes discusiones, en 2015 Belice tuvo que pedir ayuda militar de la armada inglesa. Precisamente en esa Zona de Adyacencia se encuentra una oficina de la OEA, cuyo propósito es promover contactos entre las comunidades y verificar ciertas transgresiones a los acuerdos ya firmados.

Uno de los avances más prometedores que tuvo lugar bajo el paraguas de la OEA fue la firma en 2008 de lo que se denominó “Acuerdo especial entre Guatemala y Belice para someter el reclamo territorial, insular y marítimo de Guatemala a la Corte Internacional de Justicia”. Bajo este acuerdo ambos países se comprometieron a someter a consultas populares simultáneas la aceptación de la mediación de la Corte. No obstante, en 2015, a través del Protocolo del Acuerdo Especial entre Belice y Guatemala, se permitió que dichas consultas populares no se realizaran al mismo tiempo. Ambas partes se comprometieron a aceptar la decisión del Tribunal como “decisiva y vinculante” y a cumplirla y aplicarla “de manera plena y de buena fe”.

La Haya y el impacto de la futura resolución

Los referéndums se realizaron en 2018, en el caso de Guatemala, y en 2019, en el caso de Belice. Aunque los porcentajes de ambas consultas populares fueron algo dispares, los resultados resultaron positivos. En Belice, el sí consiguió el 55,37% de los votos y el no, el 44,63%. Por su lado, en Guatemala los resultados fueron mucho más favorables para el sí, con el 95,88% de los votos, frente al 4,12% del no.

Estos resultados muestran cómo los beliceños miran con recelo acudir a la decisión de La Haya ya que, si bien con la fijación definitiva de la frontera cerrarán por siempre cualquier reclamo, se arriesgar a perder parte de su territorio. En cambio, la perspectiva de ganancia es mayor en el caso guatemalteco, pues de aceptarse su planteamiento –o al menos parte de él– ampliaría estratégicamente su acceso al Caribe, ahora algo limitado, y en el caso de perder se quedaría simplemente como ha estado hasta ahora, lo no que constituye ningún grave problema para el país.

La definición de una frontera clara y respetada es necesaria a estas alturas. La línea adyacente, observada por la misión de paz y seguridad de la OEA, ha conseguido limitar las tensiones entre ambos países, pero la realidad es que ciertos incidentes siguen teniendo lugar en esa zona tan desprotegida. Esos incidentes, como los asesinatos a ciudadanos de ambos países o maltratos atribuidos a los militares guatemaltecos, provocan que el conflicto se alargue y las tensiones aumenten. Por otro lado, el hecho de que no exista una definición clara de las fronteras facilita el narcotráfico y el contrabando.

Asimismo, este conflicto ha afectado a las relaciones económicas y comerciales de Belice con sus vecinos de la región, sobre todo México y Honduras. No solo debido a la falta de límites terrestres, sino también marítimos. Esta zona es muy rica en recursos naturales y cuenta con la segunda reserva coralina más grande del mundo, después de la de Australia. Además, esto ha afectado, como era de esperar, a las relaciones bilaterales entre ambos países. Mientras los organismos regionales apuestan por una integración regional más relevante, las tensiones entre Belice y Guatemala impiden que pueda haber una mejoría en este aspecto.

El presidente de Guatemala ha manifestado que, independientemente del resultado del Tribunal, tiene intención de fortalecer las relaciones bilaterales, sobre todo en campos como el comercio y el turismo, con su vecino Belice. Por su parte, los jefes de estado de Caricom expresaron en octubre de 2020 su apoyo a Belice, su entusiasmo respecto a la intervención del CIJ y su felicitación a la OEA por su labor mediadora.

El país dejó el cartel para poder ampliar su bombeo, pero la crisis del Covid-19 ha recortado los volúmenes de extracción en un 10,8%

Construcción de una variante del oleoducto que cruza los Andes, desde la Amazonía ecuatoriana hasta el Pacífico [Petroecuador]

ANÁLISIS / Jack Acrich y Alejandro Haro

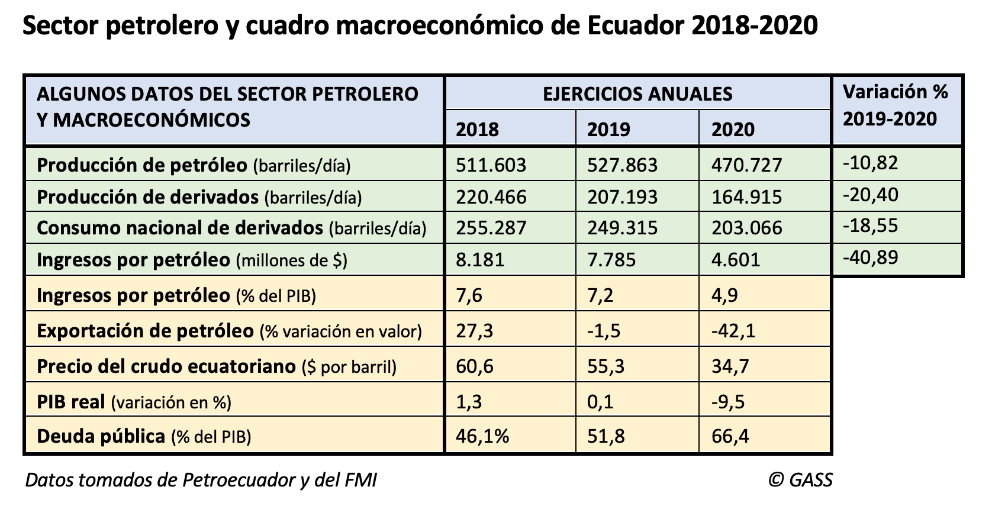

Ecuador abandonó el 1 de enero de 2020 la Organización de Países Exportadores de Petróleo (OPEP) para evitar tener que seguir sumándose a los recortes de producción impuestos por el grupo y que este acuerda con el ánimo de provocar una subida del precio mundial del crudo. Ecuador prefería vender más barriles, aunque fuera a menor precio, porque exportando más en última instancia podría aumentar sus ingresos y así salir de su grave situación financiera, que la emergencia por coronavirus no ha hecho sino acentuar, con una caída del PIB en 2020 de momento estimada en el 9,5%.

Sin embargo, las dificultades económicas internas y la difícil coyuntura internacional no solo han impedido a Ecuador un expandir el bombeo, sino que la producción de crudo ha caído un 10,8% en este último año. Ecuador extrajo en 2020 una media de 472.000 barriles diarios de petróleo, lastrada especialmente por la fuerte reducción de actividad en abril con el comienzo del confinamiento y luego no compensada el resto del año. Se trata de un volumen que queda por debajo de la línea de los 500.000 que siempre se había superado los recientes ejercicios (en 2019 la producción fue de 528.000), de acuerdo con las cifras de Petroecuador, la compañía estatal de hidrocarburos. La reducción del consumo mundial durante el año del Covid-19 también tuvo su correlación en un descenso del consumo de derivados en Ecuador, sobre todo gasolina y diésel, que bajó un 18,5%.

Una inversión internacional constreñida por el contexto de pandemia y un consumo reducido marcaban una situación que difícilmente podía llevar a un incremento de la producción. En 2020, Ecuador tuvo una caída en el valor de las exportaciones petroleras del 42,1% (el doble que el total de exportaciones), lo que combinado con un deterioro del precio del barril supuso una reducción del 40,9% en los ingresos públicos procedentes del sector petrolero, según los datos del Fondo Monetario Internacional (FMI).

Las cifras de los dos primeros meses de 2021 indican una acentuación de la caída de la producción de crudo (-4,73% respecto a enero y febrero de 2020) y de derivados (-7,47%), así como de la exportación de estos (-22,8%).

Recorte del gasto y búsqueda de ingresos petroleros

La salida de la OPEP no constituía ningún riesgo especial para Ecuador, que ya se ausentó de la organización en un periodo anterior. Su escaso peso en la OPEP y la progresiva menor fuerza del propio cartel dejaban sin especial coste el intento ecuatoriano de ir por libre. La absoluta prioridad del gobierno de Lenín Moreno era reequilibrar el cuadro macroeconómico del país –maltrecho por elevado gasto público de su antecesor, Rafael Correa– y para eso necesitaba imperiosamente el incremento de los ingresos del Estado, una parte importante de los cuales proviene normalmente en Ecuador del sector de los hidrocarburos.

Cuando llegó a la presidencia en 2017, Moreno se dispuso a orientar el país hacia políticas energéticas más favorables al mercado. El presidente estaba decidido a romper con el enfoque nacionalista de su predecesor, cuyas políticas desincentivaron la inversión extranjera en la industria petrolera al mismo tiempo que aumentó la deuda pública significativamente. Entre los programas más costosos acometidos por Correa estuvo el de mantener altos subsidios para el consumo energético energía, con precios especialmente bajos para los combustibles.

Con el fin de superar la situación financiera en que se encontraba Ecuador cuando tomó la presidencia, Moreno se acercó al FMI para solicitar ayuda financiera, y se comprometió a reformas estructurales, entre las que estaba el desmonte gradual de los subsidios. Estas reformas, sin embargo, no fueron bien recibidas y el malestar social que se extendió por todo el país puso aún más presión sobre la industria petrolera.

En febrero de 2019, Moreno negoció un préstamo del FMI para ayudar a reducir el gran déficit fiscal y la enorme deuda externa del país, que para finales de 2018 había alcanzado el 46,1% del PIB y que doce meses después llegaría al 51,8%. El «rescate» comprometido era de 10.200 millones de dólares, de los cuales 6.500 procedían del FMI y el resto de otros organismos internacionales.

Como parte de las medidas de austeridad acordadas con el FMI, Moreno se vio forzado a poner fin a los subsidios gubernamentales que habían mantenido bajos los precios de la gasolina durante décadas. A comienzos de octubre de 2019 anunció un plan de recortes para ahorrar 2.270 millones de dólares al año, básicamente retirando el subsidio a los carburantes. El anuncio del decreto, que luego sería anulado, provocó de inmediato protestas masivas, tanto de transportistas como de sectores de bajos ingresos, así como también muy singularmente de las comunidades indígenas. La violencia callejera obligó al presidente a dejar unos días Quito e instalarse en Guayaquil.

Para resolver la necesidad de ingresos, Moreno buscó apoyarse en la industria petrolera, que representa aproximadamente un tercio de las exportaciones totales del país. Inicialmente expresó la intención de procurar subir desde los 545.000 barriles diarios de crudo que entonces se producían hasta casi 700.000.

Una de las medidas tomadas en esa dirección fue potenciar el desarrollo y la explotación del campo Ishpingo-Tiputini-Tambococha, con el objetivo de aumentar la producción de petróleo en 90.000 barriles diarios. Esta decisión encontró rechazo social por el daño ambiental que podía producir, ya que el Parque Nacional Yasuní, en la Amazonía ecuatoriana, que ha sido declarado zona protegida. El gobierno decidió entonces aplazar la ampliación de la producción, primero a 2021 y luego a 2022. La oposición fue especialmente liderada por las comunidades indígenas, en una movilización que en parte explica el éxito en las elecciones presidenciales de 2021 del movimiento indigenista Pachakutik, de Yaku Pérez, quien a punto estuvo de pasar a la segunda vuelta.

Otra de las medidas fue revertir algunas de las políticas emblemáticas de su predecesor. Por ejemplo, eliminó los contratos de servicios introducidos bajo el presidente Correa, restaurando así el modelo de contrato de producción compartida. Esta reforma fue más favorable para las compañías petroleras internacionales, ya que les permitíaa retener una parte de las reservas de crudo; también les ofreció incentivos financieros para invertir en el país. El nuevo modelo se aplicó por primera vez en las licitaciones adjudicabas durante la duodécima ronda petrolera de Intracampos, en la región de Oriente, que es rica en reservas de petróleo. Bajo esta modalidad de contrato, la administración de Moreno adjudicó siete de los ocho bloques de exploración en oferta con una inversión total de más de 1.170 millones de dólares.

Caída de la producción

Debido a la urgencia de aumentar los ingresos, Ecuador se resistió al plan de recortes de producción que la OPEP ha estado imponiendo a sus miembros en varios momentos desde la abrupta caída de precios del petróleo en 2014. Inicialmente la organización aceptó que algunos de sus miembros, con volúmenes de producción moderados o muy bajos respecto a cifras previas, como era el caso de Venezuela, mantuvieran sus ritmos de extracción. Pero no pudiendo ser ya más una excepción, Ecuador prefirió anunciar a finales de 2019 su marcha de la OPEP y no tener que reducir su producción hasta los 508.000 barriles diarios en 2020, que era la cuota que se le fijaba.

Lo llamativo es que el año pasado la producción finalmente bajó de los 528.000 barriles diarios de 2019 hasta los 472.000 (una caída del 10,8%), y no ya por decisiones tomadas en la sede de la OPEP en Viena sino por las dificultades de diverso tipo que ha supuesto la crisis del Covid-19. La exportación de petróleo por parte de Petroecuador bajó de 331.321 barriles diarios de 2019 a los 316.000, un retroceso del 4,6% que en términos monetario fue mayor, ya que el precio del barril de petróleo mixto ecuatoriano pasó de 55,3 dólares en 2019 a 34,7 en 2020.

Un elemento que dificulta que Ecuador pueda aprovechar mejor su potencial en hidrocarburos es que cuenta con una infraestructura insuficiente para el refinado del crudo. El país cuenta con tres refinerías, cuya capacidad no alcanza el volumen de consumo interno de derivados del petróleo, con lo que debe importar diésel, nafta y otros productos. Esto supone que en momentos de alto precio del crudo Ecuador se ve beneficiado en las exportaciones, pero también debe pagar una factura mayor en las importaciones de derivados. En 2020, Petroecuador tuvo que importar 137.300 barriles diarios.

La complicada coyuntura que ha supuesto la pandemia ha continuado presionando sobre la deuda pública de Ecuador, que a final de 2020 llegó al 66,4%, a pesar de todos los intentos de reducción llevados a cabo por el gobierno de Moreno.

El próximo presidente, que deberá tomar posesión a finales de mayo de 2021, tampoco tendrá mucho margen de maniobra debido a esos volúmenes de deuda y tendrá que seguir confiando en mayores ingresos petroleros para equilibrar las finanzas públicas. Las políticas expansivas del gasto durante la presidencia de Correa tuvieron lugar en el contexto del superciclo de las materias primas, que tanto benefició a Sudamérica, pero eso no parece que vaya a repetirse a corto plazo.

Pérdida de peso de la OPEP

Con su marcha de la OPEP, Ecuador abandonaba una organización internacional que se creó en 1960 con el objetivo de regular el mercado mundial de petróleo y controlar en cierta manera los precios del crudo. Los países fundadores fueron Irán, Irak, Kuwait, Arabia Saudí y Venezuela. Con el tiempo otros países pasaron a formar parte de la OPEP y hoy está conformada por trece miembros: Argelia, Angola, República del Congo, Guinea Ecuatorial, Gabón, Libia, Nigeria, Emiratos Árabes Unidos y los cinco países fundadores. Al crearse, la organización buscaba establecer, actuando como cartel, una especie de contrapeso frente a una serie de transnacionales energéticas occidentales, principalmente de Estados Unidos y Reino Unido. Los miembros de la OPEP conforman alrededor del 40% de la producción petrolera mundial y contienen cerca del 80% de las reservas probadas de petróleo en el planeta. Para ser admitido como miembro de la organización es necesario tener una exportación de petróleo considerable y compartir los que tienen los países miembros.

Ecuador entró en la OPEP en 1973, pero en 1992 suspendió su membresía. Posteriormente, en 2007 volvió a tener una participación activa hasta su baja en enero de 2020. Tomando en cuenta que Ecuador era uno de los miembros más pequeños de la OPEP realmente no tenía una gran influencia en la organización y su salida no supone ninguna sustancial merma para esta. No obstante, constituye una segunda marcha en solo un año, pues Catar, que tenía un mayor peso específico en el cartel, lo abandonó el 1 de enero de 2019. En su caso, su divorcio con la OPEP se debió a otras razones, como sus tensiones con Arabia Saudí y su deseo de enfocarse en el sector del gas, del que es uno de los mayores productores del mundo.

Esos movimientos son ejemplo del momento de pérdida de influencia que atraviesa la OPEP. Esto ha llevado a que establezca alianzas con productores que no forman parte de la organización como Rusia y algunos otros países formando la OPEP+. Con el declive de la producción petrolera en Venezuela y el decrecimiento en la capacidad de otros miembros para controlar sus producciones y exportaciones Arabia Saudí se ha ido consolidando cada vez más en el líder del cartel, representando cerca de un tercio de la producción total del mismo, con unos 9,4 millones de barriles diarios aproximadamente. De alguna manera quedan Arabia Saudí y Rusia, en un mano a mano, como los principales países que buscan un recorte de la producción para intentar aumentar los precios. Adicionalmente, gracias al frácking, Estados Unidos se ha convertido en el mayor productor petrolero representando una gran influencia en el mercado internacional de crudo afectando el poder que puede tener la OPEP.

El yacimiento de hidrocarburos es el eje central del Plan Gas 2020-2023 del presidente Alberto Fernández, que subsidia parte de la inversión

Actividad de YPF, la compañía estatal argentina de hidrocarburos [YPF]

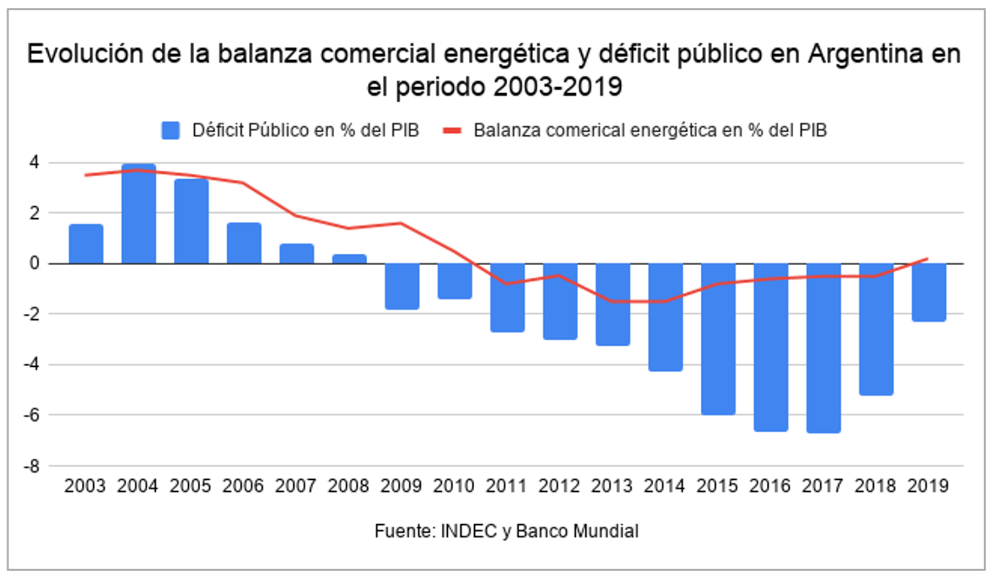

ANÁLISIS / Ignacio Urbasos Arbeloa

Argentina enfrenta una profunda crisis económica que está impactando con toda su crudeza en el nivel de vida de sus ciudadanos. El país, que había logrado salir con enormes sacrificios del corralito de 2001, ve cómo sus mandatarios incurren en las mismas imprudencias macroeconómicas que llevaron la economía nacional al colapso. Tras un mandato enormemente decepcionante de Mauricio Macri y su “gradualismo” económico, la nueva administración de Alberto Fernández ha heredado una situación muy delicada, agravada ahora por la crisis mundial y nacional generada por la Covid-19. La deuda pública ya supone casi el 100% del PIB, el peso argentino tiene un valor inferior a 90 unidades por dólar estadounidense, mientras el déficit público persiste. La economía sigue en recesión, acumulando cuatro años de decrecimiento. El FMI, que prestó en 2018 cerca de 44.000 millones de dólares a Argentina en el mayor préstamo de la historia de la institución, ha comenzado a perder la paciencia ante la falta de reformas estructurales y las insinuaciones de reestructuración de deuda por parte del gobierno. En esta situación crítica, los argentinos observan el desarrollo de la industria petrolera no convencional como una posible salida a la crisis económica. En particular, el súper yacimiento de Vaca Muerta concentra la atención de inversores internacionales, gobierno y ciudadanos desde hace una década, siendo un proyecto muy prometedor no exento de desafíos ambientales y técnicos.

El sector energético en Argentina: una historia de fluctuaciones

El sector petrolero en Argentina tiene más de 100 años de historia desde que en 1907 se descubriera petróleo en el desierto patagónico. Las dificultades geográficas del área –escasez de agua, lejanía de Buenos Aires y vientos salinos de más de 100 km/h– hicieron que el proyecto avanzara muy lentamente hasta el estallido de la Primera Guerra Mundial. El conflicto europeo interrumpió las importaciones de carbón desde Inglaterra, que hasta la fecha constituían el 95% del consumo energético en Argentina. La emergencia del petróleo en el periodo de Entreguerras como materia prima estratégica revalorizó el sector, que comenzó a recibir enormes inversiones foráneas y domésticas en la década de los años 20. Para 1921 se creó YPF, la primera empresa petrolera estatal de América Latina, con la autosuficiencia energética como principal objetivo. La convulsión política del país durante la denominada Década Infame (1930-43) y los efectos de la Gran Depresión dañaron el incipiente sector petrolero. Los años de gobierno de Perón supusieron un tímido despegue de la industria petrolera con la apertura del sector a empresas extranjeras y la construcción de los primeros oleoductos. En 1958 llegó Arturo Frondizi a la presidencia argentina y sancionó la Ley de Hidrocarburos de 1958, logrando un impresionante desarrollo del sector en tan solo 4 años con una inmensa política de inversión pública y privada que multiplicó por tres la producción de petróleo, extendió la red de gasoductos y generalizó el acceso de industria y hogares al gas natural. El régimen petrolero en Argentina mantenía la propiedad del recurso en manos del estado, pero permitía la participación de empresas privadas y extranjeras en el proceso de producción.

Desde la exitosa década de los 60 en materia petrolera, el sector entró en un periodo de relativo estancamiento en paralelo con la caótica política y economía de Argentina en el momento. La década de los 70 supuso una compleja travesía en el desierto para YPF, sumida en una enorme deuda e incapaz de aumentar la producción y asegurar el tan ansiado autoabastecimiento.

Con el denominado Consenso de Washington y la llegada a la presidencia de Carlos Menem en 1990 se procedió a la privatización de YPF y a la fragmentación del monopolio estatal sobre el sector. Para 1998, YPF ya estaba totalmente privatizada bajo la propiedad de Repsol, que controlaba el 97,5% de su capital. Fue en el periodo 1996-2003 cuando se alcanzó la producción máxima de petróleo, exportando gas natural a Chile, Brasil y Uruguay, superando además los 300.000 barriles diarios de crudo en exportaciones netas.

Sin embargo, pronto comenzó un cambio de tendencia ante la intervención estatal en el mercado. El consumo doméstico con precios fijos de venta para los productores petroleros era menos atractivo que el mercado de exportación, incentivando la sobreproducción de las compañías privadas para poder exportar petróleo e incrementar los ingresos exponencialmente. Con la subida del precio del petróleo del denominado “superciclo de las commodities” durante la primera década del presente siglo, la diferencia de precios entre las exportaciones y las ventas domésticas se acrecentó, generando un verdadero incentivo para centrar la actividad en la producción. Quedaba así la exploración en un segundo plano, ya que el consumo doméstico crecía rápidamente por los incentivos fiscales y se preveía un horizonte cercano sin posibilidad exportadora y, por ende, menores ingresos derivados del incremento en las reservas.

La salida a la crisis de 2001 se produjo en un contexto de superávit fiscal y comercial, que permitió recuperar la confianza de los acreedores internacionales y reducir el volumen de deuda pública. Fue precisamente, el sector energético el principal motor de esta recuperación, suponiendo más de la mitad del superávit comercial en el periodo 2004-2006 y una de las principales fuentes de ingresos fiscales de Argentina. Sin embargo, tal y como se ha mencionado, esta producción no era sostenible al existir un marco fiscal que distorsionaba los incentivos de las petroleras en favor del consumo inmediato sin invertir en exploración. Para 2004, se aplicó una nueva tarifa a las exportaciones de crudo que flotaban en función del precio internacional del mismo, alcanzando el 45% si este se situaba por encima de los 45 dólares. El enfoque excesivamente rentista de la presidencia de Néstor Kirchner terminó por dilapidar los incentivos a la inversión por parte del sector, si bien es cierto que permitieron incrementar espectacularmente los ingresos fiscales derivados, impulsando los generosos planes sociales y de pago de deuda de Argentina. Como buena muestra de esta decadencia en la exploración, en la década de 1980 se perforaban anualmente más de 100 pozos exploratorios, en 1990 la cifra superaba los 90 y para 2010 la cifra era de 26 pozos anuales. Este dato es especialmente dramático si se tiene en cuenta las dinámicas que suele seguir el sector del oil and gas, con grandes inversiones en exploración e infraestructura en épocas de precios altos, tal y como fue entre 2001-2014.

En 2011, tras una década de debates sobre el sector petrolero en Argentina, la presidenta Cristina Fernández decidía expropiar el 51% de las acciones de YPF en manos de Repsol, aduciendo razones de soberanía energética y decadencia del sector. Esta decisión seguía la línea de Hugo Chávez y Evo Morales en 2006 de incrementar el peso del Estado en el sector de los hidrocarburos en un momento de éxito electoral para la izquierda latinoamericana. La expropiación se produjo el mismo año que Argentina pasó a ser un importador neto de energía y coincidía con el descubrimiento de las grandes reservas de shale en Neuquén precisamente por YPF, hoy conocidas como Vaca Muerta. YPF en aquel momento era el productor directo de aproximadamente un tercio del volumen total de Argentina. La expropiación se produjo de forma simultánea a la imposición del “cepo cambiario”, sistema de control de capitales que hacía todavía menos atractivo la inversión privada extranjera en el sector. El país no solo no pudo recuperar el autoabastecimiento energético, sino que entro en un periodo de intensas importaciones que lastraron el acceso a dólares y produjeron buena parte del desequilibrio macroeconómico de la crisis económica actual.

La llegada de Mauricio Macri en 2015 hacía prever una nueva etapa para el sector con políticas más favorables a la iniciativa privada. Una de las primeras medidas fue establecer un precio fijo en “boca de pozo” de las explotaciones en Vaca Muerta con la idea de incentivar la puesta en marcha de los proyectos. Conforme la crisis económica se agravaba, se optó por la impopular medida de incrementar los precios de electricidad y combustibles en más de un 30%, generando un enorme descontento en el contexto de una constante devaluación del peso argentino y el encarecimiento de la vida. La cartera de Energía estuvo marcada por una enorme inestabilidad, con tres ministros diferentes que generaron enorme inseguridad jurídica al cambiar constantemente el marco regulatorio de hidrocarburos. Las renovable solar y eólica, impulsadas por un nuevo plan energético y una mayor liberalización de las inversiones lograron duplicar su aportación energética durante la estancia de Mauricio Macri en la Casa Rosada.

Los primeros años de Alberto Fernández han estado marcados por un apoyo incondicional al sector de los hidrocarburos, siendo Vaca Muerta el eje central de su política energética, anunciando el Plan Gas 2020-2023 que subsidiará parte de la inversión en el sector. Por otra parte, pese al contexto de emergencia sanitaria durante 2020 se instalaron 39 proyectos de energía renovable, con una potencia instalada de unos 1.5 GW, que supone un incremento de casi el 60% con respecto al año anterior. En cualquier caso, la continuidad de este crecimiento dependerá del acceso a divisa extranjera en el país, fundamental para poder comprar paneles y molinos eólicos del extranjero. El auge de la energía renovable en Argentina llevó a la danesa Vestas a instalar la primera planta ensambladora de molinos eólicos en el país en 2018, que ya cuenta con varias plantas productoras de paneles solares para suministrar la demanda doméstica.

Características de Vaca Muerta

Vaca Muerta no es un yacimiento desde el punto de vista técnico, se trata de una formación sedimentaria de enorme magnitud y que cuenta con depósitos dispersos de gas natural y petróleo que solo pueden explotarse con técnicas no convencionales: fractura hidráulica y perforación horizontal. Estas características hacen de Vaca Muerta una actividad compleja, que requiere atraer el máximo talento posible, especialmente de aquellos actores internacionales con experiencia en la explotación de hidrocarburos no convencionales. Igualmente, las condiciones de la provincia de Neuquén son complejas teniendo en cuenta la escasez de precipitaciones y la importancia de la industria hortofrutícola, en competición directa con los recursos hídricos que requiere la explotación de petróleo no convencional.

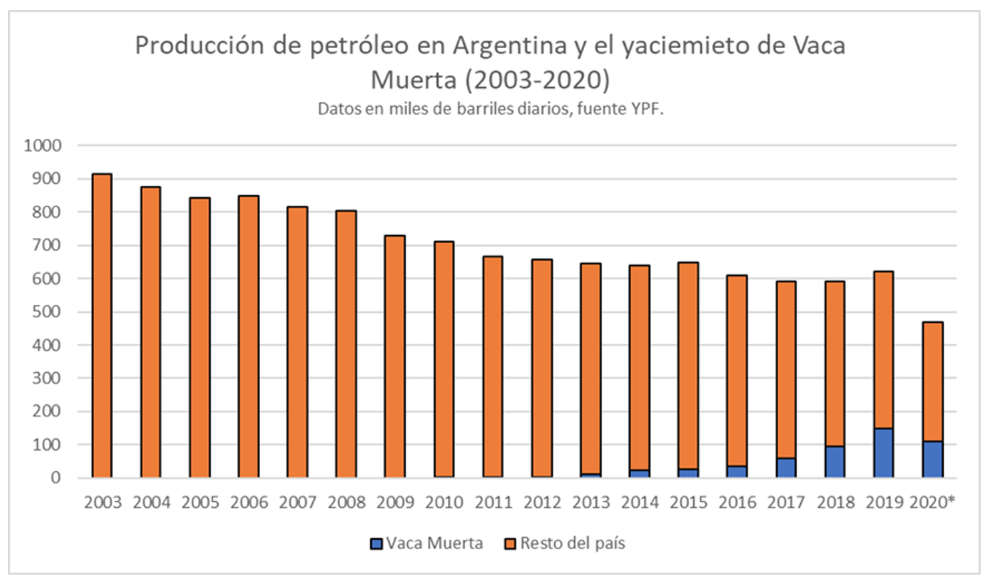

Desde su descubrimiento, el potencial de Vaca Muerta se comparó con el de la cuenca de Eagle Ford en Estados Unidos, productora de más de un millón de barriles diarios. Evidentemente, la región de Neuquén no cuenta ni con el ecosistema empresarial petrolero de Texas ni sus facilidades fiscales, haciendo que lo que geológicamente pudiera ser similar en la realidad haya quedado en dos historias totalmente distintas. En diciembre de 2020 Vaca Muerte produjo 124.000 barriles diarios de petróleo, cifra que se espera incremente paulatinamente a lo largo de este año para llegar a los 150.000 barriles diarios, cerca del 30% de los 470.000 barriles diarios que Argentina produjo en 2020. El gas natural sigue un proceso más lento, pendiente del desarrollo de infraestructura que permita el transporte de grandes volúmenes de gas hacia los centros de consumo y exportación. En este sentido, Fernández anunció en noviembre de 2020 el Plan de Promoción de la Producción de Gas Argentino 2020-2023 con el que la Casa Rosada busca ahorrar dólares vía la sustitución de importaciones. El plan facilita la adquisición de dólares para los inversores y mejora el precio máximo de venta del gas natural en casi un 50%, hasta los 3,70 dólares por mbtu, esperando recibir la inversión necesaria, cifrada en 6.500 millones de dólares, para alcanzar la autosuficiencia gasista. Argentina ya cuenta con capacidad para exportar gas natural a Chile, Uruguay y Brasil por medio de gasoductos. Lamentablemente, el buque flotante exportador de gas natural proveniente de Vaca Muerte abandonó Argentina a finales de 2020 tras romper YPF unilateralmente el contrato a diez años con la compañía poseedora del buque, Exmar, aduciendo dificultades económicas, limitando la capacidad de vender gas natural fuera del continente.

Una de las grandes ventajas de Vaca Muerta es la presencia de compañías internacionales con experiencia en las mencionadas cuencas de petróleo no-convencional de EEUU. La curva de aprendizaje del sector del fracking norteamericano después de 2014 está siendo aplicada en Vaca Muerta, que ha visto cómo los costes de perforación se han reducido en un 50% desde 2014 mientras ganaban en productividad. La llegada de capital norteamericano puede acelerarse si la administración de Joe Biden restringe fiscal y medioambientalmente las actividades petroleras en el país, de acuerdo con su agenda medioambientalista. En la actualidad el principal operador en Vaca Muerta tras YPF es Chevron, seguido de Tecpetrol, Wintershell, Shell, Total y Pluspetrol, en un ecosistema con 18 empresas petroleras que trabajan en diferentes bloques.

Vaca Muerta como estrategia nacional

Es evidente que alcanzar la autosuficiencia energética ayudará a los problemas macroeconómicos de Argentina, principal quebradero de cabeza de sus ciudadanos en los últimos años. No exento de riesgo medioambientales, Vaca Muerta puede ser un balón de oxígeno para un país cuya credibilidad internacional se encuentra en mínimos históricos. La narrativa pro-hidrocarburos asumida por Alberto Fernández sigue la línea de su homólogo mexicano Andrés Manual López Obrador, con quien pretende liderar un nuevo eje de izquierda moderada en Latinoamérica. El fantasma de la nacionalización de YPF por la ahora vicepresidenta Cristina Fernández, así como el reciente incumplimiento de contrato con Exmar siguen generando incertidumbre entre los inversores internacionales. Por otra parte, la mala situación financiera de YPF, principal actor en Vaca Muerta, con una deuda de más de 8.000 millones de dólares, supone un lastre importante para las expectativas petroleras del país. Igualmente, Vaca Muerta está lejos de materializar su potencial, con una producción significativa pero insuficiente para garantizar ingresos que supongan un cambio radical en la situación económica y social de Argentina. Para garantizar su éxito se necesita de un contexto de precios petroleros favorables y la llegada fluida de inversores extranjeros. Dos variables que no se pueden dar por sentadas dado el contexto político argentino y la cada vez más fuerte política de descarbonización de las empresas petroleras tradicionales.

La gran pregunta ahora es cómo compaginar el desarrollo de combustibles fósiles a gran escala con los últimos compromisos de Argentina en materia de cambio climático: reducir en un 19% las emisiones de CO2 para 2030 y alcanzar la neutralidad de carbono para 2050. Del mismo modo, la trayectoria prometedora en el desarrollo de energías renovables durante la presidencia de Mauricio Macri puede perder inercia si el sector petrolero y gasista atraen la inversión pública y privada, desplazando a la solar y eólica.

Muy probablemente Vaca Muerta avance a paso lento pero seguro conforme los precios internacionales del petróleo se vayan estabilizando al alza. La posibilidad de generar divisas y dinamizar una economía al borde del colapso no deben ser menospreciadas, pero esperar que Vaca Muerta solucione por sí sola los problemas argentinos no puede más que terminar en un nuevo episodio de frustración en el país austral.

Diversos países de América celebran en 2021 sus dos siglos de una ruptura con España que no siempre significó una independencia definitiva

Varias naciones americanas conmemoran este año los dos siglos de su separación de España, recordando un proceso que con pocos años de diferencia se dio en todas las posesiones españolas en la América continental. En algunos casos, fue un proceso de independencias sucesivas, como ocurrió con Guatemala, que luego perteneció al Imperio Mexicano y después a una república centroamericana, y Panamá, que formó parte de Colombia hasta el siglo XX. Pero incluso posteriormente, ambos países experimentaron la injerencia directa de Estados Unidos, en episodios muy decisivos para toda la región.

Ceremonia de entrega del Canal de Panamá a las autoridades panameñas, el 31 de diciembre de 1999

ARTÍCULO / Angie Grijalva

Durante 2021 varios países americanos celebran su independencia de España; el mayor de ellos y con más faustas festividades es México. En otras naciones, la fecha de 1821 queda matizada por desarrollos históricos posteriores: Panamá conmemora también cada año el día de 1903 en que rompió con Bogotá, mientras que en el caso de Guatemala aquella independencia no supuso de inmediato una república propia, pues junto con sus naciones vecinas en 1822 dependió nominalmente de México y entre 1823 y 1839 formó parte de las Provincias Unidas del Centro de América y de la República Federal de Centroamérica. Además, la hegemonía regional de Estados Unidos puso en cuestión en décadas posteriores la plena soberanía de esos países: Guatemala sufrió en 1954 el primer golpe de Estado que abiertamente promovía Washington en el Hemisferio Occidental, y Panamá no tuvo absoluto dominio sobre todo su territorio hasta que los estadounidense entregaron el canal en 1999.

Panamá y su canal

La proyecto del Canal de Panamá era importante para Estados Unidos porque permitía unir fácilmente por mar sus dos costas y consolidaba el ascenso mundial que buscaba la presidencia de Theodore Roosevelt, guiada por la máxima de que solo aquella nación que controlase ambos océanos sería una potencia verdaderamente internacional. Dada la negativa de Colombia, a quien pertenecía la provincia de Panamá entonces, a aceptar las condiciones que ponía Estados Unidos para construir el canal, retomando las obras del paralizado proyecto francés, Washignton se vio ante dos opciones: invadir el istmo o propiciar la independencia de Panamá frente a Colombia[1]. Finalmente escogió esto último, prestando apoyo a las tropas revolucionarias panameñas que se levantaron contra Bogotá; la República de Panamá declaró su independencia el 3 de noviembre de 1903 y con ella Roosevelt negoció un acuerdo muy favorable para Estados Unidos que daba a este soberanía perpetua sobre el canal y sobre una amplia franja de tierra a cada lado del mismo. Washington pasó así a controlar Panamá y a extender su dominio regional.

Tras una década de díficiles trabajos y de un elevado número de muertes entre la mano de obra, llegada de todo el Cribe y también de Asia, debido sino al dengue, la malaria y la fiebre amarilla, en 1913 el océano Atlántico y el Pacífico quedaron finalmente conectados y el canal se abrió al tránsito de buques.

Con el tiempo, la soberanía estadounidense sobre una porción del país y las bases militares allí instaladas alimentaron en Panamá un movimiento de rechazo que cobró especial virulencia en la década de 1960. La Administración Carter admitió negociar la cesión del canal en un acuerdo de 1977 que incorporaba a los panameños en la gestión del tráfico interocéanico y fijaba la entrega de todas las instalaciones en 1999. Cuando esto finalmente se produjo, el país vivió la ocasión como una nueva fiesta de independencia, diciendo adiós a unas tropas estadounidenses que solo diez años antes se habían mostrado muy activas, invandiendo la Ciudad de Panamá y otras áreas para apresar al mandatario Manuel Noriega por narcotráfico.

Momento crítico en Guatemala

El canal de Panamá permitió a Estados Unidos una indudable proyección de poder sobre su hemisferio. No obstante, durante la Guerra Fría Washington creyó necesario echar mano también de operaciones, en algún caso directas, para derribar gobiernos que consideró próximos al comunismo. Esto ocurrió con el derrocamiento de Jacobo Árbenz en Guatemala en 1954.

La llegada de Árbenz a la presidencia en 1951 constituyó una amenaza para la United Fruit Company (UFCO) por la reforma agraria que impulsaba[2]. Aunque el avance de los partidos comunistas en América Latina comenzaba a crecer, la verdadera amenaza en ciertos países era la expropiación de tierras de los monopolios estadounidenses. Se estima que para 1950, la UFCO era dueña en Guatemala de al menos 225.000 hectáreas de tierra, de las cuales la reforma agraria iba a expropiar 162.000 en 1952. Con apoyo político de Washington, la UFCO alegó que la compensación que se le ofrecía no se correspondía con el valor verdadero de la tierra y tachó al gobierno de Árbenz de comunista a pesar de que esto no era cierto.

En 1953, la recién estrenada Aministración Eisenhower estableció un plan para desestabilizar al gobierno y dar un golpe de Estado contra Árbenz. Por un lado, el secretario de Estado John F. Dulles buscó el apoyo de la Organización de los Estados Americanos, propiciando la condena a Guatemala por la recepción de un cargamento de armas procedente de la Unión Soviética, que había sido adquirido por la negativa de Estados Unidos a vender armas al país centroamericano. Por otro, la CIA puso en marcha la misión PBSUCCESS para garantizar la intendencia de una facción del Ejército guatemalteco dispuesta a rebelarse contra Árbenz. El movimiento fue encabezado por el coronel Castillo Armas, que estaba exiliado en Honduras y desde allí abrió la invasión el 18 de junio de 1954. Bombardeada la capital, el grueso del Ejército rehusó a responder, dejando solo a Árbenz, quien en pocos días renunció.

Ya en el poder, Castillo Armas devolvió las tierras expropiadas a UFCO y llevó al país nuevos inversores estadounidenses. Dulles calificó esta victoria como “el más grande triunfo en contra del comunismo en los últimos cinco años”. El derrocamiento de Árbenz fue visto por Estados Unidos como un modelo para las siguientes operaciones en América Latina. El Premio Nobel de Literatura Mario Vargas Llosa ha señalado que esta acción contra Árbenz podría verse como “el momento en que se jodió Latinoamérica”, pues para muchos fue la evidencia de que no era posible el desarrollo normal de la democracia, y eso empujó a ciertos sectores a defender la revolución como única vía para hacer prosperar sus sociedades.

[1] McCullough, D. (2001). The Path Between the Seas: The Creation of the Panama Canal, 1870-1914. Simon & Schuster.

[2] G. Rabe, S. (2017). Intervention in Guatemala, 1953-1954. In S. G. Rabe, Eisenhower and Latin America: The Foreign Policy of Anticommunism. The University of North Carolina Press.

[Daniel Méndez Morán, 136. El plan de China en América Latina (2018), 410 páginas]

RESEÑA / Jimena Puga

Mediante una investigación en primera persona sobre el terreno y el testimonio personal de chinos y latinoamericanos, que dan al relato carácter de reportaje documentado, Daniel Méndez resume detalladamente la huella que la creciente superpotencia asiática está dejando en la región. Esto permite al lector conocer las relaciones entre ambas culturas desde el punto de vista económico y sobretodo, político. La cifra del título –136– es el número que, según explica el autor, Pekín asigna a su plan para Latinoamérica, en su planificación de distintos programas de expansión sectorial y geográfica por el mundo.

El libro comienza haciendo una breve reflexión sobre el rápido crecimiento de China desde la muerte de Mao Zedong y gracias a las políticas de crecimiento y apertura de Deng Xiaoping entre 1980 y 2000. Este resurgir no se ha reflejado solo en la economía china, sino también en la sociedad. Las nuevas generaciones de profesionales chinos cuentan con mejor formación universitaria y mayor dominio de idiomas extranjeros que sus mayores, y por tanto más preparados para las relaciones internacionales. Sin embargo, Liu Rutao, consejero económico y comercial de la Embajada de China en Chile explica al autor que “la historia de la salida de China al extranjero tiene tan solo quince años, así que ni el gobierno ni las empresas tenemos un pensamiento muy maduro sobre la forma de actuar en el extranjero, por eso todos necesitamos estudiar”.

No obstante, la corta experiencia del país en el ámbito internacional no supone un obstáculo ya que, como pone de manifiesto el libro, para acelerar este proceso de aprendizaje China cuenta con un atajo muy efectivo: el dinero. De hecho, el objetivo de muchas de las inversiones chinas más importantes en América Latina no es solo el acceso a recursos naturales, sino también a capital humano y sobretodo a conocimiento. Gracias a sus ingentes recursos financieros, las empresas chinas están adquiriendo empresas con experiencia y contactos en el continente americano, contratando a los mejores profesionales de cada país y comprando marcas y tecnologías. “Esta fase es muy difícil. Las empresas chinas van a pagar para aprender. Pero todo se aprende pagando”, explica a Méndez el diplomático Chen Duqing, embajador de China en Brasil entre 2006 y 2009.

Después de esta visión general, el libro pasa a la relación de China con distintos socios latinoamericanos. En el caso de México, existe una lucha contra el famoso made in China. El imperio del centro fue a México hace 40 años a estudiar el programa maquilador; cuando regresaron, según explica Méndez, dijeron: “México está haciendo eso para Estados Unidos, nosotros vamos a hacerlo para el mundo”. Y de esta forma, unos años más tarde China diseñó y mejoró la estrategia. Hay pocas dudas de que el made in China les ha ganado la partida a las maquiladoras mexicanas, y son todas estas décadas de competencia y frustración las que explican las complejas relaciones políticas que viven los dos países. Así lo testimonian las personas entrevistadas por el autor. A Jorge Guajardo, este modelo le recuerda al orden colonial impuesto por España y continuado por Reino Unido: “Yo les decía en ocasiones a los chinos: Señores, ustedes no pueden ver América Latina nada más que como un lugar al que van por recursos naturales y a cambio mandan productos manufacturados. Nosotros ya fuimos colonia. Y no nos gustó, no funcionó. Y optamos por dejar de serlo. No quieran ustedes repetir ese modelo”.

El resultado de estas nuevas tensiones es que ninguno de los dos países ha conseguido lo que estaba buscando. México apenas ha aumentado sus exportaciones a China y el gigante asiático apenas ha incrementado sus inversiones en el país latinoamericano. En 2017 tan solo había 30 empresas chinas instaladas en México, un numero muy pequeño comparadas con las 200 que había en Perú. Otros diplomáticos del continente reconocen que en cualquier encuentro internacional en el que ambos países están presentes, el país latinoamericano es siempre el más reacio a aceptar las propuestas de Pekín. Para China, la “resistencia” mexicana es tal vez su mayor escollo diplomático en la región: el mejor ejemplo de que su ascenso no ha beneficiado a todos los países del Sur.

Méndez cuenta que, a diferencia de México, la estrategia peruana de apostar por la minería ha encontrado un socio ideal al otro lado del Pacífico. Necesitado de minerales para alimentar su industria y construir nuevas ciudades, la enorme demanda china ha tirado con fuerza de la economía peruana. Entre 2004 y 2017 el comercio entre ambos se multiplicó por diez y el gigante asiático se convirtió en el primer socio comercial de Perú. China ya no solo es importante por su demanda de cobre, plomo y zinc, sino también por los flujos de inversión y su capacidad de poner en marcha proyectos mineros. Estas condiciones financieras, muy difíciles de conseguir en la banca privada, son en muchas ocasiones la ventaja comparativa que permite a las empresas estatales chinas batir a sus competidores occidentales.

¿Qué significa esto para América Latina? ¿Deberían preocuparse los países latinoamericanos de esta estrategia política y económica que a través de empresas estatales invierte de forma masiva en sus recursos naturales? Como indica el libro, muchos diplomáticos piensan que hay que estar atentos. A diferencia de las compañías privadas, cuyo objetivo primordial es obtener beneficios y entregar dividendos a sus accionistas, las chinas están en ultima instancia controladas por políticos que pueden tener otra agenda. En este sentido, la expansión de tantas empresas estatales en recursos naturales también puede convertirse en un arma de presión e influencia.

Si algún dirigente latinoamericano, por ejemplo, decidiera reunirse con el Dalai Lama o se opusiera a alguna iniciativa diplomática liderada por Pekín, el gigante asiático podría utilizar sus empresas estatales a modo de represalia, advierte Méndez. De la misma forma que si el gobierno peruano quisiera cancelar algún proyecto chimo por infracciones laborales o medioambientales, Pekín podría amenazar con denegar la aprobación de protocolos fitosanitarios o retrasar otras inversiones. Además, China es cada vez más consciente de que su imagen, su capacidad de persuasión y su atractivo cultural (soft power) son vitales para ampliar su proyecto político y económico.

Por otro lado, y más al sur de la región, Uruguay se ha convertido en el laboratorio perfecto para China. Las fábricas uruguayas están preparadas para producciones cortas de unos pocos miles de automóviles, el país cuenta con mano de obra especializada y las buenas infraestructuras permiten en muy poco tiempo plantarse en Brasil o Argentina. Hay que tener en cuenta que las empresas chinas son todavía poco conocidas en América Latina y no cuentan con demasiados recursos financieros, y en Uruguay pueden hacer un testeo de mercado.

En cuanto a Brasil, Méndez habla especialmente de la diplomacia de los satélites. Éstos no sirven solo para llevar la televisión a los hogares y para utilizar el GPS en el móvil, sino también por sus capacidades militares y el prestigio político que implican. Brasil ha colaborado con otros países como Argentina y Estados Unidos, pero las tensiones políticas y económicas casi siempre suelen poner limites a la cooperación espacial. Aunque pueda resultar paradójico, en el caso de China la distancia parece ser una bendición ya que no hay problemas geopolíticos entre ambos: a veces es más difícil trabajar con tus vecinos que con las personas que están muy lejos. Para Pekín, las misiones espaciales sirven para aumentar todas las dimensiones de su poder: incrementa sus capacidades militares y contribuye a su industria espacial y a la competitividad en un sector económico con mucho futuro. Y por ultimo, también le sirve como campaña de relaciones públicas en el mundo. No obstante, las diferencias tecnológicas y económicas se están haciendo tan patentes que a China incluso el gigante sudamericano se le está quedando pequeño.

Desde el punto de vista geoestratégico, Méndez no quiere dejar pasar la construcción de una estación espacial china en un terreno de 200 hectáreas en la provincia argentina de Neuquén, que cuenta con una inversión inicial de 50 millones de dólares y que se enmarca en el programa chino de exploración de la Luna. Además, Argentina es el único país en el que la presencia del Banco Industrial y Comercial de China es tan notable y popular entre la sociedad. Este banco chino ha conseguido ofrecer los mismos servicios que cualquier otra institución bancaria argentina.

Por último, Chile es uno de los países con los que mejores relaciones tiene Pekín, pero ¿por qué China no invierte en Chile? La respuesta es sencilla. En Chile los procesos de inversión son claros, transparentes e iguales para todos los países. No hay excepciones y los inversores tienen que seguir al pie de la letra las complejas regulaciones legales. La cultura de negocios es distinta, y a los chinos eso de necesitar abogados y 20.000 permisos para todo no les gusta. Les gusta pagar sobornos, y en Chile la corrupción provoca mucha indignación.

A lo largo de este análisis país por país, el autor ha ido dejando clara una cosa: China tiene un plan. O al menos, ha sido capaz de apostar durante décadas por la formación de funcionarios con el objetivo de diseñar una estrategia en América Latina. Esa capacidad de planificación y esos objetivos marcados a largo plazo le han servido al gigante asiático para avanzar posiciones en los últimos años y dejar una huella profunda en muchos países del continente americano. Y, ¿en qué consiste el plan? Está claro que el objetivo número uno de China es económico. Ha conseguido “colarse” con éxito en los tres grandes bloques comerciales en los que se encuadran los países latinoamericanos: NAFTA, Alianza del Pacífico y Mercosur.

Pero la economía per se no es lo único que mueve a China. Para lograr sus objetivos económicos, Pekín también necesita tejer relaciones políticas y contar con aliados que puedan defender sus posiciones diplomáticas. Su defensa de la no interferencia en asuntos internos y de un mundo multipolar exige a cambio el silencio de los países latinoamericanos sobre la violación de derechos humanos en su país y el respeto, por ejemplo, a la política de una sola china. El gigante asiático quiere ampliar todas sus fortalezas y no está dispuesto a renunciar a ninguna de ellas.

En conclusión, tenga o no China una estrategia para América Latina, América Latina no tiene una estrategia para China. Y China no es una ONG; si algo demuestra la historia reciente es que cada país busca en el ámbito de las relaciones internacionales la defensa de sus egoístas intereses nacionales. China tiene su agenda y la está persiguiendo. Tal vez haya llegado el momento de que América Latina tenga la suya propia.

La venta de GNL de EEUU a sus vecinos y la exportación desde países de Latinoamérica y el Caribe a Europa y Asia abre nuevas perspectivas

No depender de gaseoductos, sino poder comprar o vender gas natural también a países distantes o sin conexiones terrestres, mejora las perspectivas energéticas de muchas naciones. El éxito del frácking ha generado un excedente de gas que EEUU ha comenzado a vender en muchas partes del mundo, también a sus vecinos hemisféricos, que por su parte cuentan con más posibilidad de elegir proveedor. A su vez, el poder entregar gas en tanqueros ha ampliado la cartera de clientes de Perú y sobre todo de Trinidad y Tobago, que hasta el año pasado eran los dos únicos países americanos, aparte de EEUU, con plantas de licuación. A ellos se añadió Argentina en 2019 y México ha impulsado en 2020 inversiones para sumarse a esta revolución.

![Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]](/documents/16800098/0/gas-natural-blog.jpg/bc7b4699-c26c-a2d1-2971-f57cbb0345b8?t=1621873574093&imagePreview=1 "Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]")

▲ Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]

ARTÍCULO / Ann Callahan

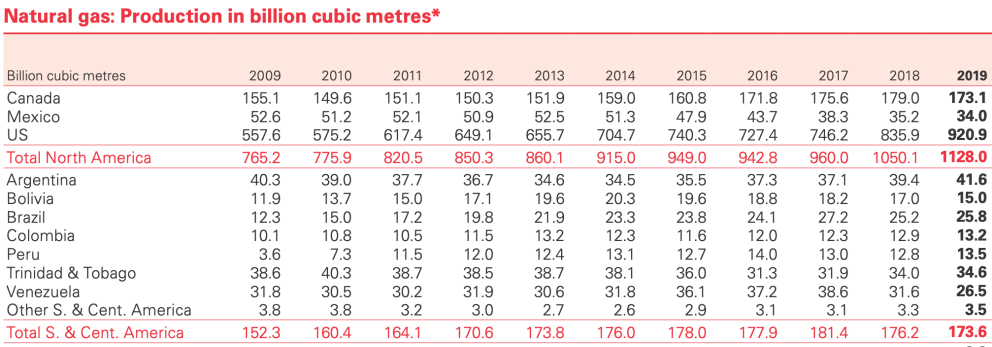

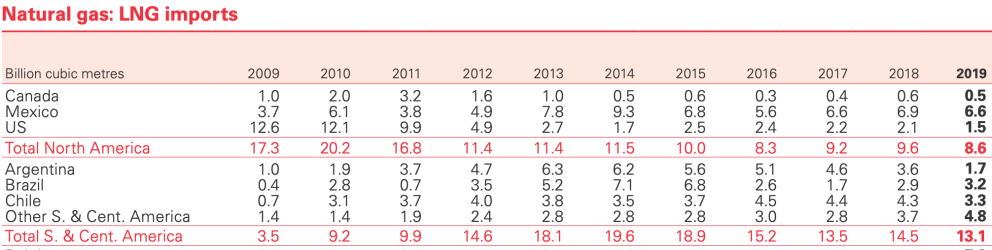

Estados Unidos está conectado por gaseoducto únicamente con Canadá y México, pero está vendiendo gas por barco a una treintena más de países (España, por ejemplo, se ha convertido en un importante comprador). En 2019, EEUU exportó 47.500 millones de metros cúbicos de gas natural licuado (GNL), de los cuales la quinta parte fueron para vecinos americanos, de acuerdo con el informe BP 2020 sobre el sector.

Ocho países de Latinoamérica y el Caribe cuentan ya con plantas de regasificación del gas llegado en carguero en estado líquido: existen tres plantas en México y en Brasil; dos en Argentina, Chile, Jamaica y Puerto Rico, y una en Colombia, República Dominicana y Panamá, según el resumen anual la asociación de países importadores de GNL. A esos países el GNL llega, además desde EEUU, también desde Noruega, Rusia, Angola, Nigeria o Indonesia. Por su parte, dos países exportan GNL a diversas partes del mundo: Trinidad y Tobago, que cuenta con tres plantas de licuación, y Perú, que tiene una (otra entró operativa en Argentina en el último año).

En un intento por mitigar el riesgo de escasez de electricidad debido a un descenso de producción hidroeléctrica por sequía o a otras dificultades de acceso a fuentes energéticas, muchos países de Latinoamérica y el Caribe están recurriendo al GNL. Siendo además una energía más limpia, supone también un atractivo para países que ya están luchando contra el cambio climático. Asimismo, el gas ayuda a superar la discontinuidad de fuentes alternativas, como la eólica o la solar.

En el caso de pequeños países insulares, como los caribeños, que en su mayor parte carecen de fuentes de energía, los programas de cooperación para el desarrollo de terminales de GNL pueden aportarles una cierta independencia respecto a determinados suministros petroleros, como la influencia que sobre ellos ejerció la Venezuela chavista a través de Petrocaribe.

El GNL es un gas natural que ha sido licuado (enfriado a unos -162° C) para su almacenamiento y transporte. El volumen del gas natural en estado líquido se reduce aproximadamente 600 veces en comparación con su estado gaseoso. El proceso hace posible y eficiente su transporte a lugares a los que no llegan los gaseoductos. También es mucho más respetuoso con el medio ambiente, ya que la intensidad de carbono del gas natural es alrededor de un 30% menos que la del diésel u otros combustibles pesados.

El mercado mundial del gas natural ha evolucionado rápidamente en los últimos años. Se espera que las capacidades mundiales de GNL continúen creciendo hasta 2035, encabezadas por Catar, Australia y EEUU. Según el informe de BP sobre el sector, en 2019 la proporción de gas en la energía primaria alcanzó un máximo histórico del 24,2%. Gran parte del crecimiento de la producción de gas en 2019, año en que aumentó en un 3,4%, se debió a las exportaciones adicionales de GNL. Así, el año pasado las exportaciones de GNL crecieron en un 12,7%, hasta alcanzar los 485.100 millones de metros cúbicos.

Plantas de licuación y regasificación en América [Informe GIIGNL]

Auge

Mientras que al comienzo de la primera década de este siglo Estados Unidos se quedó atrás en la producción gasística, el auge del esquisto desde 2009 ha llevado a EEUU a aumentar de forma exponencial la extracción de gas y a desempeñar un papel fundamental en el comercio mundial del producto licuado. Con el transporte relativamente fácil del GNL, EEUU ha podido exportarlo y enviarlo muchos lugares del mundo, siendo América Latina, por su proximidad, una de las regiones que más están notando ese cambio. De los 47.500 millones de metros cúbicos de GNL exportados por EEUU en 2019, 9.700 millones fueron para Latinoamérica; los principales destinos fueron México (3.900 millones), Chile (2.300), Brasil (1.500) y Argentina (1.000).

Si bien la región tiene un potencial de exportación prometedor, dadas sus reservas probadas de gas natural, su demanda supera la producción y debe importar. Venezuela es el país con mayores reservas en Latinoamérica (aunque su potencia gasística es menor que la petrolera), pero su sector de hidrocarburos está en declive y la mayor producción en 2019 correspondió a Argentina, un país emergente en esquisto, seguido de Trinidad y Tobago. Brasil igualó la producción de Venezuela, y luego siguieron Bolivia, Perú y Colombia. En total, la región produjo 207.600 millones de metros cúbicos, mientras que su consumo fue de 256.100 millones.

Algunos países reciben gas por gaseoducto, como es el caso de México y de Argentina y Brasil: el primero recibe gas de EEUU y los segundos de Bolivia. Pero la opción en auge es instalar plantas de regasificación para recibir gas licuado; esos proyectos requieren cierta inversión, normalmente extranjera. El mayor exportador de GNL a la región en 2019 fue EEUU, seguido de Trinidad y Togado, que por su bajo consumo doméstico prácticamente exporta toda su producción: de sus 17.000 millones de metros cúbicos de GNL, 6.100 fueron para países latinoamericanos. El tercer país exportador es Perú, que destinó sus 5.200 millones de metros cúbicos a Asia y Europa (no vendió en el propio continente). A las exportaciones en 2019 se sumó por primera vez Argentina, aunque con una baja cantidad, 120 millones de metros cúbicos, casi todos destinados a Brasil.

La región importó en 2019 un total de 19.700 millones de metros cúbicos de GNL. Los principales compradores fueron México (6.600 millones de metros cúbicos), Chile (3.300 millones), Brasil (3.200) y Argentina (1.700).

Algunos de los que importaron cantidades más reducidas luego reexportaron parte de los suministros, como hicieron República Dominicana, Jamaica y Puerto Rico, en general con Panamá como principal destino.

Tablas extraídas del informe Statistical Review of World Energy 2020 [BP]

Por países

México es el mayor importador de GNL de América Latina; sus suministros proceden sobre todo de EEUU. Durante mucho tiempo, México ha dependido de los envíos de gas de su vecino del norte llegados a través de gaseoductos. Sin embargo, el desarrollo del GNL ha abierto nuevas perspectivas, pues la ubicación del país le puede ayudar a impulsar ambas capacidades: la mejora de sus conexiones por gaseoducto con EEUU le puede permitir a México disponer de un surplus de gas en terminales del Pacífico para la reexportación de GNL a Asia, complementando la ausencia por ahora de plantas de licuación en la costa oeste estadounidense.

La posibilidad de reexportar desde la costa pacífica mexicana al gran y creciente mercado del GNL de Asia –sin necesidad, por tanto, de que los tanqueros tengan que atravesar el Canal de Panamá– supone un gran atractivo. El Departamento de Energía de EEUU concedió a comienzos de 2019 dos autorizaciones al proyecto Energía Costa Azul de México para reexportar gas natural derivado de EEUU en forma de GNL a aquellos países que no tienen un acuerdo de libre comercio (TLC) con Washington, según se recoge en el informe de 2020 del Grupo Internacional de Importadores de Gas Natural Licuado (GIIGNL).

Durante la última década, Argentina ha estado importando GNL de EEUU; sin embargo, en años recientes ha reducido sus compras en más de un 20% al haber aumentado la producción nacional de gas gracias a la explotación de Vaca Muerta. Esos yacimientos han permitido también reducir las compras de gas a la vecina Bolivia y vender más gas, igualmente por gaseoducto, a sus también vecinos Chile y Brasil. Además, en 2019 comenzó exportaciones de GNL desde la planta de Bahía Blanca.

Con el bombeo de gas de Argentina a su vecino Chile, en 2019 las importaciones chilenas de GNL disminuyeron a su grado más bajo en tres años, aunque sigue siendo uno de los compradores importantes de América Latina, que ha cambiado Trinidad y Tobago por EEUU como proveedor preferente. Cabe señalar, sin embargo, que la capacidad de las exportaciones de Argentina depende de los niveles de los flujos internos, especialmente durante las temporadas de invierno, en las que la calefacción generalizada es una necesidad para los argentinos.

En el último decenio, la importación de GNL por parte del Brasil ha variado significativamente de un año a otro. No obstante, se proyecta que será más consistente en la dependencia del GNL por lo menos hasta la próxima década, mientras se desarrollan energía renovables. En Brasil, el gas natural se utiliza en gran medida como refuerzo de la energía hidroeléctrica brasileña.