Entries with Categorías Global Affairs .

Genera muchas de las materias primas necesarias para la producción mundial de tecnología

China no solo tiene importantes reservas de recursos minerales, sino que además lidera la producción mundial de muchos de ellos. Eso le da una notable ventaja geopolítica como fuente de los recursos imprescindibles para de la producción tecnológica global.

▲Imagen de satélite [NASA]

ARTÍCULO / Gabriel Ros Casis [Versión en inglés]

Con un vasto territorio como el del país asiático, es obvio pensar que posee gran cantidad de materias primas y recursos naturales. A lo largo de la historia de China, esto se ha convertido en una fuerte baza geopolítica, no solo para el propio desarrollo del país en sí, sino también para sus socios comerciales a través de exportaciones. Hoy en día, cuando hablamos sobre estas materias primas, China destaca en dos principales grupos: los metales básicos y los elementos tecnológicos.

El grupo de los metales básicos comprende esencialmente cinco metales de la tabla periódica, siendo estos: hierro, cobre, aluminio, magnesio y zinc (en ocasiones, el plomo y el estaño también se incluyen). No es necesario recordar que podemos encontrar todos estos metales en objetos cotidianos, y que han sido la columna vertebral de la industria por mucho tiempo. Por lo tanto, todo país los necesita, situando a aquellos con mayores yacimientos de estos metales con una ventaja estratégica. Pero la riqueza mineral de un país no siempre viene dada por esta condición, ya que también puede ser medida por la facilidad y viabilidad de la extracción del producto. En el caso de China, ambos argumentos serían válidos, puesto que el país posee los mayores depósitos de muchos de estos minerales, con el magnesio a la cabeza (79% de las extracciones globales) seguido por el estaño (43%) y el zinc (31%).

En lo que respecta a los metales tecnológicos, es importante fijarse en que incluyen diversos minerales, tales como las tierras raras, metales preciosos, así como semiconductores. Desde un enfoque cuantitativo, la cantidad requerida de estos metales es mínima, a pesar de que su disponibilidad es crucial para la producción de la tecnología de hoy en día. Por ejemplo, algunos de los metales tecnológicos más comunes incluyen litio, itrio, paladio, cerio y neodimio, los cuales fácilmente se pueden hallar en las baterías de los teléfonos móviles, en medicamentos, imanes o catalizadores. Una vez más, China se sitúa a la cabeza con los mayores yacimientos de varios de estos elementos, destacando los de tungsteno (83%) seguidos por los conocidos como tierras raras (78%) y el molibdeno (38%).

De esto podemos sacar como conclusión que China no solo tiene los mayores yacimientos, sino que también es el primer exportador mundial. Además de la extracción este país también refina y fabrica componentes con minerales como aluminio, cobre y ciertas tierras raras e incluso en algunos casos llega a manufacturar el producto final.

Por lo tanto, debe tomarse en cuenta que la extracción trae consigo ciertas consecuencias. Ambientalmente, la extracción siempre tiene un impacto en el terreno, quizás menor en China si se compara con otros países (por la extensión de su territorio), pero igualmente significativo. Desde un enfoque económico, estas extracciones conllevan un gran coste, pero que, gestionado de la manera adecuada, puede generar un inmenso beneficio. En el escenario político, son vistas como una importante ventaja geopolítica, creando dependencia en la demanda de otros países.

Como conclusión, se puede extraer de esto que China tiene un gran poder en lo relativo a recursos de materias primas, pero esto acarrea una gran responsabilidad, ya que una parte sustancial de las materias primas usadas para casi toda la producción mundial de tecnología depende de este país, que proporciona los recursos, pero también los fabrica.

El semestre de Bulgaria pone el acento en la crisis de los refugiados y los Balcanes Occidentales

La presidencia de Bulgaria de la Unión Europea, además de avanzar en la concreción del 'Brexit', pone sobre la mesa asuntos especialmente sensibles para Europa Central y Oriental, como son las rutas migratorias que entran en Europa por el sureste continental y la conveniencia de la futura integración de los estados nacidos de la ex-Yugoslavia, de los que de momento solo Croacia se ha adherido a la UE.

▲El presidente de la Comisión Europea, Jean-Claude Juncker, y el primer ministro búlgaro, Boyko Borissov [Nikolay Doychinov–Presidencia Búlgara]

ARTÍCULO / Paula Ulibarrena García

Durante este primer semestre de 2018, por primera vez, Bulgaria ocupa la presidencia rotatoria del Consejo de la Unión Europea (UE). La presidencia búlgara tiene como principales retos la gestión de la crisis migratoria y las negociaciones del 'Brexit'. Como especial objetivo se ha marcado poner el foco en los Balcanes Occidentales. Durante el semestre, Bulgaria confía en dar los últimos pasos hacia el euro y en integrarse en el espacio Schengen.

Bajo el lema "La unidad hace la fuerza", Bulgaria –el país más pobre de la UE– se ha impuesto una ambiciosa agenda hasta junio. El gobierno búlgaro, formado por el partido populista conservador GERB y el ultranacionalista Frente Patriótico, se ha propuesto contribuir a que el bloque europeo sea más fuerte, estable y solidario.

Para ello, Sofía quiere fomentar el consenso, la cohesión y la competitividad, con el desafío concreto de superar las diferencias existentes en el manejo de la crisis de refugiados. Dado el rechazo de varios socios a las cuotas de reubicación de demandantes de asilo, Bulgaria buscará "un sistema sostenible para gestionar la inmigración", con "reglas comunes que se cumplan", según destaca el programa de la presidencia búlgara.

Crisis migratoria

El diálogo con terceros países para facilitar la devolución de inmigrantes sin derecho a asilo y el fortalecimiento del control de las fronteras externas son algunas de las medidas previstas por el ejecutivo liderado por el primer ministro búlgaro, el populista conservador Boiko Borisov.

La posición de Bulgaria en la crisis de los refugiados sirios es que la adopción de un mecanismo para reubicar a los refugiados es solo una solución provisional. El gobierno de Sofía considera que hay que encontrar una solución perdurable y sólida en virtud de la cual limitar la presión en las fronteras exteriores de la UE y la migración secundaria que de ella se deriva. Propone que la UE trabaje de forma prioritaria y urgente junto con sus socios comunitarios con vistas a estabilizar los países de origen y ayudar a los países de tránsito. Bulgaria, que tiene a Turquía como vecino, estima que este país es clave para la resolución del problema y plantea que la UE debería forjar medidas urgentes para reforzar la capacidad de Turquía en la acogida de refugiados. Bulgaria ha tenido siempre un gran interés en que los acuerdos contemplen que Turquía admita los refugiados que la UE pueda devolver desde Grecia.

Para Sofía, hay que aclarar la distinción entre inmigrantes económicos y refugiados y avanzar hacia "mecanismos de solidaridad" que sean aceptables para todos los estados miembro, recordando a este respecto el fracaso del sistema de cuotas obligatorias para la reubicación de los refugiados en Italia y Grecia.

Balcanes Occidentales

Otra de las prioridades de la presidencia búlgara es colocar los países de los Balcanes Occidentales en el punto de mira de una UE, que de momento no se plantea ninguna nueva ampliación. Algunos países de la región, como Serbia y Montenegro, están negociando activamente su entrada, que esperan se produzca en los próximos cinco años. Mientras, Bosnia Herzegovina, Albania, Macedonia y Kosovo siguen a la espera de iniciar formalmente las negociaciones.

Entre las cerca de 300 reuniones previstas durante la presidencia búlgara de la UE, destaca una cumbre especial el 17 y 18 de mayo entre los líderes de la UE y esos seis aspirantes.

"El proyecto europeo no estará completo sin la integración de los Balcanes", ha advirtido la ministra responsable de la presidencia búlgara, Lilyana Pavlova. Bulgaria insiste en la conveniencia de ayudar a una región europea aún marcada por la inestabilidad política de los nuevos y pequeños Estados surgidos tras la guerra yugoslava.

Después de la integración de Croacia en la Unión Europea el 1 de julio de 2013, es lógico que otros países de la ex Yugoslavia pretendan seguirla. Montenegro (que incluso tiene un acuerdo bilateral con Bulgaria de asistencia técnico-política sobre el tema) y Albania ya son candidatos oficiales, y probablemente pronto habrá una invitación para Serbia y Macedonia.

La economía, la estabilidad de las instituciones y la transparencia democrática siempre han sido y serán unos factores decisivos en el proceso de integración. Por esto, hoy en día, la pregunta sobre el desarrollo de los Balcanes y la región del sureste de Europa está bien presente en la agenda europea ya que los grandes donantes de los presupuestos europeos no olvidan los problemas originados de la integración de países como Polonia, Hungría, Rumanía o la propia Bulgaria. De hecho, cuatro países de la zona están sometidos la política económica de la Unión: Grecia, Bulgaria, Rumania, Croacia.

De esta posible integración, por el momento, se excluyen Bosnia y Herzegovina, que todavía está bajo protectorado europeo, y Kosovo, sin reconocimiento oficial por parte de varios gobiernos, incluidos dos miembros del Consejo de Seguridad (China y Rusia) y cinco miembros de la UE (España, Grecia, Eslovaquia, Chipre y Rumanía). Además el nivel de desempleo en los Balcanes Occidentales es bastante alto en comparación con Bulgaria y Rumanía, con una media conjunta de los cuatro candidatos en torno al 25 %.

Por otra parte, con la desintegración del bloque soviético y la guerra de los Balcanes, los sistemas socioeconómicos se vieron colapsados y el periodo de transición se ha traducido no solo en crecientes desigualdades, sino en una ausencia de legalidad y de gobierno efectivo. Consecuencia de todo ello ha sido en muchos países de la zona el importante papel desempeñado por el dinero negro en la economía. Bulgaria lidera este triste palmarés, con un sector informal que supone el 31% de la economía, seguida muy de cerca por Rumanía y Croacia, cuyo economía sumergida constituye el 28%, y Grecia, con el 24%. El problema radica en preguntarse hasta qué punto la economía sumergida y los canales de tráfico ilegal en el sureste de Europa pueden suponer un peligro para la seguridad de los demás países de la Unión. Por esto, el esfuerzo de los países candidatos en mejorar las estructuras democráticas, la gobernabilidad, la transparencia y el control de los flujos de capital será un factor importante a tener en cuenta en las negociaciones.

'Brexit', Schengen y corrupción

Se espera que bajo la presidencia búlgara comience la fase decisiva de las negociaciones sobre la salida del Reino Unido de la UE, después de los avances constatados a principios de diciembre por el presidente de la Comisión Europea, Jean-Claude Juncker. Sofía quiere convertirse en un "coordinador neutral" en este proceso, según indicó el presidente búlgaro, Rumen Radev.

El avance en la economía digital del continente tras el impulso que ha dado a este tema la presidencia saliente de Estonia, así como en la unión bancaria, son otros puntos clave de la agenda búlgara. El país balcánico defenderá además la política de cohesión y la Política Agraria Común (PAC), que se verán afectadas por la pérdida de fondos debido al 'brexit'.

Al mismo tiempo, Bulgaria aspira a entrar durante su presidencia comunitaria en la "antesala" de la zona euro e ingresar en el espacio Schengen, de libre circulación comunitaria, un paso bloqueado hasta ahora por la falta de avances de Bulgaria en la lucha contra la corrupción y el crimen organizado. Y es que el país balcánico, considerado el más corrupto de la UE, tardó once años en aprobar su primera ley anticorrupción, adoptada el 20 de diciembre pasado, menos de dos semanas antes de asumir su presidencia de la UE. A diferencia de lo ocurrido en la vecina Rumanía, hasta ahora la Justicia búlgara no ha investigado ni condenado a ningún político por casos de corrupción.

Conectividad aérea

La Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés) pidió un enfoque de política renovado para fortalecer la competitividad de la aviación de Europa en la presidencia búlgara de la UE. Existe una necesidad urgente de planificar estratégicamente la capacidad necesaria para satisfacer la creciente demanda de conectividad global, mejoras ambientales y regulación de los costos de infraestructura.

IATA pronostica una expansión del 6 por ciento de la demanda de viajes aéreos en Europa en 2018. "Operar una línea aérea en Europa es un desafío. Hay altos costos y cargas regulatorias. La capacidad de infraestructura a menudo no es suficiente y los cargos por usar aeropuertos se han duplicado en toda Europa en la última década. El gobierno búlgaro ha puesto la competitividad y la conectividad en el centro de la agenda de su Presidencia de la UE. Esto impulsará una mayor competitividad y prosperidad para las economías europeas, pero solo si los estados miembros individuales de la UE cumplen con la adopción de políticas que promuevan la conectividad aérea ", dijo Rafael Schvartzman, vicepresidente regional de IATA Europa, en el Día de la Aviación de IATA Bulgaria, en Sofía.

Bulgaria ocupa una posición estratégicamente importante como puerta de entrada de Europa a Turquía y, más allá, a Asia. También es un mercado de rápido crecimiento por derecho propio, con un número de pasajeros que se duplicará en los próximos 20 años. Este es un desafío para la gestión del tráfico aéreo del país, y el proveedor búlgaro de servicios de navegación aérea BULATSA.

Un país con muchas condiciones para tener un gran peso en Europa, pero lastrado por la vecindad de Rusia

Si la frontera entre Occidente y el área de dominación rusa dividió Alemania durante la Guerra Fría, hoy esa frontera pasa por Ucrania. El conflicto abierto con Rusia lastra las condiciones objetivas de gran desarrollo que tiene Ucrania. El país está pagando un alto precio por el deseo de preservar su independencia.

▲Manifestantes proeuropeos en la plaza central de Kiev, durante las revueltas de finales de 2013 [Evgeny Feldman]

ARTÍCULO / Alona Sainetska [Versión en inglés]

Ucrania, un Estado soberano e independiente (desde 1991), situado en el este de Europa, con la segunda superficie más grande (tras Rusia) de los países europeos (576.550 km² sin la península de Crimea) y con una larga historia de lucha por preservar su identidad, es hoy centro de las tensiones entre Rusia y Occidente. En 2014 Moscú quiso compensar la caída de Gobierno pro-ruso de Kiev con la anexión de la península de Crimea. Fue entonces cuando Ucrania suscitó el interés mundial. Los ucranianos alcanzaban finalmente un protagonismo acorde con el tamaño de su país, aunque indudablemente hubieran querido hacerlo con otro tipo de titulares.

1. LO QUE IMPULSA HACIA DELANTE

Teniendo en cuenta su posición geográfica y su peso estratégico, económico y militar, es difícil justificar que antes del estallido del conflicto Ucrania no fuera para muchos más un lugar difuso en el mapa. El país está rodeado por Rusia, Bielorrusia, Moldavia, Polonia, Eslovaquia, Hungría y Rumania, y cuenta con el acceso directo al mar Negro. Esta ubicación central hace muy evidente el hecho de que Ucrania debería jugar un papel importante en el contexto de las relaciones internacionales.

Agricultura

El rico y fértil suelo de Ucrania es conocido como tierra negra o “Chornozem”. El área agrícola utilizada cubre el 70% de las tierras de cultivo, o cerca de 42 millones de hectáreas, y es capaz de alimentar a 500 millones de personas. El país, con sus 46 millones de habitantes, tiene por tanto un potencial considerable para producción, procesamiento, consumo y exportación de productos agrícolas y orgánicos. Es ya uno de los países líderes en el sector agrícola y puede alcanzar la consideración de "vena verde" en el corazón de Europa.

Es el productor y exportador líder de aceite de girasol, el 30% de cuyas exportaciones van a India y el 16% a China. Ucrania también produce gran cantidad de trigo, del que el sexto exportador mundial. Elabora harina de trigo y de maíz para fabricar alimentos, que exporta a Francia, Polonia y Bielorrusia, entre otros. Es además uno de los líderes en producción de aves de corral, cuyo número creció más de un 55 % entre 2000 y 2011; su exportación va sobre todo a Iraq y la UE y a otros setenta países.

Industria e infraestructuras logísticas

Ucrania también cuenta con una industria aeronáutica, si bien la falta de inversión frena su desarrollo a gran escala. No obstante, ejemplos como Mriya-225 de Antónov, el avión de carga más grande del mundo construido durante la era soviética y que puede transportar hasta 250 toneladas, hablan de su potencial a la espera de inversiones.

Por otra parte, cabe mencionar que Ucrania es ideal para ser centro de comercio internacional, principalmente entre la Unión Europea, Oriente Medio y Asia. Cinco de cada diez corredores de transporte europeos atraviesan el territorio ucraniano; Ucrania tiene las redes ferroviarias más extensas de Europa que manejan una parte sustancial del tráfico de pasajeros y mercancías; además, su red viaria cubre todo el territorio del país y posibilita las entregas a cualquier punto de destino. Finalmente y no menos importante, está el sistema de transmisión de gas natural, liderado por la empresa Ukrtransgas, dedicada a la transmisión y almacenamiento de gas natural en Ucrania. En 2013 transportó 132.000 millones de metros cúbicos (bcm), incluidos 86 bcm para la UE y Moldavia. Ukrtransgas posee la red de almacenamiento subterránea de gas más grande de Europa, con una capacidad total de 31 bcm y consta de 14 unidades subsidiarias que operan en Ucrania.

|

2. LO QUE FRENA EL DESARROLLO

Sin embargo, el país sigue siendo subestimado por otros actores del tablero internacional y eso le expone a las ambiciones rusas. Estas se manifiestan en numerosas trabas para dificultar que Ucrania cobre peso en los sectores ya mencionados de comercio, industria, agricultura y transporte. Asimismo, hay otros factores derivados que frenan el desarrollo del país.

Interés de Rusia

El interés de Rusia por su vecino del oeste se debe principalmente a motivos estratégicos, pues Ucrania es pieza fundamental para cualquier expansión del antiguo poder imperial ruso. Por eso, Rusia busca fortalecer su influencia en Ucrania a través de la expansión económica, el control sobre la frontera marítima, la instalación de bases militares rusas y tropas de ocupación rusas en el territorio, la expansión de la interferencia en el espacio de información de Ucrania, la influencia de la iglesia rusa, etc. Otra de las medidas atribuidas a Moscú consiste en situar a personas afines en puestos de poder en Ucrania: el Kremlin quiso sacar partido de la presidencia de V. Yanukovich, un político pro-ruso.

Inestabilidad interna

Hoy el futuro de Ucrania es tan incierto como nunca. Las reformas económicas y políticas no han logrado superar los graves problemas estructurales del país, la lucha contra la corrupción es escasa y el insignificante apoyo internacional hace disminuir todavía más la ya baja expectativa de que Ucrania pueda superar la crisis en poco tiempo. Dada la ausencia de otros medios para presionar a Rusia que no sean las sanciones, y a la vista de que las que se han aplicado apenas han modificado la actitud del Kremlin, es seguro decir que la normalización de la situación se encuentra muy lejos en el horizonte.

Todo esto se ve reflejado en el creciente descontento popular. El 90% de los ucranianos desaprueban la gestión del gobierno actual, expresan el deseo de unas nuevas elecciones y muestran su rechazo a que las regiones más cercanas a Rusia participen en la vida política del país. La desesperación hace que las únicas instituciones en las que confía el pueblo ucraniano sean el ejército, la iglesia y los voluntarios.

El conflicto “congelado”

Por otra parte, el "conflicto congelado" en el Este del país se mantiene y sigue minando el presupuesto del estado. Los gastos en defensa y seguridad representaron el 5% del PIB el año pasado, un alta cifra que incluye los esfuerzos del gobierno por crear un nuevo ejército. Según el presidente Petro Poroshenko, esta fue una de las múltiples razones del fracaso para aumentar el nivel de vida de los ciudadanos. En general, las perspectivas de una victoria de Ucrania en una guerra para recuperar la plena soberanía sobre sus tierras del Este parecen escasas, dado el apoyo de Rusia a los rebeldes y el temor de Ucrania a una contra-reacción interna. Se genera así un círculo vicioso, de forma que mientras no haya un final exitoso de la guerra, la tensión económica y política sobre el gobierno de Kiev aumentará y podría llevar a un nuevo Maidán, la revuelta popular que colapsó el gobierno en 2014.

El enfrentamiento geopolítico entre Rusia y Occidente en Ucrania ha sido perjudicial para todas las partes involucradas, pero sobre todo para el Estado ucraniano. La disminución del comercio transfronterizo, el debilitamiento de las monedas y las bolsas, y el aumento de los riesgos de seguridad han afectado a toda la región. La pobreza va creciendo al mismo ritmo que disminuye el nivel de vida de los ciudadanos y aumentan los precios en los mercados. Como resultado, los ucranianos no pueden aprovechar las oportunidades que se les concede, como es el claro ejemplo de la exención de visados entre Ucrania y la Unión Europea (aprobada en mayo de 2017), que muchos no han podido utilizar al no poder financiarse los viajes.

3. EL EQUILIBRIO NECESARIO

La prioridad geopolítica de Ucrania es ganar independencia respecto de Rusia, algo que pasa por romper los lazos económicos con ella. Se trata de una batalla desequilibrada y con alto coste para los ucranianos, que afrontan la destrucción de la propia economía, la derrota de las élites y el empobrecimiento de la población.

Esta estrategia de desarrollo del Estado ucraniano se basa cada vez más en los conceptos del nacionalismo radical. Pero la memoria de los antecedentes históricos, como el Holodomor (la gran hambruna de la década de 1930), advierte del enorme poder del “hegemón” ruso y sugiere la necesidad de servir al interés nacional mediante una suerte de equilibrio entre los objetivos últimos y la diplomacia a medio plazo.

El nuevo programa de cooperación de la UE deberá llevar a una mayor inversión en seguridad y defensa

Tras siete largos años de hibernación, el pasado 11 de diciembre se puso en marcha la Cooperación Estructurada Permanente (PESCO) de la Unión Europea, cuya misión es lograr una mayor convergencia en asuntos de seguridad y defensa. La iniciativa supone un salto hacia adelante en el proceso de integración europea, que viene a superar la etapa de estancamiento y dudas que trajo consigo la última crisis económica y financiera.

▲Soldados llevando la bandera de la Unión Europea frente a las instituciones comunitarias, en 2014 [Parlamento Europeo]

ARTÍCULO / Manuel Lamela Gallego

El mismo año en el que se conmemoraba el 60º aniversario de los Tratados de Roma finalizó con un cierto sentido de reivindicación y reafirmación por parte de la Unión Europea y sus Estados miembros, al conseguir contra todo pronóstico generar inversión y cooperación en las áreas de seguridad y defensa. La puesta en marcha de la Cooperación Estructurada Permanente (PESCO por sus siglas en inglés) es la respuesta a la urgente necesidad de inversión en estas dos áreas, necesidad que la UE tiene planteada desde hace décadas y que ni el fracaso en los Balcanes consiguió que fuera afrontada.

Hablamos de reafirmación frente a la evidente crisis que ha sufrido la Unión Europea en estos últimos años, en los que ha visto cómo se generaban dudas acerca de su propia continuidad. Pese a esta delicada situación, la UE ha actuado con una admirable flexibilidad y se ha planteado su propio rol en el escenario mundial con el objetivo poder seguir marcando una diferencia positiva en el mundo. En este contexto de reflexión y cambio es dónde debemos enmarcar la puesta en marcha de PESCO.

A esta reciente pérdida de credibilidad hay que sumarle la colección de “fracasos” que acumula la UE a la hora de generar una estrategia común de defensa. Las palabras de Javier Solana en 2003 al reconocer el fracaso y la fractura de la Unión en la gestión de la crisis de Irak generaron una sombra de impotencia e ineptitud que la UE no ha conseguido desprenderse hasta el momento. La aplicación de PESCO supone un gran destello de luz en la acción europea de cara al exterior, ya que pone de manifiesto la unidad dentro del proyecto europeo en un área tan delicada como es la seguridad y la defensa.

De esta manera y cumpliendo con lo que se establece en la Tratado de Lisboa, el pasado 13 de noviembre y tras varios meses de insistencia por parte del Consejo Europeo, 23 Estados miembros firmaron una notificación que supone el primer paso para la puesta en marcha de la Cooperación Estructurada Permanente. Este momento es declarado como “histórico” por parte de la Alta Representante de la Unión para Asuntos Exteriores y Política de Seguridad, Federica Mogherini. Sin ninguna duda nos encontramos ante un punto de inflexión dentro de la historia de la Unión Europea, pues tras varias décadas se consigue romper con la tendencia que reducía la cooperación europea al ámbito de la integración económica. PESCO aspira a sentar la base desde la cual, con proyectos verdaderamente vinculantes, se puedan generar estrategias comunes y compartidas que poco a poco vayan configurando a la nueva Europa de la seguridad y la defensa. En su medida, la Cooperación Estructurada Permanente se posiciona como en lo que su día fue la Comisión de la Comunidad Europea del Carbón y el Acero (CECA), cuya dimensión decisoria constituyó uno de los pilares para la expansión del supranacionalismo europeo hacia otras áreas más ambiciosas.

Base legal

La base legal de PESCO la encontramos en los Artículos 42(6) y 46, junto con el Protocolo número 10, del Tratado de Lisboa (2009).

Artículo 42(6): “Los Estados miembros que cumplan criterios más elevados de capacidades militares y que hayan suscrito compromisos más vinculantes en la materia para realizar las misiones más exigentes establecerán una cooperación estructurada permanente en el marco de la Unión. Esta cooperación se regirá por el artículo 46 y no afectará a lo dispuesto en el artículo 43”.

Si algo se debe destacar de la Cooperación Estructurada Permanente es su naturaleza vinculante, por lo que los Estados se verán verdaderamente obligados a cumplir sus compromisos, como podemos observar en el Artículo 46(4): “Si un Estado miembro participante ya no cumple los criterios o ya no puede asumir los compromisos contemplados en los artículos 1 y 2 del Protocolo sobre la cooperación estructurada permanente, el Consejo podrá adoptar una decisión por la que se suspenda la participación de dicho Estado”.

La nula influencia que PESCO posee sobre la soberanía estatal es una de sus características fundamentales. Esto se ve claramente reflejado en los artículos 46(5) y 46(6) del Tratado de Lisboa. El primero clarifica los pasos que deberá seguir un Estado miembro para abandonar el proyecto: solamente será necesario que notifique al Consejo su abandono. El segundo trata de la toma de decisiones dentro de la Cooperación Estructurada Permanente: se tomarán de forma unánime, en una unanimidad constituida por los votos de los representantes de todos los Estados miembros que participen en PESCO.

Gasto del 2%

El 11 de diciembre el Consejo Europeo decidió finalmente poner en marcha PESCO, iniciativa a la que se sumaron Irlanda y Portugal, elevando el número de integrantes a 25 países. De esta manera se adoptaron los primeros 17 proyectos en los que los Estados participantes se comprometen a cooperar y que se adoptarán formalmente por el Consejo en 2018. Estos proyectos abarcarán diversos ámbitos dentro de la seguridad y la defensa europea, como pueden ser la formación de tropas o la estandarización y facilitación del transporte militar transfronterizo (este último altamente demandado por parte de la OTAN en los últimos años). Aparte de esta lista de proyectos cabe destacar el compromiso de los Estados de aumentar de forma constante y continuada los presupuestos de defensa en términos reales. Tras varios años de recesión económica y financiera en la mayoría de Estados europeos, los gastos en defensa no alcanzan el 2% del PIB acordado en la cumbre de la OTAN de Gales de 2014. Esta es sin duda una de las tareas más importantes que PESCO ha de cumplir para poder continuar con un desarrollo estable.

La iniciativa de la Cooperación Estructurada Permanente la tuvieron Francia, Alemania, España e Italia, lo que confirma el funcionamiento de la Europa de las dos velocidades, aunque finalmente al proyecto se ha sumado prácticamente la Unión en su conjunto, con las únicas ausencias de Malta, Dinamarca (que no participa en la defensa europea) y obviamente Reino Unido, que tiene pensada su salida para marzo de 2019. Habrá que ver si esta alta participación no pone en riesgo la ambición inicial del proyecto. Aunque la propia naturaleza de PESCO facilita la convivencia de las dos Europas siempre que se cumplan con los compromisos mínimos.

La fricción que PESCO y la OTAN puedan tener o la futura posición que Reino Unido detentará en la defensa europea tras su salida de la UE, son otros de los interrogantes que PESCO genera. Solo su puesta en marcha despejará esas incertidumbres. Dejando de lado estas dudas por un momento, lo que sí se puede afirmar es que la Cooperación Estructurada Permanente abre un amplio horizonte y que está exclusivamente en manos de los ciudadanos europeos poder aprovecharlo.

Como afirma el actual ministro francés de Economía y Finanzas, Bruno le Maire: “Europa no es una certeza, es un combate”.

Bibliografía

Council of the EU. (11 de 12 de 2017). consilium.europa.eu. Obtenido de Cooperación en materia de defensa: Comunicado de prensa

Council of the European Union. (2017). Legislative acts and other instruments (PESCO), (pág. 20). Brussels.

European Union. (2009). Treaty of Lisbon. Lisbon, Portugal.

The Council and the High Representative of foreign affairs and security policy (2017). Notificaction on Permanent Structured Cooperation, (pág. 10).

Examen a la reformulación del modelo económico castrista intentada por el sucesor de Fidel

El próximo mes de abril, año y medio después de la muerte de Fidel Castro, su hermano Raúl tiene previsto dejar la presidencia de Cuba, en la que ha estado una década. Su legado es el intento de alargar el régimen castrista en el tiempo mediante el obligado saneamiento económico de la isla. Pero las restricciones de las reformas mismas, la lentitud de su aplicación y el hecho de no ir acompañadas de mayor libertad política, han limitado el efecto de los cambios. En cualquier caso, pueden constituir un buen punto de partida para el próximo presidente, si realmente desea avanzar hacia una plena apertura.

ARTÍCULO / Valeria Vásquez

Raúl Castro sustituyó en 2008 a su hermano Fidel como presidente del Consejo de Estado de Cuba. Desde entonces la isla ha vivido cambios en su organización, aunque sin dejar su estructura comunista ni los principios revolucionarios puestos en marcha en 1959. A su llegada al poder, Castro tomó la decisión de encaminarse por una senda de reformas estructurales para “actualizar” el modelo económico-social cubano y salir de la grave crisis económica.

Como parte de ese programa, Raúl Castro aprobó una serie de reformas sociales y económicas de carácter “transformativo”, las cuales tendieron a la introducción de mecanismos de mercado, pero manteniendo la adhesión a los principios socialistas basados en la planificación centralizada (y sin acompañar esos cambios con una liberalización político). La revitalización fue el principal objetivo de las reformas en el ámbito económico, dando un giro a lo que venía siendo una política con un enfoque totalmente socialista y de rechazo a las reformas de libre mercado.

Diez años después del relevo entre los hermanos Castros, el régimen cubano se está preparando para la llegada en abril del primer presidente ajeno a la familia. Aunque todavía no se ha confirmado quién será el nuevo mandatario, se prevé que, dentro de una continuidad, el designado sea el actual vicepresidente, Miguel Díaz-Canel.

El país se encuentra actualmente en una situación desventajosa, con la incertidumbre política sobre la nueva etapa que se abre, las graves dificultades económicas que atraviesa Venezuela ( el principal país benefactor de la isla por más de una década), y las truncadas expectativas exteriores que supuso hace uno año la llegada de Donald Trump a la Casa Blanca.

Actualización del modelo económico

Desde 1959, el modelo económico cubano se ha basado en principios revolucionarios socialistas. Desde la llegada de Raúl Castro al poder, sin embargo, se abordó un proceso de transformación, considerado necesario para sacar adelante una economía que se encontraba estancada y sumergida en una grave crisis.

En realidad no se dio una modificación sustancial del modelo económico, sino una actualización del mismo, manteniendo el predominio de la planificación central estatal y de la propiedad estatal sobre las leyes del libre mercado. El objetivo de ese proceso ha sido garantizar la continuidad e irreversibilidad del socialismo, como han declarado las autoridades cubanas, así como fomentar el desarrollo económico del país y mejorar el nivel de vida de la población.

El marco de reformas se aprobó en el VI Congreso del Partido Comunista Cubano, celebrado en 2011. Entre otros puntos, los acuerdos aprobados establecían la entrega de un usufructo a campesinos y cooperativas, y abrían las puertas al despido masivo de cientos de empleados estatales. Las pautas de la reforma, sin embargo, no fijaban el papel específico que el sector estatal y el estatal debían jugar en la economía.

La llamada actualización del modelo cubano ha logrado la expansión del mercado y de las propiedades no estatales, pero en una economía que sigue estando condicionada por la planificación estatal esta medida sigue resultando ineficiente, al igual que sucedió en China o Vietnam. Aunque la empresa estatal sigue prevaleciendo (de una forma más descentralizada, mediante el autofinanciamiento y sin subsidios fiscales), en el sector privado se la logrado una flexibilización, pero los fuertes impuestos a este sector siguen obstaculizando su desarrollo.

Tierras en usufructo

Uno de los grandes pilares de las reformas del gobierno de Castro fue la entrega en usufructo de tierras estatales ociosas a campesinos y cooperativas, con el propósito de reducir las importaciones y aumentar la producción. Los usufructuarios han obtenido el derecho a cultivar esas tierras y a quedarse lo que cosechen, pero el Estado sigue manteniendo la propiedad y puede rescindir el contrato por razones de interés público.

La regulación se llevó a cabo mediante dos leyes: una primera, en 2008, sujeta a muchas restricciones y en realidad desventajosa para los agricultores; y una segunda, en 2012, más flexible, mediante la cual el gobierno ampliaba el tamaño de la parcela (de 13 a 67 hectáreas), aprobaba la plantación de huertos y bosques, y además permitía la construcción de casas al lado de las tierras (anteriormente prohibidas).

En marzo de 2011, el gobierno informó que ya se habían entregado 128.000 usufructos, que totalizaban 1,2 millones de hectáreas. De todos modos, aunque la ley de 2012 era menos restrictiva que la anterior, como se ha dicho, seguía incluyendo ciertas trabas que desincentivaban la implicación de los agricultores: estos registraron ganancias, pero solo después de sortear diversos obstáculos.

Despido masivo funcionarial y cuentapropismo

A principios del año 2011, la nómina estatal presentaba una tasa “inflada”, con millones de empleados estatales en puestos y condiciones de trabajo precarias. Por esta razón, Raúl Castro promovió el despido de 500.000 trabajadores estatales excedentes, entre octubre de 2010 y marzo de 2011, lo que elevó la tasa de desempleo al 12%. Para contrarrestar esta medida, se crearon en una primera etapa 250.000 empleos por cuenta propia y se fomentaron también otras actividades privadas.

Esta medida era necesaria para elevar la productividad laboral, reducir gastos y aumentar los salarios. Los acuerdos del VI Congreso del PCC permitieron la aprobación de 178 actividades por cuenta propia: muchas de ellas eran muy específicas y no cualificadas (como carretilleros o cuidadores de baño), y unas pocas cualificadas (como traductores o agentes de seguro). Con ello se flexibilizó el trabajo privado.

Así, en un país con una fuerza laboral de 5 millones de personas, del total de 11,2 millones que residen en la isla, un total de 4,2 millones de los que trabajan son empleados estatales y el resto se ubica en el sector no estatal, formado por cooperativas agrícolas, campesinos privados y empleados por cuenta propia [1]. Estos últimos alcanzan hoy las 500.000 personas. A pesar de este desarrollo de lo que en Cuba se conoce como cuestapropismo, existen restricciones que hacen que la mayoría de profesionales no puedan trabajar por su cuenta en su profesión, y esto reduce el capital humano disponible para potenciar la economía del país.

Apertura a la inversión extranjera

El flujo de inversiones desde el exterior no ha acompañado las reformas impulsadas por Raúl Castro, lo que ha constituido uno de los mayores obstáculos para el éxito buscado. Para atraer esas inversiones extranjeras, en 2013 se inauguró la Zona Especial de Desarrollo Mariel (ZEDM). Al puerto de Mariel, ubicado a 45 kilómetros al oeste de La Habana, se le adjudicó una zona industrial de extensión de 465,4 kilómetros cuadrados y una terminal de buques avanzada. El propósito era convertir la ZEDM, mediante la existencia de incentivos para atraer inversiones, en la principal puerta de entrada y salida del comercio exterior y la mayor estructura industrial de Cuba [2]. Sin embargo, a cuatro años de su inauguración, los resultados no han sido los esperados. En un proceso administrativo que ha seguido un ritmo extraordinariamente lento, hoy en día solo se ha aprobado la instalación de 33 empresas, algo que queda muy lejos de los 2.500 millones de dólares que la ZEDM pensaba atraer anualmente.

El restablecimiento de relaciones diplomáticas con Washington llevado a cabo al final de la Administración Obama no ha acelerado las inversiones de Estados Unidos o de otros países occidentales. Además de que el embargo estadounidense sigue en pie, la Administración Trump ha dado marcha atrás las disposiciones aprobadas por su antecesor que abrían una tímida puerta a una mayor relación económica.

Situación económica

El plan de reformas de Raúl Castro no ha tenido el éxito esperado, principalmente por el grado de restricción que las regula. La falta de la pretendida revitalización económica se ha manifestado en el pobre desempeño de la economía cubana en los últimos años. En 2016, Cuba cayó en recesión, con un decrecimiento económico del 0,9%. En 2017 pudo recuperarse ligeramente (cifras aún no cerradas hablan de un aumento del 1,6% del PIB) gracias al auge del turismo y a unos mejores resultados agrícolas.

En la ultima década, el turismo ha sido precisamente uno de los activos de la economía cubana. De acuerdo con un informe de la CEPAL, el turismo a la isla creció en 2017 un 11,9%, con 4,7 millones de visitantes. Ese aumento contabiliza el mayor número de visitas realizadas desde Estados Unidos, posibilitadas por la eliminación de restricciones aprobada por Obama, pero que Trump ha vuelto a imponer.

Por otra parte, Cuba mantiene su crónico déficit comercial. Si bien en 2016 logró reducirlo al 9,6% del PIB, las perspectivas no son buenas, dadas las dificultades de Venezuela para seguir suministrado petróleo, prácticamente a fondo perdido. En 2015, Venezuela fue el principal socio comercial de Cuba, con el que mantiene el 36% de su comercio exterior, en un intercambio valorado en 4.000 millones de dólares. Por detrás le sigue China, con un 28%, país que vende en condiciones de crédito blando a la isla.

|

Fuente: ONEI. Anuario Estadístico de Cuba 2015, sector externo. |

Legado y nuevos retos

A punto de terminar la presidencia de Raúl Castro, Cuba se encuentra en una situación poco favorable, con una economía a la que le cuesta salir del estancamiento y con un programa de reformas estructurales que han sido insuficientes para resolver los problemas socio-económicos acumulados durante más de 60 años de socialismo estatal centralizado. El carácter tímido y el ritmo lento de las reformas económicas no han ayudado a relanzar la economía.

No obstante, durante su década en el poder, Castro ha liderado cambios en la gestión del modelo, algo que conviene tener en cuenta por más que en el ámbito político haya perpetuado la falta de libertad y la persecución de la actividad opositora, sin que eso suponga minusvalorar la culpa moral de la dictadura. Entre los cambios realizados está la apertura a la inversión extranjera, las nuevas relaciones diplomáticas, la participación en foros latinoamericanos y la inmersión de los cubanos en el trabajo por cuenta propia.

Probablemente obligado por las circunstancias, Raúl Castro supo romper algunos de los obstáculos y de las barreras ideológicas que su hermano Fidel había implementado en la isla por más de 40 años en el poder. El legado del presidente saliente marca un cierto avance, pero serán las acciones del entrante las que indique si Cuba verdaderamente camina hacia la apertura económica –y política– ansiada por los cubanos.

[1] VIDAL, P. y PÉREZ Villanueva, Omar E. “Se extiende el cuentrapropismo en Cuba”. Espacio Laical, vol. 6, n. 3 (2010), p. 53-58.

[2] HERSHBERG, E., & LEOGRANDE, W. M. (2016). A new chapter in US-Cuba relations: social, political, and economic implications. New York: Palgrave Macmillan.

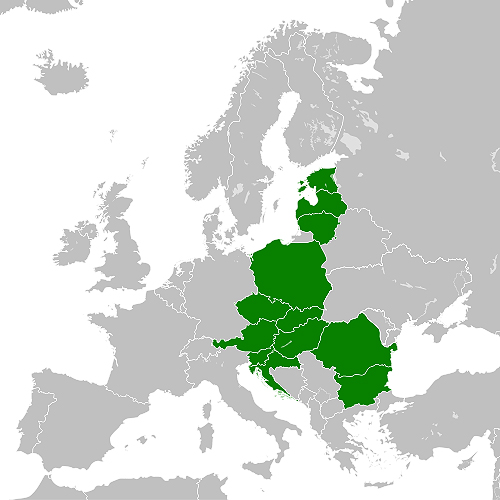

Introducción al proyecto de cooperación de 12 países de la UE ubicados entre los mares Báltico, Adriático y Negro

A los esfuerzos de integración Este-Oeste propios de la ampliación de la Unión Europea, se han añadido varias iniciativas de conexión Norte-Sur entre los países de Europa Central y Oriental, como esta de los Tres Mares. El objetivo es superar el déficit de infraestructuras viarias y mejorar la conexión entre esas naciones, algo que potenciará la cooperación en la región y en el conjunto de la UE.

▲Primera reunión del nuevo foro, en la ciudad croata de Dubrovnik, en agosto de 2016 [i3]

ARTÍCULO / Paula Ulibarrena

¿Qué es y qué pretende?

Se trata de una iniciativa de Polonia y Croacia que reúne a 12 países ubicados entre el Báltico, el Adriático y el mar Negro por lo que también es conocida como la iniciativa del Báltico, Adriático y Mar Negro o de los tres mares de Europa Central (Baltic, Adriatic, Black Sea -BABS- Initiative).

El objetivo fundamental es promover que esos países de la Unión Europea tengan una mayor cooperación en el desarrollo de la infraestructura, el desarrollo económico, la cooperación económica y sobre todo en recursos energéticos. El presidente polaco, Andrzej Duda, expresó el deseo de que la Iniciativa de los Tres Mares contribuya a la modernización, integración y unificación de Europa Central, Europa Oriental y toda Unión Europea.

¿Cómo y dónde nace este foro?

Tras la caída del Muro de Berlín, los avances hacia una Europa unida, libre y en paz han sido muchos. La entrada de los países de Europa Central en la Unión Europea y en la OTAN ha contribuido a la seguridad, estabilidad y prosperidad de todo el continente. Pero esta labor está lejos de haberse culminado. Y el papel cohesionador que juegan las infraestructuras será capital a la hora de conseguirlo.

Durante más de medio siglo, los esfuerzos por desarrollar conexiones e infraestructuras europeas se focalizaron en el eje Este-Oeste. Después de la caída del Muro, los gobiernos de la zona se centraron en integrar sus economías en los mercados occidentales, dejando aparcado el desarrollo de una infraestructura interregional Norte-Sur. Tras décadas de desinversión, en los últimos veinte años se ha hecho un esfuerzo importante para ponerse al día: se han construido 5.600 kilómetros de autopista. Pero el desajuste entre las dos Europas sigue siendo notorio: un ciudadano de la vieja Europa tiene, de media, el doble de kilómetros de autopista que uno de Europa Central.

|

▲Wikimedia Commons [JayCoop] |

Con el objetivo de revertir la situación, los presidentes de Polonia y de Croacia, Andrzej Duda y Kolinda Grabar-Kitarović, respectivamente, lanzaron en 2015 un proyecto para la construcción de infraestructuras de energía, transporte y telecomunicaciones en Europa Central. La llamaron la iniciativa de los Tres Mares.

¿Por quién está formado?

La iniciativa pretende modernizar los vínculos económicos entre las doce naciones de la UE situadas entre el Báltico, el Mar Negro y el Mar Adriático (Austria, Bulgaria, Croacia, la República Checa, Estonia, Hungría, Letonia, Lituania, Polonia, Rumanía, Eslovaquia y Eslovenia). Esta región aglutina el 28% del territorio de la Unión Europea y el 22% de su población. Pero solo supone el 10% de su PIB.

En 2016 a Polonia y Croacia se sumaron la mayoría de los países de Europa Oriental: Austria, Bulgaria, Eslovaquia, Eslovenia, Estonia, Hungría, Letonia, Lituania, República Checa y Rumanía. Por tanto un eje norte-sur que, salvo Austria, se corresponde con los antiguos países comunistas.

La llamada iniciativa de los Tres Mares tuvo su primera sesión los días 25-26 de agosto de 2016 en Dubrovnik y finalizó con una declaración de cooperación en materia económica, sobre todo en el campo de la energía, transportes y comunicaciones. Además de los países miembros, acudieron como invitados representantes del Ministerio de Asuntos Exteriores de China y del Consejo de Seguridad Nacional de EEUU.

La segunda reunión tuvo lugar los días 6-7 de julio de 2017 en Varsovia, con el presidente de Estados Unidos, Donald Trump, como invitado. De hecho esta visita supuso cierto desaire a otros países de la UE.

La tercera reunión tendrá lugar en Rumanía, en 2018, si bien todavía no se ha fijado la ciudad.

¿Cómo se financia?

Lo cierto es que la UE ha jugado y juega un papel fundamental en este sentido, y ya ha dedicado 150.000 millones de euros de los Fondos Estructurales, más dinero adicional del Connecting Europe Facility y del Banco de Inversión Europeo. Sin embargo, todavía es necesario invertir más de 384.000 millones en otros 2.000 proyectos para completar o modernizar estos corredores.

Una inversión de esta cuantía sobrepasa las posibilidades de las instituciones públicas, por lo que tanto compañías de infraestructuras como instituciones financieras deberán tener un papel fundamental. Hasta la fecha, este tipo de financiación ha sido mucho menos importante que las aportaciones de los estados. Sin embargo, el aumento de la deuda pública hace que cada vez sea más interesante contar con fuentes que minimicen el impacto en las cuentas públicas.

Proyección

Ante el requerimiento de esta magnitud de recursos, cabe la pregunta de si Europa Central es realmente un mercado atractivo para la inversión. En este sentido, se pueden hacer dos apuntes. Nos encontramos con una región que cuenta, en primer lugar, con muy buenas perspectivas de crecimiento económico (se espera que adelante a la Vieja Europa en los próximos cinco años), y en segundo lugar, con un sector de la construcción que se prevé crezca a un ritmo del 3,1% de media anual (comparado con el 2,3% previsto para Europa Occidental), según datos de BMI Research. Esto, sin duda, es atractivo para los inversores.

La otra parte de la historia es que no dejamos de estar ante una región emergente. Y, como es lógico, esto además de generar reservas, conlleva un mayor nivel de riesgo. En este sentido, también nos encontramos con situaciones muy distintas dependiendo del país de la región en el que centremos la vista. Por ejemplo, Estonia es ahora mismo lo que los inversores llaman un “sweet spot”, con beneficios muy elevados y poco riesgo. Pero es el único país de la región en esta categoría. Hay países –como Lituania, Croacia, Eslovaquia y Eslovenia–, donde los riesgos son equivalentes a los de Grecia o Italia, pero los beneficios son relativamente bajos. Y otros presentan el problema contrario: beneficios cuantiosos pero demasiado riesgo.

La experiencia de aquellos players ya presentes en esta área –algunos españoles como Ferrovial, Bankia o BBVA–, enseñan que aunque cada país presenta peculiaridades importantes, se pueden hablar de algunos riesgos comunes. Por citarlos brevemente, la falta de apoyo político; regímenes regulatorios poco transparentes; procesos de contratación –como PPPs y concesiones– muy complejos; falta de proyectos con el nivel de madurez necesario para despertar el apetito de los inversores, y la poca habilidad del sector público de estos países para acogerse a esquemas de financiación privada, entre otros.

En una economía cada vez más competitiva y global, la prosperidad y el bienestar de una Europa unida dependerán de lo rápido que esta se adapte al mundo de hoy. En ese proceso, construir una red de transporte conectada, segura, asequible y sostenible que conecte la UE de norte a sur es clave. Hacerlo repercutirá, de forma directa, en un aumento de la competitividad de todos los países europeos, y en consecuencia, en el crecimiento económico de Europa en su conjunto.

Avanza la iniciativa de Washington para la diversificación energética de las Antillas

Ante el éxito de la diplomacia petrolera de Venezuela en los países del Caribe (las islas suman 13 de los 35 votos de la OEA), Estados Unidos lanzó en 2014 su propia inciativa para que esos pequeños estados tengan una mayor diversidad energética y no dependan del crudo venezolano. Las dificultades financieras del régimen de Maduro han restado influencia chavista en el Caribe, pero también Trump está aplicando recortes a las ayudas estadounidenses. La diversificación de fuentes de energía, no obstante, avanza porque es una necesidad real de las islas.

▲El boom turístico eleva el consumo eléctrico de las islas caribeñas, donde apenas hay fuentes propias de energía

ARTÍCULO / María F. Zambrano

En las islas del Caribe, la seguridad energética está en el centro de la preocupación estratégica nacional, debido a su alta dependencia de combustibles fósiles, en su mayoría de importación. La seguridad energética es el foco donde convergen los intereses geopolíticos, diplomáticos y económicos de esos pequeños estados, y no solo de ellos: la gran vulnerabilidad por falta de fuentes de energía propias fue tenida en cuenta por Venezuela para impulsar en 2005 el acuerdo de cooperación de Petrocaribe, que le otorgó gran influencia en las Antillas; desde 2014, Estados Unidos intenta contrarrestar ese programa con la Iniciativa de Seguridad Energética para el Caribe (CESI en sus siglas en inglés), puesta en marcha por la Administración Obama.

La rivalidad entre las dos iniciativas de diplomacia energética no se dirimirá en realidad por un pulso político entre Caracas y Washington, sino por la necesidad real que tienen las islas del Caribe de diversificar sus fuentes de energía. Eso restará influencia venezolana en la región, y abrirá paso a la oferta estadounidense, centrada precisamente en fomentar fuentes alternativas.

El principal riesgo para la seguridad nacional en las Antillas se encuentra en los altos costos de la electricidad caribeña. Por un lado, las islas han suplantado economías históricamente agrícolas por otras regidas por el turismo, lo que les obliga no solo a satisfacer las necesidades de sus ciudadanos sino a contar con el costo fijo de una industria con altos niveles de consumo eléctrico. Por otro, la producción no cuenta con estructuras de generación diversificadas. Exceptuando Trinidad y Tobago, Suriname y Belize, las islas se abastencen de petróleo como única capacidad de producción instalada; además, el 87% de las energías primarias (básicamente crudo) son importadas. Estamos ante un problema de alto consumo y otro de dependencia petrolera.

Ante esta situación, y dadas las exigencias que plantea la seguridad energética, entendida como la protección física de las infraestructuras y también el esfuerzo por garantizar la continuidad del suministro, Petrocaribe se convirtió en una clara opción para los intereses antillanos. Los generosos créditos de financiamiento –desde un 5% hasta un 70% por un periodo de 25 años– contribuyeron a la extensión del programa. Durante los primeros 10 años de existencia de Petrocaribe, de acuerdo con datos del Sistema Económico Latinoamericano y del Caribe (SELA), Venezuela cubrió en promedio el 32% de la demanda energética de los Estados participantes; República Dominicana, Jamaica, Nicaragua y Haití recibieron el 87% de los suministros. El acuerdo también supuso inversiones en las refinerías de las islas, que elevaron su capacidad de procesamiento: hasta 135.000 barriles diarios de crudo entre la cubana Camilo Cienfuegos (65.000), la refinería próxima a la capital de Jamaica (36.000) y la refinería Dominicana de Petróleo (34.000).

La alianza alivió para esos países el alza del precio del crudo, pero la región quedaba en manos de la volatilidad de los precios del mercado y en las del principal abastecedor. Un informe del FMI de noviembre de 2017 estima que los movimientos del precio real del crudo afectan en un 7% al crecimiento del PIB en el Caribe, con amplias variaciones según los países: un 15% en Dominica, un 9% en Jamaica y menos de un 1% en Guyana. A su vez, la continua caída productiva de Venezuela, que comenzó a destinar menos barriles a Petrocaribe, dejó a la zona predispuesta a nuevos planteamientos que redujeran su exposición a los choques del mercado.

Iniciativa de Seguridad Energética para el Caribe

Esta expectativa fue abordada en un nuevo marco de seguridad energética que buscaba incrementar la independencia y reducir la vulnerabilidad por medio de la diversificación. Aprovechando la abrupta caída de los precios del crudo de 2014, lo que relajaba los costes energéticos para las islas y les daba mayor margen de maniobra, Washington lanzó la Iniciativa de Seguridad Energética para el Caribe (CESI). El programa se ha concentrado en apoyar a los países en la diversificación de la generación eléctrica, atendiendo a su importante potencial de energías renovables. Así, a través de CESI se han destinado 2 millones de dólares en apoyo técnico a C-SERMS (Caribbean Sustainable Energy Roadmap and Strategy), una hoja de ruta desarrollada por la división de política energética de CARICOM. En esta se habían armonizado ya las metas de los 15 Estados miembro en materia de eficiencia energética, así como de implementación de energías renovables: dos estrategias que buscaban solventar los problemas expuestos previamente.

El Banco Interamericano de Desarrollo (BID) estimó que para la aplicación de la hoja de ruta C-SERMS el sector energético caribeño requeriría de una inversión del 7% del PIB regional entre 2018 y 2023. Los países con sectores financieros más sólidos tendrían capacidad de financiar los proyectos sin alterar la sostenibilidad de la deuda, siendo estos proyectos autofinanciados durante un periodo de 20 años.

En el marco de la iniciativa estadounidense, la eficiencia energética fue materializada en el programa CHEER (Caribbean Hotel Energy Efficiency and Renewables program) que ha brindado asistencia técnica a la industria hotelera, principal fuente de consumo. Pero en este campo el FMI apremia a que se implementen políticas públicas más amplias, para una mayor reducción de la importación de crudo y un incremento del PIB a largo plazo.

En la implementación de energías renovables, la Corporación para Inversiones Privadas en el Extranjero (OPIC) de Estados Unidos ha promovido infraestructuras con financiación público-privada. Entre otros proyectos, financió la construcción de una planta de energía eólica de 36 MW y una de energía solar 20 MW, ambas inauguradas en 2016 en Jamaica. Estos proyectos también tienen influencias macroeconómicas en la reducción de la dependencia del crudo; en el caso de Jamaica, no obstante, la dependencia ha sido disminuida principalmente por la ampliación de la capacidad de recepción de gas natural, lo que ha permitido a ese país una reducción del 97% al 80% de dependencia de petróleo importado (de hecho, ya no importa crudo venezolano). Desde 2016, la empresa New Fortress Energy ha estado trabajando en la entrega de gas natural licuado a la planta Bogue de Jamaica.

Desde su lanzamiento, la OPIC ha financiado hasta 120 millones de dólares en acuerdos energéticos. A eso se añaden los promovidos por el fondo CEFF-CCA, también del Gobierno de Estados Unidos, que proporcionó 20 millones de dólares no reembolsables para proyectos en fases iniciales; en 2015 comenzó el proyecto “Energía Limpia en el Caribe”, de una duración de cinco años y con especial incidencia en Jamaica.

Recortes de Venezuela... y de Trump

La iniciativa estadounidense para la diversificación energética del Caribe tuvo su respuesta por parte de Venezuela. En 2015, Petrocaribe celebró una cumbre especial donde cuadruplicó el fondo ALBA Caribe, elevándolo de 50 millones de dólares a 200 millones, destinados a financiar proyectos principalmente sociales, en la línea de lo que Javier Corrales y Michael Penfold han denominado “social power diplomacy”. No obstante, la grave crisis económica de Venezuela y las reducidas finanzas de su petrolera nacional, PDVSA, han obligado al Gobierno de Nicolás Maduro a recortar la diplomacia petrolera venezolana.

Por su parte, la llegada de la Administración Trump ha supuesto una disminución significativa de la inversión destinada a CESI. En el marco de un recorte generalizado a programas de ayuda en el extranjero, Washington redujo a 4,3 millones de dólares el monto destinado a potenciar nuevas fuentes de energía en el Caribe.

Estados Unidos, en cualquier caso, no es el único en tratar de ocupar el espacio energético que antes llenaba Venezuela. En 2015 se inauguró en Barbados el Centro de Energías Renovables y Energías Eficientes, promovido por UNID (United Nations Industrial Development Organization) con el respaldo de fondos austriacos y alemanes. Además Rusia realizó el año pasado envíos de combustible a Cuba, supliendo suministros que Venezuela no había podido cubrir.

Moscú continúa la militarización de la península para impedir el acceso de otras fuerzas a la región

Desde comienzos de siglo, Rusia había ido perdiendo influencia económica, política y militar en varios países ribereños del Mar Negro; la toma de Crimea intentó corregir la situación. El Kremlin acaba de desplegar un nuevo grupo de misiles en la península, en el marco de un programa de rearme a largo plazo que busca garantizar que operacionalmente el Mar Negro es un 'lago' ruso.

▲Putin en Sebastopol durante la celebración en 2014 de la victoria en la Segunda Guerra Mundial [Kremlin]

ARTÍCULO / Vitaliy Stepanyuk

“El oso no pedirá permiso a nadie”. Esta fue la alegoría utilizada por el presidente ruso Vladímir Putin, en una reunión del Valdai Discussion Club en octubre de 2014, para reflejar que Rusia no buscará el permiso de nadie a la hora de perseguir sus intereses nacionales y los de su pueblo.

Esas palabras eran pronunciadas pocos meses después de la anexión rusa de la península de Crimea. El proceso de cambio de gobierno había sido iniciado y las tropas habían sido movilizadas al nuevo territorio incorporado, imposibilitando cualquier tipo de intervención ucraniana para recuperar su terreno. Aproximadamente cuatro años más tarde, la militarización de la península continúa su curso por parte de la Federación Rusa.

Así, se acaba de conocer el despliegue de un nuevo sistema de defensa en Crimea, una acción justificada por Moscú como medida para proteger el espacio aéreo sobre la frontera entre Rusia y Ucrania, y también para hacer frente a la continua actividad amenazadora en la frontera, surgida sobre todo por la presencia de la OTAN.

Desde la ocupación de Crimea, el Kremlin ha iniciado un programa de rearme a largo plazo para conseguir una zona (A2/AD) que impida el acceso de otras fuerzas a la región. Esta zona limitaría la libertad de maniobra tanto aérea como por tierra a posibles invasores. Junto con otros sistemas de misiles en Armenia, Krasnodar y otros lugares, se establece así una zona anti-acceso realmente amplia. El establecimiento de sistemas de defensa avanzados, la actualización de los radares, la modernización de la Flota del Mar Negro y el despliegue de aviones de combate son algunas de las iniciativas llevadas a cabo para crear esa zona de bloqueo frente a cualquier avance exterior. En los próximos años se planea añadir a esa Flota seis nuevos submarinos de ataque y seis nuevos buques de superficie, que podrían operar más allá del Mar Negro, apoyando incluso las operaciones militares en Siria.

Alejamiento de los antiguos satélites

El aumento de las tropas de la OTAN y de su presencia en los países fronterizos con Rusia es visto por esta como una amenaza a su seguridad. Países como Polonia, donde la OTAN movilizó en enero de 2017 cerca de 3.500 soldados, y otros como Estonia, Letonia, Lituania, Rumanía, Bulgaria y Hungría ven necesario el despliegue ante la situación ocurrida en Ucrania y ante los ejercicios militares rusos cerca de sus fronteras: un claro ejemplo es el Zapad 2017, un conjunto de ejercicios estratégicos y militares llevados a cabo conjuntamente por las tropas rusas y bielorrusas, en Bielorrusia, en la Óblast de Kaliningrado y a lo largo de toda la franja norte limítrofe con los países de la OTAN.

|

Mapa de Wikimedia Commons |

Echando un vistazo a la historia reciente de los últimos 20 años, podemos observar cómo Rusia ha ido perdiendo influencia económica, política y militar desde inicios de siglo sobre los territorios que limitan con el Mar Negro. Así, en Georgia (2004) y en Ucrania (2005), presidentes más afines a Rusia fueron sustituidos por otros más pro-occidentales. Además, Bulgaria y Rumanía habían pasado a ser miembros de la OTAN, mientras Georgia y Ucrania trabajaban en ello.

Actuación en la zona del Mar Negro

Viéndose amenazada por esta situación, Rusia decidió realizar todo lo posible por impedir que Georgia y Ucrania se convirtiesen en miembros de la OTAN, al tiempo que desarrollaba estrategias para alejar a los estados restantes de la influencia de esa organización.

Con la invasión de Georgia en 2008, el Kremlin mostraba su determinación de contener a la OTAN, manteniendo a día de hoy una notable influencia militar en diversas regiones de ese país. Lo mismo ocurrió en Ucrania tras la huida del expresidente Víctor Yanukovich, cuando Rusia invadió Crimea en marzo de 2014. De esta forma, aseguraba el control sobre la base naval de su Flota del Mar Negro situada en Sebastopol (Crimea). También apoya militarmente a los separatistas pro-rusos en la guerra del Este de Ucrania, desestabilizando el país.

En otros países limítrofes con el Mar Negro, Rusia ha actuado de manera distinta. En el caso de Bulgaria y Rumanía, los únicos países ribereños del Mar Negro que son miembros de la Unión Europea, la influencia rusa prevalece en el apoyo a los partidos políticos pro-rusos y en el establecimiento de fuertes vínculos en materia de negocios. Sin embargo, Rumanía es otra de las regiones que constituyen un desafío a la política exterior rusa, debido a su ímpetu en la defensa de la presencia de la OTAN en el Mar Negro.

En el caso de Turquía, que a diferencia de varios de los países mencionados no fue parte de la URSS ni del bloque soviético, el Kremlin ha apoyado el autoritarismo llevado a cabo por el gobierno de Recep Tayyip Erdogan, buscando principalmente dos objetivos básicos: desvincular a Turquía de la OTAN, a la que pertenece casi desde sus inicios (1952), y asegurar su amistad con el país que ejerce control sobre los estrechos del Bósforo y de los Dardanelos, los cuales permiten el acceso al Mar Mediterráneo. Si Turquía cerrase los estrechos, la flota rusa quedaría aislada sin poder ejercer su influencia más allá del Mar Negro. Ello podría ocurrir en el supuesto de que Turquía y Rusia se encontrasen enfrentadas una a la otra en un conflicto. En tal caso, constituyendo la segunda potencia militar más fuerte de la región, Turquía podría ser una clara amenaza para las tropas rusas aisladas. Por otra parte, la relación con Turquía presenta numerosos desafíos para Moscú: un ejemplo es el desacuerdo que existe sobre el conflicto de Siria, donde Turquía se opone al régimen de Assad, mientras que Rusia le apoya.

Importancia del Mar Negro

En definitiva, Rusia trata de afianzar su influencia y su dominio sobre el Mar Negro. Esto es debido principalmente a unas características esenciales: en primer lugar, este mar es un importante punto estratégico, ya que permitiría el acceso a los diversos territorios colindantes; en segundo lugar, el control sobre los puertos y las rutas comerciales darían el poder de obstruir el comercio y los suministros energéticos (se trata de un territorio atravesado por multitud de tuberías de transporte de energía); por último, Rusia podría influir enormemente en unas regiones que comparten una historia común con Rusia, vulnerando su relación con la OTAN.

Desafío inmediato

Para concluir, resulta interesante comprender que el desafío principal al que debe hacer frente Rusia es el de mantener el status quo, según afirma Yuval Weber, profesor de la Universidad de Harvard. Para ello, Rusia tiene que ser capaz de mantener el grupo separatista en la guerra de Ucrania, hasta que el gobierno de Kiev caiga y pueda entonces entablar conversación con un posible gobierno títere que acepte una solución en términos rusos. Sin embargo, mantener ese estado de las cosas implica tener que hacer frente de manera simultánea a la intervención internacional y a la débil situación económica interna de la propia Rusia, donde existe una creciente insatisfacción social en relación con los salarios, el recorte de los servicios, la pobreza en algunas regiones, entre otros problemas.

Tanto la situación interna y externa de Rusia, como la de sus territorios de influencia, quedan supeditadas a los resultados de las próximas elecciones presidenciales rusas, que se celebrarán el 18 de marzo de 2018. El mundial de fútbol no es lo único que está en juego.

La alta corrupción e impunidad en la región dificultan la erradicación de sobornos millonarios en las contratas públicas

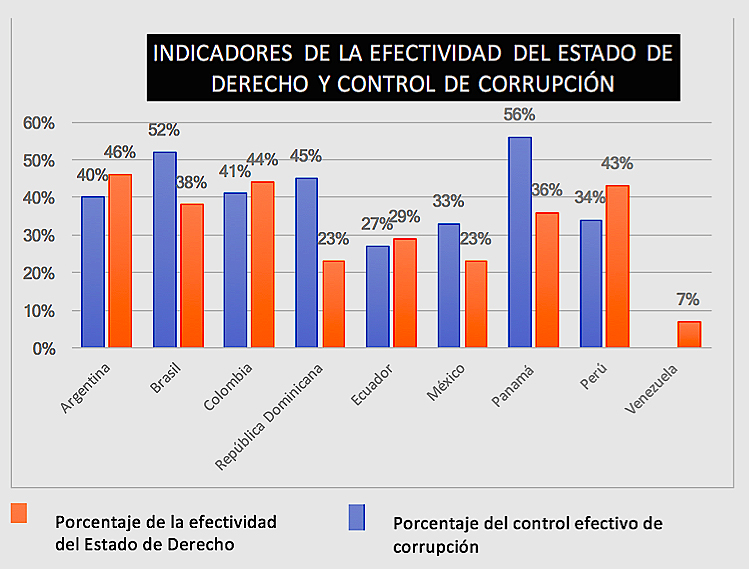

La confesión de la compañía de construcción e ingeniería Odebrecht, una de las más importantes de Brasil, de haber entregado elevadas sumas como sobornos a dirigentes políticos, partidos y funcionarios públicos para la adjudicación de obras en diversos países de la región ha supuesto el mayor escándalo de corrupción en la historia de Latinoamérica. El notable incremento presupuestario durante la “década de oro” de las materias primas ocurrió en un marco de escasa mejora de la efectividad del Estado de Derecho y del control de la corrupción, eso propició que se produjeran elevados desvíos ilícitos en las contratas públicas.

ARTÍCULO / Ximena Barría [Versión en inglés]

Odebrecht es una compañía brasileña que través de varias sedes operativas conduce negocios en múltiples industrias. Se dedica a áreas como ingeniería, construcción, infraestructura y energía, entre otras. Su sede principal, en Brasil, está ubicada en la ciudad de Salvador de Bahía. La empresa opera en 27 países, de Latinoamérica, África, Europa y Oriente Medio. A lo largo de los años, la constructora ha participado en contratos de obras públicas de la mayor parte de los países latinoamericanos.

En 2016, el Departamento de Justicia de Estados Unidos publicó una investigación que denunciaba que la compañía brasileña había sobornado a funcionarios públicos de doce países, diez de ellos latinoamericanos: Argentina, Brasil, Colombia, Ecuador, Guatemala, México, Panamá, Perú, República Dominicana y Venezuela. La investigación se desarrolló a partir de la confesión hecha por los propios máximos ejecutivos de Odebrecht una vez descubiertos.

La compañía entregaba a los funcionarios de esos países millones de dólares a cambio de obtener contratos de obras públicas y beneficiarse del pago por su realización. La empresa acordaba entregar millones de dólares a partidos políticos, funcionarios públicos, candidatos públicos o personas relacionadas con el Gobierno. Su fin era tener una ventaja competitiva que le permitiera retener negocios públicos en diferentes países.

A fin de encubrir dichos movimientos ilícitos de capitales, la empresa creaba sociedades anónimas ficticias en lugares como Belice, las Islas Vírgenes y Brasil. La empresa elaboró una estructura financiera secreta para encubrir estos pagos. La investigación del Departamento de Justicia de Estados Unidos estableció que los sobornos en los países mencionados alcanzaron un total de 788 millones de dólares (casi la mitad solo en Brasil). Utilizando este método ilegal, contrario a toda ética empresarial y política, Odebrecht logró el encargo de más de cien proyectos, cuya realización le generó unos beneficios de 3.336 millones de dólares.

Falta de un poder judicial efectivo

Este asunto, conocido como caso Odebrecht, ha creado consternación en las sociedades latinoamericanas. Sus ciudadanos consideran que para que actos de este tipo no queden impunes, los países deben tener una mayor eficiencia en el ámbito judicial y dar pasos más acelerados hacia un verdadero Estado de Derecho.

De acuerdo con indicadores del Banco Mundial, ninguno de los diez países latinoamericanos afectados por esta red de sobornos llega al 60% de efectividad del Estado de Derecho y de control de la corrupción. Eso explicaría el éxito de la constructora brasileña en su política de coimas.

|

Fuente: Banco Mundial, 2016 |

La independencia judicial y su efectividad es esencial para la resolución de hechos de estas características. El correcto ejercicio de la Justicia moldea un apropiado Estado de Derecho, previniendo que ocurran actos ilícitos u otras decisiones políticas que puedan vulnerarlo. A pesar de que esto es lo ideal, los países involucrados en el caso Odebrecht no cumplen con cabalidad esta debida independencia judicial.

En efecto, según el Reporte de Competitividad Global para 2017-2018, la mayoría de los países afectados obtienen una baja nota respecto a la independencia de sus tribunales, lo que indica que carecen de un poder judicial efectivo para juzgar a los presuntos involucrados en este caso. Así ocurre, por ejemplo, con Panamá y con la República Dominicana, situados en los puestos 120 y 127, respectivamente, en cuanto a independencia judicial, de una lista de 137 países.

Uno de los problemas que padece el Órgano Judicial de la República de Panamá es el alto número de expedientes que maneja la Corte Suprema de Justicia. Esa congestión dificulta que la Corte Suprema pueda trabajar de manera efectiva. La alta cifra de expedientes procesados se dobló entre 2013 y 2016: la Sala Penal de la Corte procesó 329 expedientes en 2013; en 2016 fueron 857. Aunque el Órgano Judicial panameño ha mejorado su presupuesto, eso no ha representado un aumento cualitativo en sus funciones. Esas dificultades podrían explicar la decisión de la Corte de rechazar una extensión de la investigación, aunque ello pueda significar cierta impunidad. En 2016 solo hubo dos detenidos por el caso Odebrecht. En 2017, de los 43 imputados que podrían estar involucrados en la aceptación de sobornos valorados en 60 millones de dólares, solo 32 fueron procesados.

La República Dominicana también se encuentra en una situación parecida. Según una encuesta de 2016, solo el 38% de los dominicanos confían en la institución judicial. A ese bajo porcentaje puede haber contribuido el hecho de que para ejercer de jueces de la Corte Suprema fueron elegidos miembros activos de los partidos políticos, algo que opaca la credibilidad de la Justicia y su independencia. En 2016, los tribunales dominicanos solo indagaron sobre una persona, cuando la Corte Suprema estadounidense estimaba que la empresa brasileña había dado 92 millones de dólares en sobornos políticos, uno de los montos más elevados fuera de Brasil. En 2017, la Suprema Corte de la Republica Dominicana ordenó la excarcelación de 9 de 10 presuntos implicados en el caso por insuficiencia de pruebas.

Necesidad de mayor coordinación y reforma

En octubre de 2017, fiscales públicos de Latinoamérica se reunieron en Ciudad de Panamá para compartir información sobre blanqueo de capitales, especialmente en relación al caso Odebrecht. Los funcionarios expresaron la necesidad de no dejar ningún caso impune, para contribuir con ello a resolver uno de los mayores problemas políticos, económicos y judiciales de la región. Algunos fiscales reportaron haber sufrido amenazas en sus investigaciones. Todos valoraron de manera positiva el encuentro, ya que con él ponían de relevancia la necesidad en Latinoamérica de una mayor coordinación fiscal y armonía legislativa. No obstante, es importante destacar que la República Dominicana estuvo ausente de esa reunión.

Toda concienciación de los ministerios públicos de Latinoamérica es esencial ante la correlación observada entre los países afectados por los sobornos de Odebrecht y su deficiente posición en índices proporcionados por diferentes organizaciones internacionales y centros de investigación. El inefectivo Estado de Derecho y la falta de control de la corrupción facultan que empresas como Odebrecht puedan triunfar en su política de sobornos para obtener una ventaja competitiva.

Las carencias de los sistemas judiciales en países como Panamá y República Dominicana, en concreto, pueden hacer posible que funcionarios públicos queden impunes de los delitos cometidos. Además, el caso Odebrecht, de gran magnitud en la región, podría congestionar aún la actividad judicial si no se hacen reformas efectivas en cada país.

La constante expansión del cultivo en los países de Mercosur les lleva a superar el 50% de la producción mundial

La soja es el producto agrícola con mayor crecimiento comercial en el mundo. Las necesidades de China e India, grandes consumidores del fruto de esta planta oleaginosa y sus derivados, convierten a Sudamérica en un granero estratégico. Su rentabilidad ha incentivado la extensión del cultivo, especialmente en Brasil y Argentina, pero también en Paraguay, Bolivia y Uruguay. Su expansión está detrás de recientes desforestaciones en el Amazonas y en el Gran Chaco. Tras los hidrocarburos y los minerales, la soja es la otra gran materia prima de Sudamérica.

ARTÍCULO / Daniel Andrés Llonch [Versión en inglés]

La soja se ha cultivado en las civilizaciones asiáticas durante miles de años; hoy su cultivo está también ampliamente difundido en otras partes del mundo. Ha pasado a ser el grano oleaginoso más importante para el consumo humano y la alimentación animal. De grandes propiedades nutritivas, por su alto contenido proteínico, la soja se comercializa tanto en grano como en sus derivados de aceite y de harina.

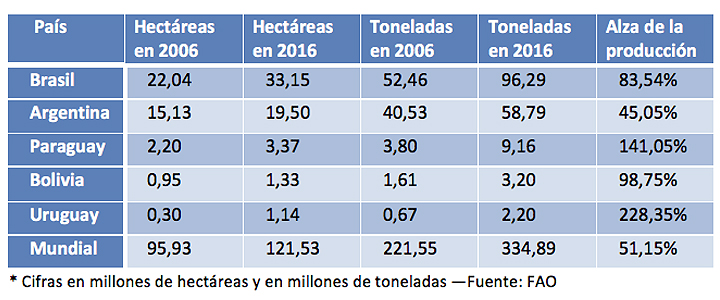

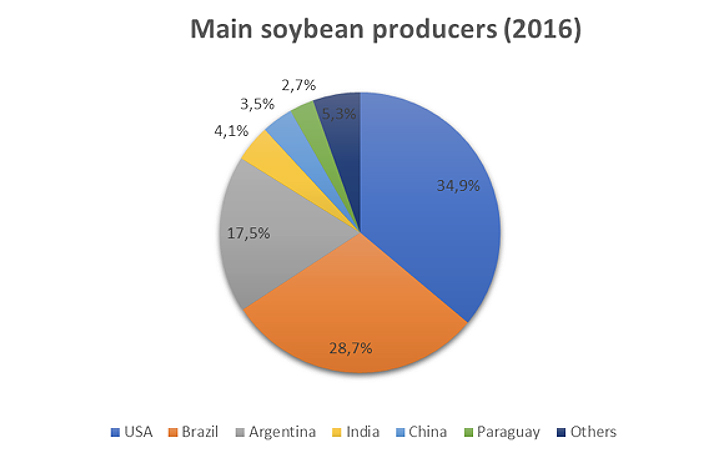

De los once mayores productores de soja, cinco están en Sudamérica: Brasil, Argentina, Paraguay, Bolivia y Uruguay. En 2016, esos países fueron el origen del 50,6% de la producción mundial, cuyo total alcanzó los 334,8 millones de toneladas, según los datos de la FAO. El primer productor fue Estados Unidos (34,9% de la producción mundial), seguido de Brasil (28,7%) y Argentina (17,5%). En la lista siguen India y China, aunque lo significativo de este último país es su gran consumo, que en 2016 le obligó a importar 83,2 millones de toneladas. Gran parte de esas necesidades de importación son cubiertas desde Sudamérica. La producción sudamericana se centra en las naciones de Mercosur (además de Brasil y Argentina, también Paraguay y Uruguay) y Bolivia.

La fuerte demanda internacional y la elevada rentabilidad relativa de la soja en los últimos años ha alimentado la expansión del cultivo de esta planta en la región del Mercosur. El boom del precio las materias primas, del que también participó la soja, originó unos beneficios que se dirigieron a la adquisición de nuevas tierras y equipamiento, lo que permitió a los productores aumentar su escala y eficiencia.

En Argentina, Bolivia, Brasil y Paraguay la superficie sembrada con soja es la mayoritaria (constituye más del 50% de la superficie total sembrada con los cinco cultivos más importantes de cada país). Si al grupo añadimos Uruguay, donde la soja ha gozado de una expansión más tardía, tenemos que la producción de esos cinco países sudamericanos ha pasado de 99 millones de toneladas en 2006 a 169,7 millones en 2016, lo que constituye un alza del 71,2% (Brasil y Bolivia han casi doblado su producción, algo superado por Paraguay y Uruguay, país donde se ha triplicado). En la década, esta área de Sudamérica ha pasado de aportar el 44,7% de la producción mundial a sumar el 50,6%. En ese tiempo, la superficie cultivada aumentó de 40,6 millones de hectáreas a 58,4 millones.

|

Países

Como el segundo mayor productor de soja del mundo, Brasil alcanzó en 2016 una producción de 96,2 millones de toneladas (el 28,7% del total mundial), con un área de cultivo de 33,1 millones de hectáreas. Su producción ha conocido un constante aumento, de forma que en el último decenio el volumen de la cosecha se ha incrementado en un 83,5%. El salto ha sido especialmente notable en los cuatro últimos años, en los que Brasil y Argentina han experimentado la mayor tasa de incremento del cultivo, con un promedio anual de 936.000 y 878.000 hectáreas, respectivamente, de acuerdo con el Departamento de Agricultura de Estados Unidos (USDA).

Argentina es el segundo país productor del Mercosur, con 58,7 millones de toneladas (el 17,5% de la producción mundial) y una extensión cultivada de 19,5 millones de hectáreas. La soja comenzó a sembrarse en Argentina a mediados de los años 70, y en menos de 40 años ha tenido un avance inédito. Este cultivo ocupa el 63% de las áreas del país sembradas con los cinco cultivos más importantes, frente al 28% de superficie que ocupan el maíz y el trigo.