Entries with Categorías Global Affairs .

Avanza la iniciativa de Washington para la diversificación energética de las Antillas

Ante el éxito de la diplomacia petrolera de Venezuela en los países del Caribe (las islas suman 13 de los 35 votos de la OEA), Estados Unidos lanzó en 2014 su propia inciativa para que esos pequeños estados tengan una mayor diversidad energética y no dependan del crudo venezolano. Las dificultades financieras del régimen de Maduro han restado influencia chavista en el Caribe, pero también Trump está aplicando recortes a las ayudas estadounidenses. La diversificación de fuentes de energía, no obstante, avanza porque es una necesidad real de las islas.

▲El boom turístico eleva el consumo eléctrico de las islas caribeñas, donde apenas hay fuentes propias de energía

ARTÍCULO / María F. Zambrano

En las islas del Caribe, la seguridad energética está en el centro de la preocupación estratégica nacional, debido a su alta dependencia de combustibles fósiles, en su mayoría de importación. La seguridad energética es el foco donde convergen los intereses geopolíticos, diplomáticos y económicos de esos pequeños estados, y no solo de ellos: la gran vulnerabilidad por falta de fuentes de energía propias fue tenida en cuenta por Venezuela para impulsar en 2005 el acuerdo de cooperación de Petrocaribe, que le otorgó gran influencia en las Antillas; desde 2014, Estados Unidos intenta contrarrestar ese programa con la Iniciativa de Seguridad Energética para el Caribe (CESI en sus siglas en inglés), puesta en marcha por la Administración Obama.

La rivalidad entre las dos iniciativas de diplomacia energética no se dirimirá en realidad por un pulso político entre Caracas y Washington, sino por la necesidad real que tienen las islas del Caribe de diversificar sus fuentes de energía. Eso restará influencia venezolana en la región, y abrirá paso a la oferta estadounidense, centrada precisamente en fomentar fuentes alternativas.

El principal riesgo para la seguridad nacional en las Antillas se encuentra en los altos costos de la electricidad caribeña. Por un lado, las islas han suplantado economías históricamente agrícolas por otras regidas por el turismo, lo que les obliga no solo a satisfacer las necesidades de sus ciudadanos sino a contar con el costo fijo de una industria con altos niveles de consumo eléctrico. Por otro, la producción no cuenta con estructuras de generación diversificadas. Exceptuando Trinidad y Tobago, Suriname y Belize, las islas se abastencen de petróleo como única capacidad de producción instalada; además, el 87% de las energías primarias (básicamente crudo) son importadas. Estamos ante un problema de alto consumo y otro de dependencia petrolera.

Ante esta situación, y dadas las exigencias que plantea la seguridad energética, entendida como la protección física de las infraestructuras y también el esfuerzo por garantizar la continuidad del suministro, Petrocaribe se convirtió en una clara opción para los intereses antillanos. Los generosos créditos de financiamiento –desde un 5% hasta un 70% por un periodo de 25 años– contribuyeron a la extensión del programa. Durante los primeros 10 años de existencia de Petrocaribe, de acuerdo con datos del Sistema Económico Latinoamericano y del Caribe (SELA), Venezuela cubrió en promedio el 32% de la demanda energética de los Estados participantes; República Dominicana, Jamaica, Nicaragua y Haití recibieron el 87% de los suministros. El acuerdo también supuso inversiones en las refinerías de las islas, que elevaron su capacidad de procesamiento: hasta 135.000 barriles diarios de crudo entre la cubana Camilo Cienfuegos (65.000), la refinería próxima a la capital de Jamaica (36.000) y la refinería Dominicana de Petróleo (34.000).

La alianza alivió para esos países el alza del precio del crudo, pero la región quedaba en manos de la volatilidad de los precios del mercado y en las del principal abastecedor. Un informe del FMI de noviembre de 2017 estima que los movimientos del precio real del crudo afectan en un 7% al crecimiento del PIB en el Caribe, con amplias variaciones según los países: un 15% en Dominica, un 9% en Jamaica y menos de un 1% en Guyana. A su vez, la continua caída productiva de Venezuela, que comenzó a destinar menos barriles a Petrocaribe, dejó a la zona predispuesta a nuevos planteamientos que redujeran su exposición a los choques del mercado.

Iniciativa de Seguridad Energética para el Caribe

Esta expectativa fue abordada en un nuevo marco de seguridad energética que buscaba incrementar la independencia y reducir la vulnerabilidad por medio de la diversificación. Aprovechando la abrupta caída de los precios del crudo de 2014, lo que relajaba los costes energéticos para las islas y les daba mayor margen de maniobra, Washington lanzó la Iniciativa de Seguridad Energética para el Caribe (CESI). El programa se ha concentrado en apoyar a los países en la diversificación de la generación eléctrica, atendiendo a su importante potencial de energías renovables. Así, a través de CESI se han destinado 2 millones de dólares en apoyo técnico a C-SERMS (Caribbean Sustainable Energy Roadmap and Strategy), una hoja de ruta desarrollada por la división de política energética de CARICOM. En esta se habían armonizado ya las metas de los 15 Estados miembro en materia de eficiencia energética, así como de implementación de energías renovables: dos estrategias que buscaban solventar los problemas expuestos previamente.

El Banco Interamericano de Desarrollo (BID) estimó que para la aplicación de la hoja de ruta C-SERMS el sector energético caribeño requeriría de una inversión del 7% del PIB regional entre 2018 y 2023. Los países con sectores financieros más sólidos tendrían capacidad de financiar los proyectos sin alterar la sostenibilidad de la deuda, siendo estos proyectos autofinanciados durante un periodo de 20 años.

En el marco de la iniciativa estadounidense, la eficiencia energética fue materializada en el programa CHEER (Caribbean Hotel Energy Efficiency and Renewables program) que ha brindado asistencia técnica a la industria hotelera, principal fuente de consumo. Pero en este campo el FMI apremia a que se implementen políticas públicas más amplias, para una mayor reducción de la importación de crudo y un incremento del PIB a largo plazo.

En la implementación de energías renovables, la Corporación para Inversiones Privadas en el Extranjero (OPIC) de Estados Unidos ha promovido infraestructuras con financiación público-privada. Entre otros proyectos, financió la construcción de una planta de energía eólica de 36 MW y una de energía solar 20 MW, ambas inauguradas en 2016 en Jamaica. Estos proyectos también tienen influencias macroeconómicas en la reducción de la dependencia del crudo; en el caso de Jamaica, no obstante, la dependencia ha sido disminuida principalmente por la ampliación de la capacidad de recepción de gas natural, lo que ha permitido a ese país una reducción del 97% al 80% de dependencia de petróleo importado (de hecho, ya no importa crudo venezolano). Desde 2016, la empresa New Fortress Energy ha estado trabajando en la entrega de gas natural licuado a la planta Bogue de Jamaica.

Desde su lanzamiento, la OPIC ha financiado hasta 120 millones de dólares en acuerdos energéticos. A eso se añaden los promovidos por el fondo CEFF-CCA, también del Gobierno de Estados Unidos, que proporcionó 20 millones de dólares no reembolsables para proyectos en fases iniciales; en 2015 comenzó el proyecto “Energía Limpia en el Caribe”, de una duración de cinco años y con especial incidencia en Jamaica.

Recortes de Venezuela... y de Trump

La iniciativa estadounidense para la diversificación energética del Caribe tuvo su respuesta por parte de Venezuela. En 2015, Petrocaribe celebró una cumbre especial donde cuadruplicó el fondo ALBA Caribe, elevándolo de 50 millones de dólares a 200 millones, destinados a financiar proyectos principalmente sociales, en la línea de lo que Javier Corrales y Michael Penfold han denominado “social power diplomacy”. No obstante, la grave crisis económica de Venezuela y las reducidas finanzas de su petrolera nacional, PDVSA, han obligado al Gobierno de Nicolás Maduro a recortar la diplomacia petrolera venezolana.

Por su parte, la llegada de la Administración Trump ha supuesto una disminución significativa de la inversión destinada a CESI. En el marco de un recorte generalizado a programas de ayuda en el extranjero, Washington redujo a 4,3 millones de dólares el monto destinado a potenciar nuevas fuentes de energía en el Caribe.

Estados Unidos, en cualquier caso, no es el único en tratar de ocupar el espacio energético que antes llenaba Venezuela. En 2015 se inauguró en Barbados el Centro de Energías Renovables y Energías Eficientes, promovido por UNID (United Nations Industrial Development Organization) con el respaldo de fondos austriacos y alemanes. Además Rusia realizó el año pasado envíos de combustible a Cuba, supliendo suministros que Venezuela no había podido cubrir.

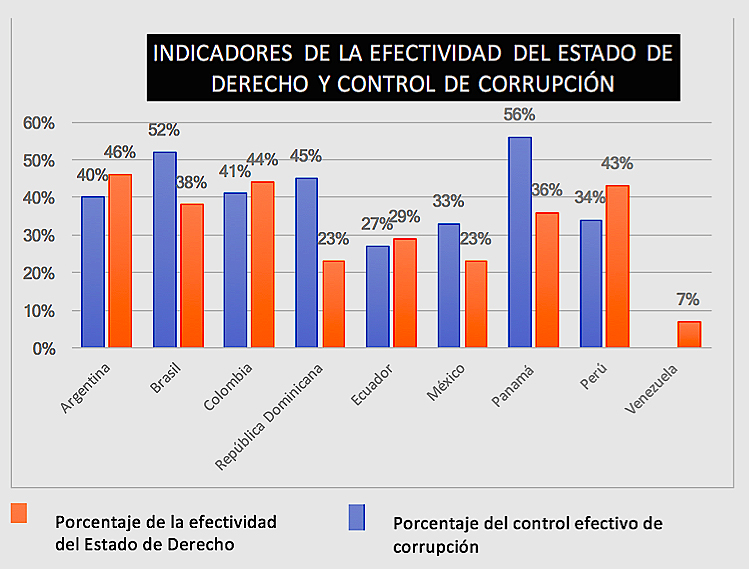

La alta corrupción e impunidad en la región dificultan la erradicación de sobornos millonarios en las contratas públicas

La confesión de la compañía de construcción e ingeniería Odebrecht, una de las más importantes de Brasil, de haber entregado elevadas sumas como sobornos a dirigentes políticos, partidos y funcionarios públicos para la adjudicación de obras en diversos países de la región ha supuesto el mayor escándalo de corrupción en la historia de Latinoamérica. El notable incremento presupuestario durante la “década de oro” de las materias primas ocurrió en un marco de escasa mejora de la efectividad del Estado de Derecho y del control de la corrupción, eso propició que se produjeran elevados desvíos ilícitos en las contratas públicas.

ARTÍCULO / Ximena Barría [Versión en inglés]

Odebrecht es una compañía brasileña que través de varias sedes operativas conduce negocios en múltiples industrias. Se dedica a áreas como ingeniería, construcción, infraestructura y energía, entre otras. Su sede principal, en Brasil, está ubicada en la ciudad de Salvador de Bahía. La empresa opera en 27 países, de Latinoamérica, África, Europa y Oriente Medio. A lo largo de los años, la constructora ha participado en contratos de obras públicas de la mayor parte de los países latinoamericanos.

En 2016, el Departamento de Justicia de Estados Unidos publicó una investigación que denunciaba que la compañía brasileña había sobornado a funcionarios públicos de doce países, diez de ellos latinoamericanos: Argentina, Brasil, Colombia, Ecuador, Guatemala, México, Panamá, Perú, República Dominicana y Venezuela. La investigación se desarrolló a partir de la confesión hecha por los propios máximos ejecutivos de Odebrecht una vez descubiertos.

La compañía entregaba a los funcionarios de esos países millones de dólares a cambio de obtener contratos de obras públicas y beneficiarse del pago por su realización. La empresa acordaba entregar millones de dólares a partidos políticos, funcionarios públicos, candidatos públicos o personas relacionadas con el Gobierno. Su fin era tener una ventaja competitiva que le permitiera retener negocios públicos en diferentes países.

A fin de encubrir dichos movimientos ilícitos de capitales, la empresa creaba sociedades anónimas ficticias en lugares como Belice, las Islas Vírgenes y Brasil. La empresa elaboró una estructura financiera secreta para encubrir estos pagos. La investigación del Departamento de Justicia de Estados Unidos estableció que los sobornos en los países mencionados alcanzaron un total de 788 millones de dólares (casi la mitad solo en Brasil). Utilizando este método ilegal, contrario a toda ética empresarial y política, Odebrecht logró el encargo de más de cien proyectos, cuya realización le generó unos beneficios de 3.336 millones de dólares.

Falta de un poder judicial efectivo

Este asunto, conocido como caso Odebrecht, ha creado consternación en las sociedades latinoamericanas. Sus ciudadanos consideran que para que actos de este tipo no queden impunes, los países deben tener una mayor eficiencia en el ámbito judicial y dar pasos más acelerados hacia un verdadero Estado de Derecho.

De acuerdo con indicadores del Banco Mundial, ninguno de los diez países latinoamericanos afectados por esta red de sobornos llega al 60% de efectividad del Estado de Derecho y de control de la corrupción. Eso explicaría el éxito de la constructora brasileña en su política de coimas.

|

Fuente: Banco Mundial, 2016 |

La independencia judicial y su efectividad es esencial para la resolución de hechos de estas características. El correcto ejercicio de la Justicia moldea un apropiado Estado de Derecho, previniendo que ocurran actos ilícitos u otras decisiones políticas que puedan vulnerarlo. A pesar de que esto es lo ideal, los países involucrados en el caso Odebrecht no cumplen con cabalidad esta debida independencia judicial.

En efecto, según el Reporte de Competitividad Global para 2017-2018, la mayoría de los países afectados obtienen una baja nota respecto a la independencia de sus tribunales, lo que indica que carecen de un poder judicial efectivo para juzgar a los presuntos involucrados en este caso. Así ocurre, por ejemplo, con Panamá y con la República Dominicana, situados en los puestos 120 y 127, respectivamente, en cuanto a independencia judicial, de una lista de 137 países.

Uno de los problemas que padece el Órgano Judicial de la República de Panamá es el alto número de expedientes que maneja la Corte Suprema de Justicia. Esa congestión dificulta que la Corte Suprema pueda trabajar de manera efectiva. La alta cifra de expedientes procesados se dobló entre 2013 y 2016: la Sala Penal de la Corte procesó 329 expedientes en 2013; en 2016 fueron 857. Aunque el Órgano Judicial panameño ha mejorado su presupuesto, eso no ha representado un aumento cualitativo en sus funciones. Esas dificultades podrían explicar la decisión de la Corte de rechazar una extensión de la investigación, aunque ello pueda significar cierta impunidad. En 2016 solo hubo dos detenidos por el caso Odebrecht. En 2017, de los 43 imputados que podrían estar involucrados en la aceptación de sobornos valorados en 60 millones de dólares, solo 32 fueron procesados.

La República Dominicana también se encuentra en una situación parecida. Según una encuesta de 2016, solo el 38% de los dominicanos confían en la institución judicial. A ese bajo porcentaje puede haber contribuido el hecho de que para ejercer de jueces de la Corte Suprema fueron elegidos miembros activos de los partidos políticos, algo que opaca la credibilidad de la Justicia y su independencia. En 2016, los tribunales dominicanos solo indagaron sobre una persona, cuando la Corte Suprema estadounidense estimaba que la empresa brasileña había dado 92 millones de dólares en sobornos políticos, uno de los montos más elevados fuera de Brasil. En 2017, la Suprema Corte de la Republica Dominicana ordenó la excarcelación de 9 de 10 presuntos implicados en el caso por insuficiencia de pruebas.

Necesidad de mayor coordinación y reforma

En octubre de 2017, fiscales públicos de Latinoamérica se reunieron en Ciudad de Panamá para compartir información sobre blanqueo de capitales, especialmente en relación al caso Odebrecht. Los funcionarios expresaron la necesidad de no dejar ningún caso impune, para contribuir con ello a resolver uno de los mayores problemas políticos, económicos y judiciales de la región. Algunos fiscales reportaron haber sufrido amenazas en sus investigaciones. Todos valoraron de manera positiva el encuentro, ya que con él ponían de relevancia la necesidad en Latinoamérica de una mayor coordinación fiscal y armonía legislativa. No obstante, es importante destacar que la República Dominicana estuvo ausente de esa reunión.

Toda concienciación de los ministerios públicos de Latinoamérica es esencial ante la correlación observada entre los países afectados por los sobornos de Odebrecht y su deficiente posición en índices proporcionados por diferentes organizaciones internacionales y centros de investigación. El inefectivo Estado de Derecho y la falta de control de la corrupción facultan que empresas como Odebrecht puedan triunfar en su política de sobornos para obtener una ventaja competitiva.

Las carencias de los sistemas judiciales en países como Panamá y República Dominicana, en concreto, pueden hacer posible que funcionarios públicos queden impunes de los delitos cometidos. Además, el caso Odebrecht, de gran magnitud en la región, podría congestionar aún la actividad judicial si no se hacen reformas efectivas en cada país.

La constante expansión del cultivo en los países de Mercosur les lleva a superar el 50% de la producción mundial

La soja es el producto agrícola con mayor crecimiento comercial en el mundo. Las necesidades de China e India, grandes consumidores del fruto de esta planta oleaginosa y sus derivados, convierten a Sudamérica en un granero estratégico. Su rentabilidad ha incentivado la extensión del cultivo, especialmente en Brasil y Argentina, pero también en Paraguay, Bolivia y Uruguay. Su expansión está detrás de recientes desforestaciones en el Amazonas y en el Gran Chaco. Tras los hidrocarburos y los minerales, la soja es la otra gran materia prima de Sudamérica.

ARTÍCULO / Daniel Andrés Llonch [Versión en inglés]

La soja se ha cultivado en las civilizaciones asiáticas durante miles de años; hoy su cultivo está también ampliamente difundido en otras partes del mundo. Ha pasado a ser el grano oleaginoso más importante para el consumo humano y la alimentación animal. De grandes propiedades nutritivas, por su alto contenido proteínico, la soja se comercializa tanto en grano como en sus derivados de aceite y de harina.

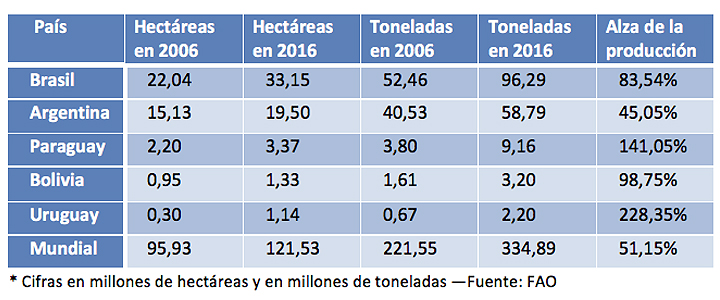

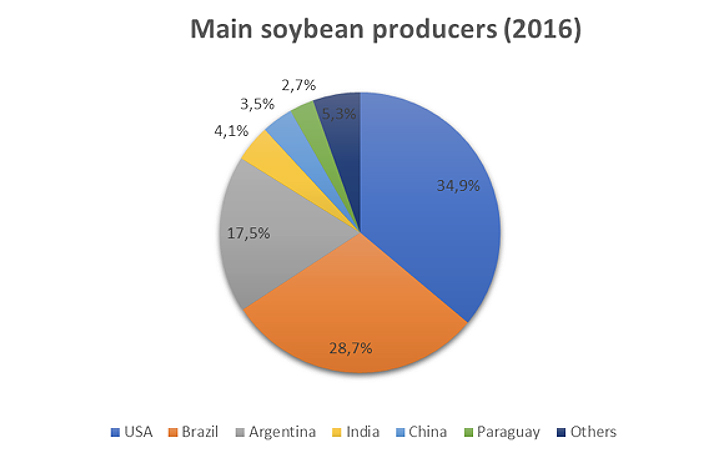

De los once mayores productores de soja, cinco están en Sudamérica: Brasil, Argentina, Paraguay, Bolivia y Uruguay. En 2016, esos países fueron el origen del 50,6% de la producción mundial, cuyo total alcanzó los 334,8 millones de toneladas, según los datos de la FAO. El primer productor fue Estados Unidos (34,9% de la producción mundial), seguido de Brasil (28,7%) y Argentina (17,5%). En la lista siguen India y China, aunque lo significativo de este último país es su gran consumo, que en 2016 le obligó a importar 83,2 millones de toneladas. Gran parte de esas necesidades de importación son cubiertas desde Sudamérica. La producción sudamericana se centra en las naciones de Mercosur (además de Brasil y Argentina, también Paraguay y Uruguay) y Bolivia.

La fuerte demanda internacional y la elevada rentabilidad relativa de la soja en los últimos años ha alimentado la expansión del cultivo de esta planta en la región del Mercosur. El boom del precio las materias primas, del que también participó la soja, originó unos beneficios que se dirigieron a la adquisición de nuevas tierras y equipamiento, lo que permitió a los productores aumentar su escala y eficiencia.

En Argentina, Bolivia, Brasil y Paraguay la superficie sembrada con soja es la mayoritaria (constituye más del 50% de la superficie total sembrada con los cinco cultivos más importantes de cada país). Si al grupo añadimos Uruguay, donde la soja ha gozado de una expansión más tardía, tenemos que la producción de esos cinco países sudamericanos ha pasado de 99 millones de toneladas en 2006 a 169,7 millones en 2016, lo que constituye un alza del 71,2% (Brasil y Bolivia han casi doblado su producción, algo superado por Paraguay y Uruguay, país donde se ha triplicado). En la década, esta área de Sudamérica ha pasado de aportar el 44,7% de la producción mundial a sumar el 50,6%. En ese tiempo, la superficie cultivada aumentó de 40,6 millones de hectáreas a 58,4 millones.

|

Países

Como el segundo mayor productor de soja del mundo, Brasil alcanzó en 2016 una producción de 96,2 millones de toneladas (el 28,7% del total mundial), con un área de cultivo de 33,1 millones de hectáreas. Su producción ha conocido un constante aumento, de forma que en el último decenio el volumen de la cosecha se ha incrementado en un 83,5%. El salto ha sido especialmente notable en los cuatro últimos años, en los que Brasil y Argentina han experimentado la mayor tasa de incremento del cultivo, con un promedio anual de 936.000 y 878.000 hectáreas, respectivamente, de acuerdo con el Departamento de Agricultura de Estados Unidos (USDA).

Argentina es el segundo país productor del Mercosur, con 58,7 millones de toneladas (el 17,5% de la producción mundial) y una extensión cultivada de 19,5 millones de hectáreas. La soja comenzó a sembrarse en Argentina a mediados de los años 70, y en menos de 40 años ha tenido un avance inédito. Este cultivo ocupa el 63% de las áreas del país sembradas con los cinco cultivos más importantes, frente al 28% de superficie que ocupan el maíz y el trigo.

Paraguay, por su parte, tuvo en 2016 una cosecha de 9,1 millones de toneladas de soja (el 2,7% de la producción mundial). En las últimas temporadas, la producción de soja ha aumentado a medida que se destinan más tierras para su cultivo. De acuerdo con el USDA, en las últimas dos décadas, la tierra dedicada al cultivo de soja ha aumentado constantemente en un 6% anual. Actualmente hay en Paraguay 3,3 millones de hectáreas de tierra dedicadas a esta actividad, lo que constituye el 66% de la tierra utilizada para los principales cultivos.

Por lo que se refiere a Bolivia, la soja se cultiva principalmente en la región de Santa Cruz. Según el USDA, representa el 3% del Producto Interno Bruto del país, y emplea a 45,000 trabajadores directamente. En 2016, el país cosechó 3,2 millones de toneladas (el 0,9% de la producción mundial), en una extensión de 1,3 millones de hectáreas.

Las plantaciones de soja ocupan más del 60 por ciento de las tierras cultivables de Uruguay, donde la producción de soja ha ido en aumento en los últimos años. De hecho, es el país donde más ha crecido la producción en términos relativos en la última década (un 67,7%), alcanzando en 2016 los 2,2 millones de toneladas y una extensión cultivada de 1,1 millones de hectáreas.

|

Aumento de la demanda

La producción de soja representa una fracción muy importante en el PIB agrícola de las naciones sudamericanas. Los cinco países mencionados juntamente con Estados Unidos conforman el 85,6% de la producción global, de forma que son los principales proveedores de la creciente demanda mundial.

Dicha producción ha experimentado un aumento progresivo desde su inserción en el mercado, con la excepción de Uruguay, cuya expansión del producto ha sido más reciente. En el periodo entre 1980 y 2005, por ejemplo, la demanda total mundial de soja se expandió en 174,3 millones de toneladas, o lo que es lo mismo, 2,8 veces. En este período la tasa de crecimiento de la demanda global fue acelerándose, desde un 3% anual en los 80 a un 5,6% anual en la última década.

En todos los países sudamericanos mecionados el cultivo de soja ha sido especialmente incentivado, por los beneficios que supone. Así, en Brasil, el mayor productor regional del grano oleaginoso, la soja aporta unos ingresos calculados en 10.000 millones de dólares en exportaciones, representando el 14% del total de productos comercializados por el país. En Argentina, el cultivo de soja pasó de representar el 10,6% de la producción agrícola en 1980/81 a más del 50% en 2012/2013, generando importantes beneficios económicos.

Las perspectivas de crecimiento de la demanda hacen prever una continuación en el alza de la producción. La Organización de las Naciones Unidas para la Alimentación y la Agricultura estima que la producción global superará los 500 millones de toneladas en 2050, lo que duplica el volumen consechado en 2010. Gran parte de esa demanda tendrá que ser atendida desde Sudamérica.

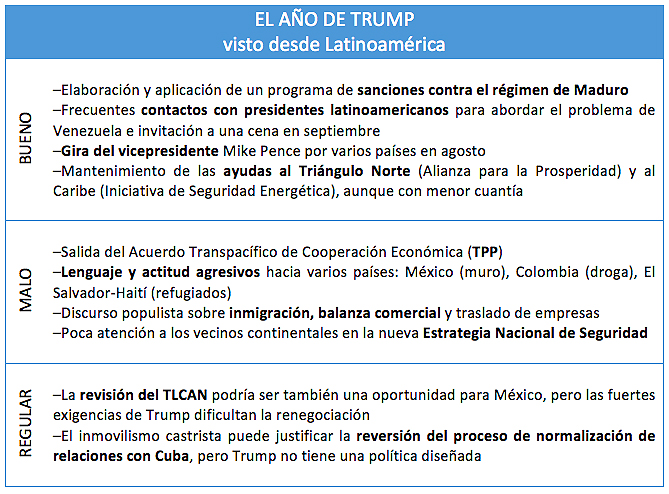

A los vecinos continentales de EE.UU. les cuesta interpretar el primer año de la nueva Administración

Donald Trump llega a su primer aniversario como presidente habiendo provocado algunos recientes incendios en Latinoamérica. Su maleducada desconsideración hacia El Salvador y Haití, por el volumen de refugiados acogidos en Estados Unidos, y su trato destemplado a Colombia por el aumento de producción de cocaína empeoran unas relaciones que, si bien ya nacieron complicadas en el caso de México, a lo largo del año han tenido algunos buenos momentos, como la cena de presidentes que Trump convocó en septiembre en Nueva York en la que se trazó un acción unitaria sobre Venezuela.

▲Trump, al cumplir cien días de presidente [Casa Blanca]

ARTÍCULO / Garhem O. Padilla [Versión en inglés]

Cuando se cumple un año de la llegada del 45º presidente de los Estados Unidos de América, Donald John Trump, a la Casa Blanca –la ceremonia de inauguración fue un 20 de enero–, la controversia domina el balance de la nueva Administración, tanto en su actuación doméstica como internacional. Los vecinos continentales de EE.UU., en concreto, muestran desconcierto sobre las políticas de Trump hacia el hemisferio. Por un lado, lamentan el desinterés estadounidense por compromisos de desarrollo económico e integración multilateral; por otro, constatan cierta actividad en relación a algunos problemas regionales, como el venezolano. El balance de momento es mixto, aunque hay unanimidad en que el lenguaje y muchas de las formas de Trump más bien amenazan las relaciones.

Del TPP al TLCAN

En el campo económico, la era Trump arrancó con la retirada definitiva de Estados Unidos del Acuerdo Transpacífico de Cooperación Económica (TPP), el 23 de enero de 2017. Eso imposibilitó la entrada en vigencia de este al ser Estados Unidos el mercado por el que sobre todo surgió dicho acuerdo, lo que ha afectado a las perspectivas de los países latinoamericanos que participaban en la iniciativa.

Enseguida se abrió la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), exigida por Trump. Las dudas sobre el futuro del TLCAN, firmado en 1994 y que Trump ha calificado de "desastre", han sobresalido en lo que va de Administración. Algunas de sus exigencias, a las que México y Canadá se oponen, son la de incrementar la cuota de productos fabricados en Estados Unidos y la cláusula "sunset", que obligaría a revisar el tratado de manera metódica cada cinco años y haría que quedara suspendido si alguno de sus tres miembros no estuviera de acuerdo. Todo ello, surge a partir de la idea del presidente estadounidense de suspender el tratado si no es favorable para su país.

Cuba y Venezuela

Si las rencillas con México aún no han llegado a un desenlace, en el caso de Cuba Trump ya ha tomado represalias contra el régimen castrista, con la expulsión en octubre de 15 diplomáticos cubanos de la embajada de Cuba en Washington como respuesta ante “los ataques sónicos” que afectaron a 24 diplomáticos estadounidenses en la isla. La Casa Blanca, además, ha revocado algunas medidas conciliadoras de la Administración Obama, al comprobar que el castrismo no está respondiendo con concesiones aperturistas.

Por lo que afecta a Venezuela, Trump ha realizado esfuerzos contundentes en cuanto a introducción de medidas y sanciones contra funcionarios corruptos, además de abordar la situación política con otros países, para que estos apoyen esos esfuerzos dirigidos a erradicar la crisis venezolana, generando así multilateralidad entre países americanos. No obstante, esa política cuenta con detractores, que estiman que las sanciones no están destinadas a lograr un objetivo a largo plazo, además de que no está claro de qué manera impulsarían a la estabilidad venezolana.

Aunque en esas actuaciones sobre Cuba y Venezuela Trump ha hecho alusión a los principios democráticos conculcados por los gobernantes de La Habana y de Caracas, su Administración no ha insistido especialmente en el compromiso con los derechos humanos, la democracia y los valores morales, como venía siendo habitual en la argumentación de la política exterior norteamericana. Algunas críticas apuntan a que la Administración de Trump está dispuesta a promover los derechos humanos solo cuando se ajusten a sus objetivos políticos.

Esto podría explicar el empeoramiento de la opinión que existe en Latinoamérica sobre Estados Unidos y sobre las relaciones con ese país. De acuerdo con la encuesta Latinobarómetro 2017, la opinión favorable ha caído al 67%, siete puntos por debajo de la que había al final de la Administración Obama, que era del 74%. Dicha encuesta muestra una diferencia relevante para México, uno de los países que, sin duda alguna, tiene los peores niveles de opinión favorable hacia la Administración de Trump: en 2017 ha sido de 48%, lo que supone una caída de 29 puntos en comparación con 2016, en el que era de 77%.

|

Inmigración, repliegue, declive

Las restrictivas políticas de inmigración aplicadas también explicarían ese rechazado hacia la Administración Trump por parte de la opinión pública latinoamericana. En el apartado inmigratorio lo más reciente es la decisión de no renovar la autorización de estancia en Estados Unidos de miles de salvadoreños y haitianos, que en su día llegaron huyendo de calamidades en sus países.

También hay que hacer alusión a los esfuerzos de Trump para lograr uno de sus objetivos principales desde los inicios de su campaña política: construir un muro fronterizo con México. El presidente estadounidense no ha tenido de momento mucho éxito en este objetivo, ya que a pesar de que haber buscado formas de financiarlo, lo que ha logrado introducir en los presupuestos es muy poco significativo en relación con los costes estimados. Por otro lado, su decisión

El proteccionismo de Trump conlleva un repliegue que puede estar acentuando el declive del protagonismo estadounidense como líder en Latinoamérica, especialmente frente a otras potencias. China lleva tiempo incrementado su actuación tanto económica como política en países como Argentina, Brasil, Chile, Perú y Venezuela. Rusia, por su parte, ha estrechado sus relaciones diplomáticas y de seguridad con Cuba. Podría decirse que, aprovechando los conflictos entre la isla y Estados Unidos, Moscú ha pretendido mantenerla en su órbita mediante una serie de inversiones.

Amenazas a la seguridad

Esto nos lleva a mencionar la nueva Estrategia Nacional de Seguridad de Estados Unidos, anunciada en diciembre. El documento, presentado por Trump, aborda la rivalidad con China y con Rusia, y se refiere también al reto que suponen los regímenes de Cuba y de Venezuela, por las supuestas amenazas a la seguridad que representan y el apoyo de Rusia que reciben. Trump manifestó el gran el deseo de ver a Cuba y Venezuela unirse a la «libertad y prosperidad compartidas» y llamó a «aislar a los gobiernos que rehúsan actuar como socios responsables en avanzar la paz y prosperidad hemisférica».

De igual manera, la nueva Estrategia de Seguridad estadounidense hace alusión a otros desafíos existentes en la región, como son las organizaciones criminales transnacionales, las cuales impiden la estabilidad de países centroamericanos, especialmente Honduras, Guatemala y El Salvador. Con todo, el documento solo dedica una página a Latinoamérica, en la línea de la tradicional mayor atención de Washington hacia las áreas del mundo que afectan más a sus intereses y seguridad.

Una oportunidad para el acercamiento de Estados Unidos a los países latinoamericanos será la Cumbre de las Américas, que se celebrará el próximo mes de marzo en Lima. Sin embargo, nada es predecible dada la actitud tan característica del mandatario, la cual deja un gran espacio abierto para posibles sorpresas.

Los ciclos de la economía latinoamericana están muy ligados al precio de los minerales: los gráficos asombran

La atención de la opinión pública sobre el precio de las 'commodities' se centra muchas veces en los hidrocarburos, preferentemente el petróleo, por las consecuencias directas sobre los consumidores. Pero aunque en América Latina hay importantes productores de crudo, los minerales constituyen un activo más transversal en la economía de la región, sobre todo en Sudamérica. Así lo demuestran las líneas en buena medida paralelas que siguen la evolución de los minerales no energéticos y el crecimiento del PIB, tanto en momentos de 'boom' como de declive.

ARTÍCULO / Ignacio Urbasos Arbeloa [Versión en inglés]

La explotación minera es una actividad fundamental para muchas economías latinoamericanas. El sector tiene un enorme peso en las exportaciones y llegada de inversión extranjera, convirtiéndolo en una de las principales fuentes de divisas. Frente a la percepción general de la minería no energética como una industria madura, el sector demuestra seguir siendo atractivo para inversionistas, y capaz de seguir generando empleo y riqueza. La minería latinoamericana recibe el 30% de las inversiones mundiales en el sector, el cual espera una recuperación en los precios. El impacto de estas fluctuaciones tiene consecuencias directas en las economías del continente, algunas de las cuales dependen enormemente de la explotación y venta de estos recursos. El objetivo de este análisis es el de articular una explicación convincente del grado en el que estas variaciones de precios afectan a los PIB nacionales.

En primer lugar, es importante detallar la evolución cronológica de los precios en los principales minerales explotados en Latinoamérica. La tendencia general de los precios de las materias primas durante las últimas dos décadas ha estado marcada por una enorme volatilidad. El denominado súper ciclo de las commodities [1] dado aproximadamente entre 2003 y 2013, con un retroceso entre 2008 y 2009, se produce al mismo tiempo que la denominada década dorada de América Latina. Esta situación se produjo por un alza sin precedentes de la demanda mundial, gracias a los países emergentes liderados por China, la cual ha transformado el comercio exterior en la región desplazando a EEUU como primer socio de buena parte de estos países.

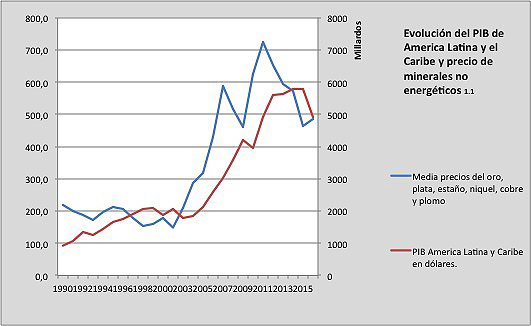

La evolución en los precios ha seguido un patrón muy similar en la minería no energética, que por norma general sigue las tendencias en precios del resto de las materias primas. Cómo podemos ver en el gráfico 1.1, la región de América Latina y Caribe ha tenido un crecimiento económico muy similar a la evolución promedio de los precios del oro, la plata, el estaño, el níquel, el plomo y el cobre. Es importante mencionar que la relación entre estas dos variables no es aislada, y debe analizarse en el mencionado contexto de un alza general de los precios de otras materias primas de vital importancia para la región cómo los hidrocarburos o los productos agrícolas.

|

[Los gráficos está confeccionados a partir de World Bank Data y estadísticas nacionales de Perú y Chile] |

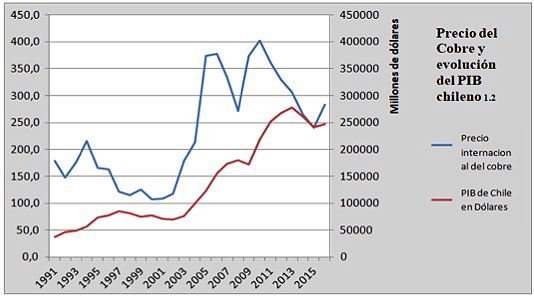

El caso de Chile puede ser de enorme utilidad. Chile cuenta con una economía particularmente especializada en la minería no energética, destacando la explotación del cobre, actividad en la cual es líder mundial y que supone el 50% de sus exportaciones. El sector minero en Chile [2] llegó a ser casi el 20% del PIB a mediados de la década del 2000; en 2017 ha supuesto en torno a un 9%. En el gráfico 1.2 vemos como el precio del cobre marca la senda económica del país, coincidiendo las mayores épocas de crecimiento económico chileno con el incremento de los precios del cobre. A pesar de tratarse de una de las economías más desarrolladas de la región [3], con un peso del sector servicios en el PIB del 74%, el país sigue condicionado por la coyuntura de su sector primario y concretamente la minería.

|

|

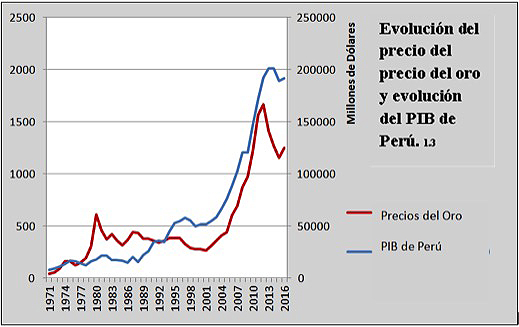

Otro caso interesante es el de Perú, un país cuyas exportaciones cuentan con una buena participación de minerales no energéticos [4], alcanzando en el caso del oro (18%) y el cobre (26%) conjuntamente el 46% de las mismas. De forma similar a Chile la participación de la minería en la economía es del 15% del PIB. De nuevo, podemos apreciar la correlación existente entre los precios de ciertos minerales no energéticos estratégicos y el crecimiento económico.

|

|

Esta relación es lógica y responde a varias realidades. Por un lado, el gran valor cuantitativo de las materias primas en las economías latinoamericanas, que concentran sus exportaciones en productos agrícolas, minerales y energéticos. Por otro lado, su importancia cualitativa ya que el sector genera grandes cantidades de empleo (hasta un 9% en Chile), es el objeto de muchas de las principales empresas de la región (5 de las 20 más grandes de Latinoamérica se dedican a la extracción), es la principal fuente de divisas y deja enormes beneficios para las arcas de los Estados, pues se rigen bajo un sistema impositivo particular más gravoso. De igual modo, buena parte del pago de deuda externa es sufragada por medio de estos ingresos, la inestabilidad en los precios podría traer de nuevo los fantasmas de la crisis de deuda de los ochenta, algo que ya es una realidad en el caso de Venezuela.

Si bien los países de América Latina no pueden ser analizados como una unidad heterogénea, en líneas generales la región sí que afronta un reto común: el ser capaz de reducir la dependencia de sus economías a la explotación y exportación de las materias primas. Una actividad que cuenta con elementos problemáticos como su impacto en el medio ambiente, un asunto particularmente complejo en la región por la reticencia de los grupos indígenas, o la calidad y estabilidad del empleo que generan. En cualquier caso, el desarrollo industrial de la región sigue siendo deficiente y cada vez hay más voces que alertan de que la década dorada de 2003-2013 no fue aprovechada para realizar los cambios estructurales necesarios para mitigar esta situación [5].

La existencia de complejas realidades socio-políticas en Latinoamérica ha llevado muchas veces a emplear los beneficios derivados de la extracción en políticas cortoplacista y electorales, una lacra que aumenta la exposición del bienestar social a los vaivenes del sector minero y energético. Si bien las predicciones sobre el precio de las materias primas apuntan a una inminente recuperación [6], no se prevé una situación similar a la dada en torno a 2008 cuando los precios alcanzaron máximos históricos. Esta nueva coyuntura exigirá el máximo a las economías latinoamericanas, que no contarán con una situación de la economía internacional tan favorable.

El sistema de posicionamiento ruso GLONASS ha colocado estaciones de tierra en Brasil y Nicaragua; las brasileñas son accesibles, pero la nicaragüense da pie a conjeturas

En un momento en que Rusia ha declarado su interés en tener de nuevo instalaciones militares en el Caribe, la apertura de una estación rusa en el área de Managua ha levantado algunas sospechas. Roscosmos, la agencia espacial rusa, ha abierto cuatro estaciones en Brasil, gestionadas con transparencia y fácil acceso; en cambio, la que ha construido en Nicaragua se ve rodeada de secretismo. Lo poco que se sabe sobre la estación nicaragüense, extrañamente mayor que las otras, contrasta con lo abiertamente que pueden recabarse datos sobre las brasileñas.

ARTÍCULO / Jakub Hodek [Versión en inglés]

Ya se sabe que la información es poder. Cuanta más información se tiene y administra, de más poder se goza. Hay que tener este planteamiento a la hora de examinar las instalaciones de estaciones que sirven para apoyar el sistema de navegación por satélites ruso y su construcción en proximidad relativa a Estados Unidos. Por supuesto que ya no estamos en el periodo de Guerra Fría, pero algunas traumas de aquellos viejos tiempos quizás nos pueden servir para entender mejor la posición cautelosa de Estados Unidos y la importancia que ve Rusia en tener sus instalaciones en Brasil y especialmente en Nicaragua.

Ese trasfondo histórico de la Guerra Fría está en el origen de los dos sistemas de navegación más grandes que utilizamos hoy en día. Estados Unidos lanzó el proyecto de Sistema de Posicionamiento Global (GPS) en el año 1973, y posiblemente como respuesta, la Unión Soviética presentó su propio sistema de posicionamiento (GLONASS) tres años después. [1] Han pasado casi 45 años, y estos dos sistemas ya no sirven para que rusos y estadounidenses intenten obtener información sobre el bando contrario, sino que están colaborando y así ofreciendo un sistema de navegación más preciso y rápido para los consumidores que compran un smartphone u otro aparato electrónico. [2]

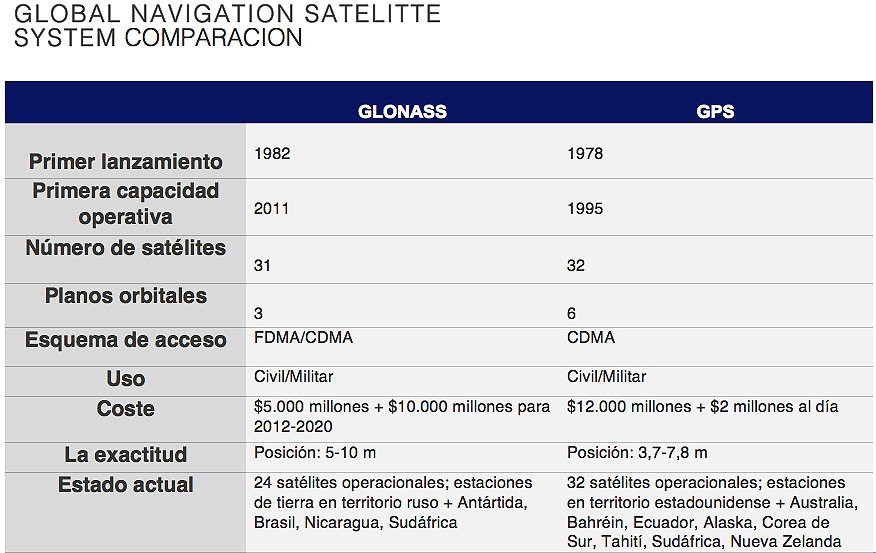

Sin embargo, para conseguir una cobertura mundial ambos sistemas necesitan no solo satélites, sino también estaciones de tierra repartidas estratégicamente por el mundo. Con ese propósito, Agencia Espacial Federal Rusa Roscosmos ha erigido estaciones para el sistema GLONASS en Rusia, en la Antártida y en Sudáfrica, así como en el hemisferio occidental: ya tiene cuatro estaciones en Brasil y desde el abril de 2017 cuenta con una en Nicaragua, que por el secretismo en torno a su función ha causado desconfianza y sospecha en Estados Unidos [3] (EE.UU., por su parte, tiene estaciones de tierra para GPS en su territorio y en Australia, Argentina, Reino Unido, Bahréin, Ecuador, Corea del Sur, Tahití, Sudáfrica y Nueva Zelanda).

El Sistema Global de Navegación por Satélite ruso (Globalnaya Navigatsionnaya Sputnikovaya Sistema o GLONASS) es un sistema de posicionamiento operado por las fuerzas de Defensa aeroespaciales rusas. Consiste en 28 satélites, permitiendo posicionamiento en tiempo real y speed data para la superficie, el mar y los objetos aerotransportados alrededor del mundo. [4] En principio GLONASS no transmite ninguna información de identificación personal; de hecho, los dispositivos de usuarios solo reciben señales de los satélites, sin transmitir nada de vuelta. Sin embargo, fue desarrollado originalmente con las aplicaciones militares en mente y lleva señales cifradas que se supone que proporcionan resoluciones más altas a los usuarios militares autorizados (lo mismo el GPS estadounidense). [5]

En Brasil, hay cuatro estaciones de tierra que se utilizan para rastrear señales de la constelación GLONASS. Estas estaciones sirven como puntos de corrección en el hemisferio occidental y ayudan a mejorar significativamente la precisión de las señales de navegación. Rusia está en estrecha y transparente colaboración con la agencia espacial brasileña (AEB), promoviendo la investigación y el desarrollo del sector aeroespacial del país sudamericano.

|

En 2013 se instaló la primera estación, ubicada en el campus de la Universidad de Brasilia, que además era la primera estación rusa de ese tipo en el extranjero. Siguió otra estación en el mismo lugar en 2014, y posteriormente, en 2016, se puso una tercera en el Instituto Federal de Ciencias de la Educación y Tecnología de Pernambuco, en Recife. La Agencia Espacial Federal Rusa Roscosmos construyó su cuarta estación brasileña en el territorio de la Universidad Federal de Santa María, en Río Grande del Sur. Además de cumplir su propósito principal de aumentar la exactitud y mejorar el rendimiento de GLONASS, las instalaciones pueden ser usadas por los científicos brasileños para llevar a cabo otros tipos de investigación científica. [6]

El nivel de transparencia que rodeó la construcción y luego ha imperado en la gestión de las estaciones en Brasil definitivamente no es el mismo aplicado a la abierta en Managua, la capital de Nicaragua. Hay varias informaciones que siembran dudas en relación al verdadero uso de la estación. Para empezar, no hay información sobre el costo de las instalaciones o sobre la especialización del personal. El hecho de que se haya puesto a corta distancia de la Embajada de Estados Unidos ha dado pie a conjeturas sobre su uso para escuchas y espionaje.

Además, las respuestas vagas de los representantes de Nicaragua y de Roscosmos acerca del uso de la estación, no han conseguido transmitir confianza sobre el proyecto. Es un “proyecto estratégico” tanto para Nicaragua como para Rusia, concluyó Laureano Ortega, el hijo del presidente nicaragüense. Ambos países aseguran tener una cooperación muy fluida y estrecha en muchas esferas, como en proyectos relacionados con la salud y el desarrollo, sin embargo ninguno de ellos se han materializado con tal velocidad y dedicación. [7]

Dada la mayor presencia militar de Rusia en Nicaragua, facultada por el acuerdo que facilita el atraque de buques de guerra rusos en Nicaragua anunciado por el Ministro ruso de Defensa Serguei Shoigu durante su visita al país centroamericano en febrero de 2015, y concretada también en la donación de 50 T-72B1 tanques rusos en 2016 y el movimiento creciente del personal militar ruso, se puede concluir que Rusia claramente ve importancia estratégica en su presencia en Nicaragua. [8] [9] Todo esto es vito con recelo desde EE.UU. El jefe del Comando Sur estadounidense, Kirt Tidd, advirtió en abril que “los rusos están llevando adelante una actitud inquietante” en Nicaragua, lo que “impacta en la estabilidad de la región”.

Sin duda que cuando potencias mundiales como Rusia o Estados Unidos actúan fuera de su territorio, lo hacen siempre guiados por una combinación de motivaciones. Los movimientos estratégicos son esenciales en el juego de la política mundial. Por esta misma razón, la ayuda que recibe un país o la colaboración que puede establecer con una gran potencia muchas veces está sujeta a una condicionalidad política. En este caso, es difícil saber con seguridad cuál es exactamente el objetivo de la estación en Nicaragua o incluso las de Brasil. A primera vista, el objetivo parece neutro –ofrecer calidad más alta de sistema de navegación y proveer diferente opción a la de GPS–, pero dado el nuevo valor que Rusia está concediendo a sus capacidades geopolíticas, existe la posibilidad de un uso más estratégico.