La venta de GNL de EEUU a sus vecinos y la exportación desde países de Latinoamérica y el Caribe a Europa y Asia abre nuevas perspectivas

No depender de gaseoductos, sino poder comprar o vender gas natural también a países distantes o sin conexiones terrestres, mejora las perspectivas energéticas de muchas naciones. El éxito del frácking ha generado un excedente de gas que EEUU ha comenzado a vender en muchas partes del mundo, también a sus vecinos hemisféricos, que por su parte cuentan con más posibilidad de elegir proveedor. A su vez, el poder entregar gas en tanqueros ha ampliado la cartera de clientes de Perú y sobre todo de Trinidad y Tobago, que hasta el año pasado eran los dos únicos países americanos, aparte de EEUU, con plantas de licuación. A ellos se añadió Argentina en 2019 y México ha impulsado en 2020 inversiones para sumarse a esta revolución.

![Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]](/documents/16800098/0/gas-natural-blog.jpg/bc7b4699-c26c-a2d1-2971-f57cbb0345b8?t=1621873574093&imagePreview=1 "Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]")

▲ Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]

ARTÍCULO / Ann Callahan

Estados Unidos está conectado por gaseoducto únicamente con Canadá y México, pero está vendiendo gas por barco a una treintena más de países (España, por ejemplo, se ha convertido en un importante comprador). En 2019, EEUU exportó 47.500 millones de metros cúbicos de gas natural licuado (GNL), de los cuales la quinta parte fueron para vecinos americanos, de acuerdo con el informe BP 2020 sobre el sector.

Ocho países de Latinoamérica y el Caribe cuentan ya con plantas de regasificación del gas llegado en carguero en estado líquido: existen tres plantas en México y en Brasil; dos en Argentina, Chile, Jamaica y Puerto Rico, y una en Colombia, República Dominicana y Panamá, según el resumen anual la asociación de países importadores de GNL. A esos países el GNL llega, además desde EEUU, también desde Noruega, Rusia, Angola, Nigeria o Indonesia. Por su parte, dos países exportan GNL a diversas partes del mundo: Trinidad y Tobago, que cuenta con tres plantas de licuación, y Perú, que tiene una (otra entró operativa en Argentina en el último año).

En un intento por mitigar el riesgo de escasez de electricidad debido a un descenso de producción hidroeléctrica por sequía o a otras dificultades de acceso a fuentes energéticas, muchos países de Latinoamérica y el Caribe están recurriendo al GNL. Siendo además una energía más limpia, supone también un atractivo para países que ya están luchando contra el cambio climático. Asimismo, el gas ayuda a superar la discontinuidad de fuentes alternativas, como la eólica o la solar.

En el caso de pequeños países insulares, como los caribeños, que en su mayor parte carecen de fuentes de energía, los programas de cooperación para el desarrollo de terminales de GNL pueden aportarles una cierta independencia respecto a determinados suministros petroleros, como la influencia que sobre ellos ejerció la Venezuela chavista a través de Petrocaribe.

El GNL es un gas natural que ha sido licuado (enfriado a unos -162° C) para su almacenamiento y transporte. El volumen del gas natural en estado líquido se reduce aproximadamente 600 veces en comparación con su estado gaseoso. El proceso hace posible y eficiente su transporte a lugares a los que no llegan los gaseoductos. También es mucho más respetuoso con el medio ambiente, ya que la intensidad de carbono del gas natural es alrededor de un 30% menos que la del diésel u otros combustibles pesados.

El mercado mundial del gas natural ha evolucionado rápidamente en los últimos años. Se espera que las capacidades mundiales de GNL continúen creciendo hasta 2035, encabezadas por Catar, Australia y EEUU. Según el informe de BP sobre el sector, en 2019 la proporción de gas en la energía primaria alcanzó un máximo histórico del 24,2%. Gran parte del crecimiento de la producción de gas en 2019, año en que aumentó en un 3,4%, se debió a las exportaciones adicionales de GNL. Así, el año pasado las exportaciones de GNL crecieron en un 12,7%, hasta alcanzar los 485.100 millones de metros cúbicos.

Plantas de licuación y regasificación en América [Informe GIIGNL]

Auge

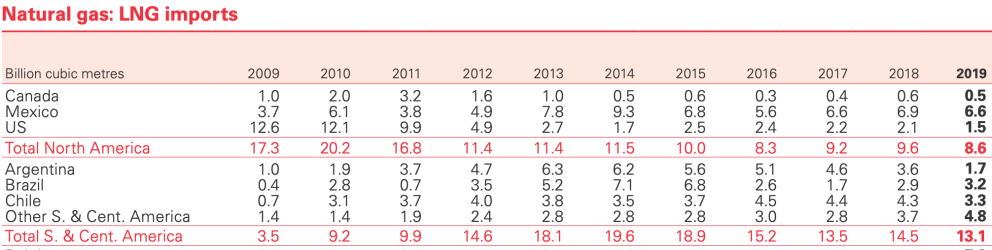

Mientras que al comienzo de la primera década de este siglo Estados Unidos se quedó atrás en la producción gasística, el auge del esquisto desde 2009 ha llevado a EEUU a aumentar de forma exponencial la extracción de gas y a desempeñar un papel fundamental en el comercio mundial del producto licuado. Con el transporte relativamente fácil del GNL, EEUU ha podido exportarlo y enviarlo muchos lugares del mundo, siendo América Latina, por su proximidad, una de las regiones que más están notando ese cambio. De los 47.500 millones de metros cúbicos de GNL exportados por EEUU en 2019, 9.700 millones fueron para Latinoamérica; los principales destinos fueron México (3.900 millones), Chile (2.300), Brasil (1.500) y Argentina (1.000).

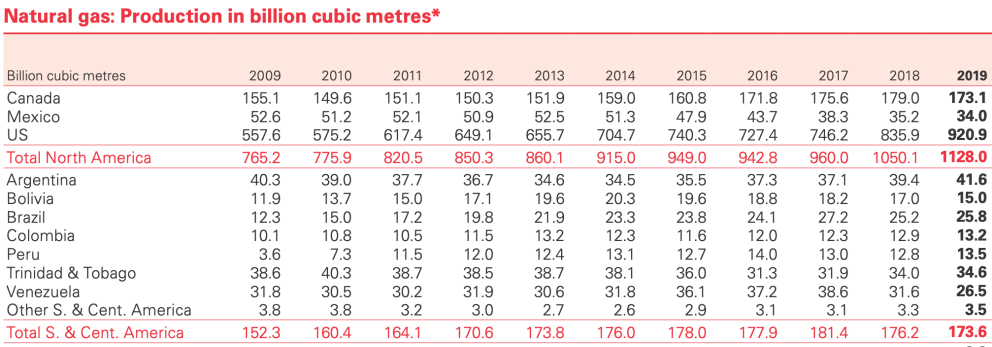

Si bien la región tiene un potencial de exportación prometedor, dadas sus reservas probadas de gas natural, su demanda supera la producción y debe importar. Venezuela es el país con mayores reservas en Latinoamérica (aunque su potencia gasística es menor que la petrolera), pero su sector de hidrocarburos está en declive y la mayor producción en 2019 correspondió a Argentina, un país emergente en esquisto, seguido de Trinidad y Tobago. Brasil igualó la producción de Venezuela, y luego siguieron Bolivia, Perú y Colombia. En total, la región produjo 207.600 millones de metros cúbicos, mientras que su consumo fue de 256.100 millones.

Algunos países reciben gas por gaseoducto, como es el caso de México y de Argentina y Brasil: el primero recibe gas de EEUU y los segundos de Bolivia. Pero la opción en auge es instalar plantas de regasificación para recibir gas licuado; esos proyectos requieren cierta inversión, normalmente extranjera. El mayor exportador de GNL a la región en 2019 fue EEUU, seguido de Trinidad y Togado, que por su bajo consumo doméstico prácticamente exporta toda su producción: de sus 17.000 millones de metros cúbicos de GNL, 6.100 fueron para países latinoamericanos. El tercer país exportador es Perú, que destinó sus 5.200 millones de metros cúbicos a Asia y Europa (no vendió en el propio continente). A las exportaciones en 2019 se sumó por primera vez Argentina, aunque con una baja cantidad, 120 millones de metros cúbicos, casi todos destinados a Brasil.

La región importó en 2019 un total de 19.700 millones de metros cúbicos de GNL. Los principales compradores fueron México (6.600 millones de metros cúbicos), Chile (3.300 millones), Brasil (3.200) y Argentina (1.700).

Algunos de los que importaron cantidades más reducidas luego reexportaron parte de los suministros, como hicieron República Dominicana, Jamaica y Puerto Rico, en general con Panamá como principal destino.

Tablas extraídas del informe Statistical Review of World Energy 2020 [BP]

Por países

México es el mayor importador de GNL de América Latina; sus suministros proceden sobre todo de EEUU. Durante mucho tiempo, México ha dependido de los envíos de gas de su vecino del norte llegados a través de gaseoductos. Sin embargo, el desarrollo del GNL ha abierto nuevas perspectivas, pues la ubicación del país le puede ayudar a impulsar ambas capacidades: la mejora de sus conexiones por gaseoducto con EEUU le puede permitir a México disponer de un surplus de gas en terminales del Pacífico para la reexportación de GNL a Asia, complementando la ausencia por ahora de plantas de licuación en la costa oeste estadounidense.

La posibilidad de reexportar desde la costa pacífica mexicana al gran y creciente mercado del GNL de Asia –sin necesidad, por tanto, de que los tanqueros tengan que atravesar el Canal de Panamá– supone un gran atractivo. El Departamento de Energía de EEUU concedió a comienzos de 2019 dos autorizaciones al proyecto Energía Costa Azul de México para reexportar gas natural derivado de EEUU en forma de GNL a aquellos países que no tienen un acuerdo de libre comercio (TLC) con Washington, según se recoge en el informe de 2020 del Grupo Internacional de Importadores de Gas Natural Licuado (GIIGNL).

Durante la última década, Argentina ha estado importando GNL de EEUU; sin embargo, en años recientes ha reducido sus compras en más de un 20% al haber aumentado la producción nacional de gas gracias a la explotación de Vaca Muerta. Esos yacimientos han permitido también reducir las compras de gas a la vecina Bolivia y vender más gas, igualmente por gaseoducto, a sus también vecinos Chile y Brasil. Además, en 2019 comenzó exportaciones de GNL desde la planta de Bahía Blanca.

Con el bombeo de gas de Argentina a su vecino Chile, en 2019 las importaciones chilenas de GNL disminuyeron a su grado más bajo en tres años, aunque sigue siendo uno de los compradores importantes de América Latina, que ha cambiado Trinidad y Tobago por EEUU como proveedor preferente. Cabe señalar, sin embargo, que la capacidad de las exportaciones de Argentina depende de los niveles de los flujos internos, especialmente durante las temporadas de invierno, en las que la calefacción generalizada es una necesidad para los argentinos.

En el último decenio, la importación de GNL por parte del Brasil ha variado significativamente de un año a otro. No obstante, se proyecta que será más consistente en la dependencia del GNL por lo menos hasta la próxima década, mientras se desarrollan energía renovables. En Brasil, el gas natural se utiliza en gran medida como refuerzo de la energía hidroeléctrica brasileña.

Además de Brasil, Colombia también considera el GNL como un recurso ventajoso para respaldar su sistema hidroeléctrico en períodos bajos. En su costa pacífica, Colombia está planeando actualmente un segundo terminal de regasificación. Ecopetrol, la empresa estatal de hidrocarburos, destinará 500 millones de dólares a proyectos no convencionales de gas, además de petróleo. Junto con la autorización del gobierno para permitir el frácking, se proyecta que las reservas actualmente estancadas se incrementen.

Bolivia también posee un importante potencial de producción de gas natural y es el país de la región cuya economía es más dependiente de este sector. Tiene la ventaja de la infraestructura ya existente y el tamaño de los mercados de gas vecinos; no obstante, se enfrenta a la competencia de producción de Argentina y Brasil. Asimismo, al ser un país sin acceso al mar queda limitado en la comercialización de GNL.

Aunque Perú es el séptimo país en producción de gas natural de la región, se ha convertido en el segundo exportador de GNL. El menor consumo interno, comparado con otros mercados vecinos, le ha llevado a desarrollar la exportación de GNL, reforzando su perfil de nación enfocada hacia Asia.

Por su parte, Trinidad y Tobago, ha acomodado su producción gasística a su condición de país insular, por lo que basa su exportación de hidrocarburos mediante tanqueros, lo que le da acceso a mercados distantes. Es el primer exportador de la región y el único que tiene clientes en todos los continent