In the image

Operaciones mineras de Antamira, compañía que extrae cobre en Perú y ha recibido créditos de bancos comerciales chinos [Antamina]

El interés de la República Popular de China en Latinoamérica surge en el marco de la estrategia ‘Going-Out’, nacida del informe presentado por el expresidente chino Jiang Zemin en el 14o Congreso del Partido Comunista de China de octubre de 1992. Así, la primera inversión china en la región se remonta al 1 de diciembre del mismo año: China Shougang Group, propiedad de la Comisión Supervisión y Administración de Bienes del Estado adquirió el 98,4% de las participaciones sociales de la compañía minera Hierro Perú, hoy denominada Shougang Hierro Perú S.A.A., por 118 millones de dólares estadounidenses (USD).

En el siglo XXI, China ha encontrado en Latinoamérica una región rica en recursos naturales tan básicos como el trigo o la soja y tan preciados como el petróleo, el gas, el cobre o el oro; un mercado de 650 millones de personas, con un Producto Interior Bruto (PIB) conjunto que alcanza un valor de 5,49 billones USD, y un ambiente geopolítico favorable, con algunos gobernantes socialistas alineados ideológicamente con la política exterior china (el ‘ciclo bolivariano‘) y el relativo abandono de la región por parte de Estados Unidos, más orientaado hacia Oriente Medio, Europa y Asia. Esto ha constituido una gran oportunidad para las principales iniciativas económicas chinas: la Iniciativa de la Franja y la Ruta (BRI, como es conocida en inglés), presentada en 2013, y la Asociación Económica Integral Regional (RCEP), que aglutina a Asia-Pacífico y Australia y que entró en vigor el 1 de enero de 2022.

En 1998, el expresidente Jiang Zemin defendió la internacionalización de los préstamos chinos argumentando que África, Oriente Medio, Asia Central y América del Sur son amplias regiones en desarrollo con mercados muy grandes y recursos abundantes y que China debía aprovechar la oportunidad de entrar en ellas. Sin embargo, las préstamos y créditos bancarios chinos no llegaron a Latinoamérica hasta 2005; comenzaron ese año a través del Banco de Desarrollo de China (CDB), el Banco de Exportaciones e Importaciones de China (EIBC) y el Banco Industrial y Comercial de China (ICBC), orientados hacia los sectores de las infraestructuras, la energía, la minería, el transporte y el inmobiliario.

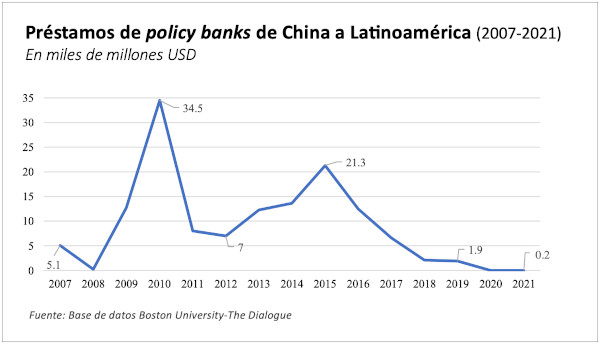

Rápidamente, las financiaciones chinas resultaron ser más atractivas que aquellas provenientes de organismos internacionales, como el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM) y el Banco de Exportación e Importación de Estados Unidos (EXIM), porque no requerían reformas estructurales, ni políticas ni económicas o sociales. De 2005 a 2011, las instituciones bancarias chinas concedieron a la región líneas de financiación acumuladas de 83.805 millones USD, frente a los 66.933 millones USD del BID, los 53.364 millones del BM o los 1.302 millones del EXIM.

2005-2012: Primeras financiaciones multimillonarias

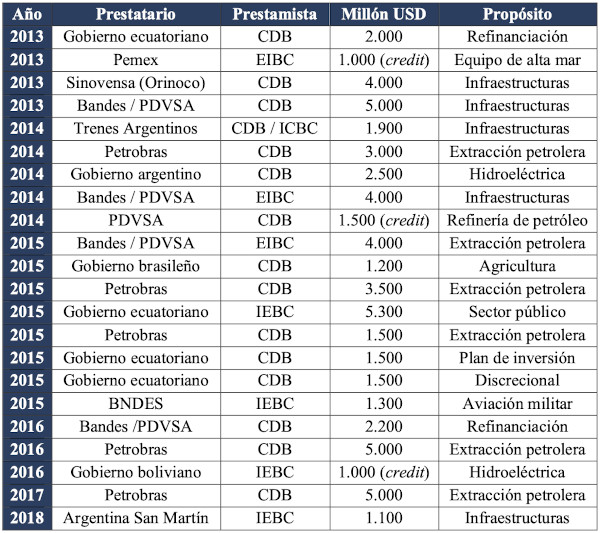

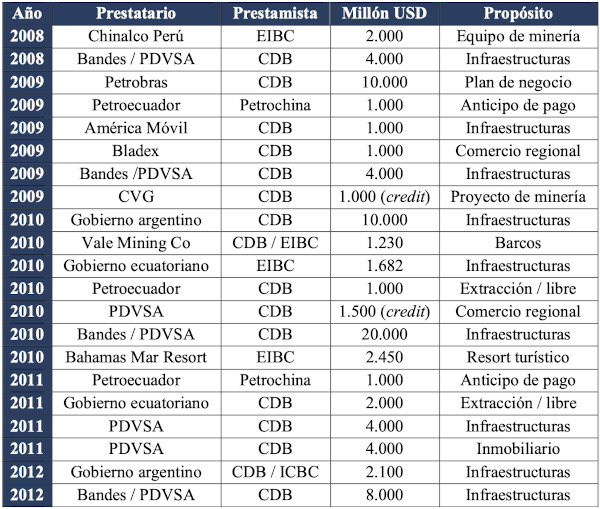

En 2005 y 2007 se cerraron los primeros acuerdos de financiación chinos en Latinoamérica: 201 millones USD otorgados por ICBC a la empresa brasileña Gerdau Açominas S.A. para la adquisición de equipamiento de acero, y 45 millones USD de EIBC al gobierno jamaicano para la construcción del centro de convenciones de Montego Bay. Pero no fue hasta la crisis financiera de 2008 cuando tuvieron lugar las primeras aportaciones valoradas en miles de millones de dólares. A esos préstamos y créditos multimillonarios chinos atienden las siguientes tablas, cuyo contenido procede de la base de datos sobre inversiones chinas de Boston University (en ellas no se incluyen los millonarios, pues son equiparables a los préstamos bancarios sindicados de entidades de crédito común).

En la primera tabla (2005-2012) destacan los fondos de CDB para el Banco de Desarrollo de Venezuela (Bandes) y Petróleos de Venezuela S.A. (PDVSA). La delicada situación política y la hiperinflación existente en el país pondrían en tela de juicio la viabilidad de su amortización; no obstante, se trata de entregas financieras a cambio de petróleo a futuro. Aunque la producción petrolera venezolana ha ido en descenso, se calcula que el Gobierno de Nicolás Maduro habría podido cancelar ya, a comienzos de 2023, cerca del 80% de la deuda contraída con Pekín en la última década y media.