In the image

Camión cisterna con combustible de Petróleos Mexicanos, la compañía petrolera estatal de México [Pemex]

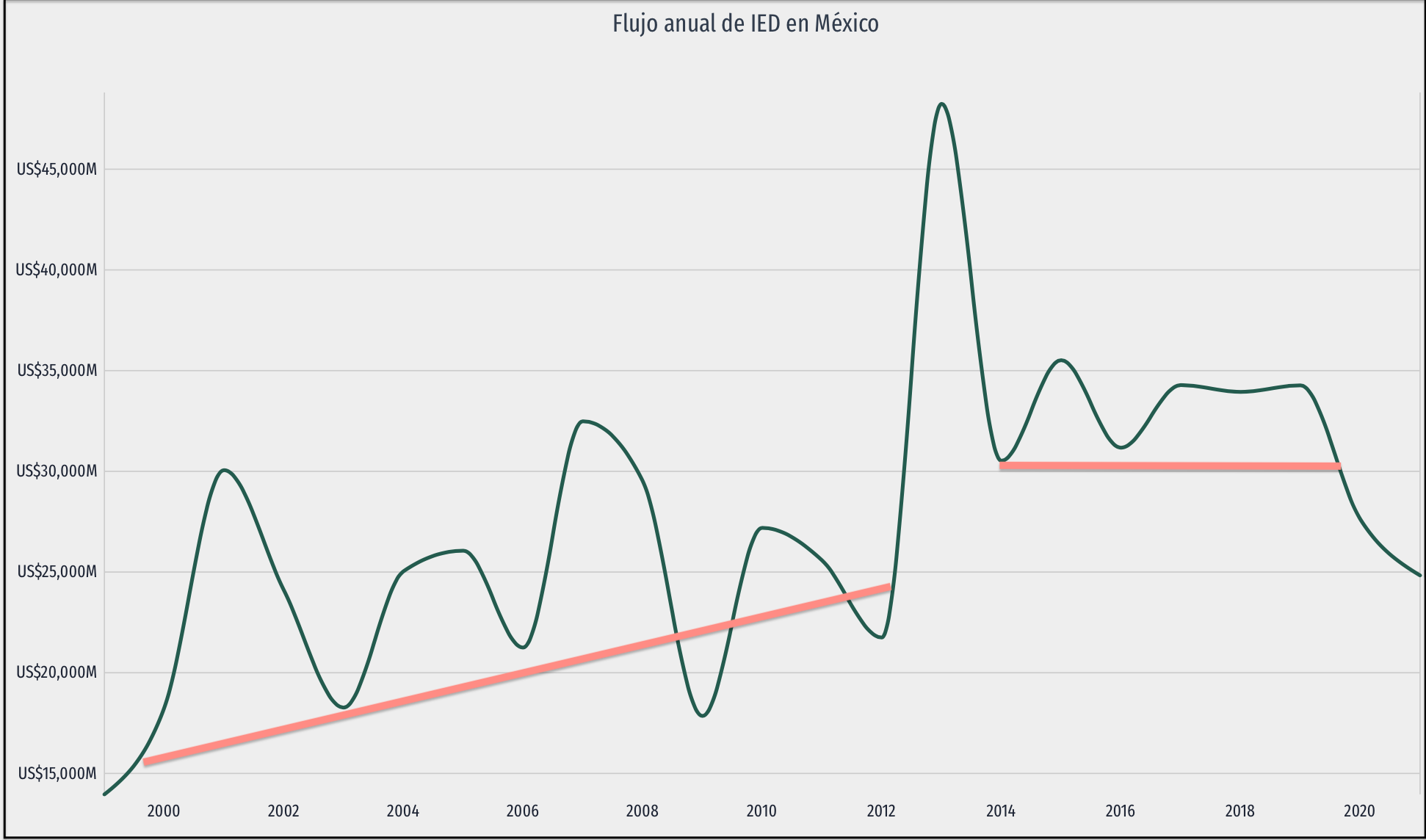

México aprobó en 2013 una reforma energética que, con el fin del monopolio de Pemex, abría el sector petrolero a la iniciativa privada y extranjera. Con ello se buscaba revertir el declive de la producción de crudo, así como obtener la financiación y la tecnología necesarias para la modernización de la compañía estatal. Opuesto a esa apertura, que califica de “traición a la patria”, Andrés Manuel López Obrador ha ido propiciando una reversión de esa política desde que llegó a la presidencia en 2018. A finales de 2021 presentó una contrarreforma que, aunque mira más al sector eléctrico, también tiene consecuencias en el petrolero. El estatismo de López Obrador y una coyuntura internacional que mira más a las renovables puede enfriar el interés inversor en México.

El ‘Pacto por México’ de 2013, que en el arranque de la presidencia de Enrique Peña Nieto propició diversas reformas –aprobadas en el Congreso con el apoyo de los entonces tres mayores partidos políticos (PRI, PAN y PRD)–, venía a avalar el criterio de que, sin inversión extranjera, el sector petrolero mexicano no podía prosperar. Alcanzado un pico de producción de 3,4 millones de barriles diarios en 2003, lo que aportaba el 33% de los ingresos del Estado, diez años después se constataba un «inevitable e inexorable declive», como se apuntaría luego desde el Wilson Center. A menos de que la petrolera estatal, Petróleos Mexicanos (Pemex), lograra las tecnologías y el ‘know-how’ necesarios mediante acuerdos con grandes compañías privadas y además llegara inversión extranjera para nuevos proyectos, México sacaría poco provecho de sus reservas de hidrocarburos, muchas de las cuales se encuentran en aguas profundas o en formaciones no convencionales.

La conveniencia de la apertura petrolera se veía desde hacía tiempo, pero en México siempre ha pesado –política y socialmente– la idea de la soberanía nacional sobre todo lo que se encuentra en el subsuelo, como ya en 1917 consagró la vigente Constitución (art. 27). Desde que en 1938 el gobierno de Lázaro Cárdenas nacionalizó la industria petrolera y creó Petróleos Mexicanos, únicamente a esta empresa han correspondido las actividades de extracción, procesamiento y distribución de hidrocarburos. Dada esa concepción ‘patrimonialista’ de los recursos naturales de la nación, compartida en muchas partes de Latinoamérica, no es de extrañar que Andrés Manuel López Obrador y su populista Morena, partido ahora mayoritario, estén impulsando de nuevo el dominio estatal del sector petrolero y también del eléctrico (en la medida de lo posible, pues hay acuerdos ya firmados con empresas privadas legalmente vinculantes, aunque el Gobierno está dispuesto en algunos casos a romperlos, especialmente en la generación eléctrica).

El Congreso mexicano puso en marcha la reforma energética mediante la modificación de la Constitución a finales de 2013 y la aprobación de la legislación que la desarrollaba en agosto de 2014; las primeras rondas de las nuevas adjudicaciones de campos petroleros para la exploración y producción tuvieron lugar a partir de 2015. La Ley de Reforma Energética abría la posibilidad de que la nación mexicana pudiera otorgar asignaciones y contratos para la explotación y extracción de los recursos a empresas privadas, tanto en colaboración con Pemex como separadamente. Entre los objetivos de la reforma, como se indicaba en el resumen ejecutivo del proyecto, se incluían “atraer mayor inversión al sector energético mexicano para impulsar el desarrollo del país” y “contar con un mayor abasto de energéticos a mejores precios”. A su vez, se esperaba que aumentara la producción de petróleo de 2,5 millones de barriles diarios en 2013 a 3 millones para 2018 y 3,5 millones para 2025, cifras que no se han alcanzado (en 2020, la producción fue de 1,7 millones de barriles diarios).

Mal momento

La cuestión es que, demorada durante tanto tiempo, la reforma se materializó en el peor de los momentos: a mediados de 2014 se produjo un desplome del precio internacional del crudo y fue difícil movilizar las inversiones esperadas. Cuando el mercado empezó a recomponerse, llegó la presidencia de López Obrador; su proclividad al estatismo se ha visto favorecida por un contexto mundial pospandémico de retracción respecto del globalismo que el planeta había abrazado. Además, el propio sector petrolero internacional encara dudas derivadas de los cálculos sobre un pico de consumo no muy lejano –en medio del despegue del vehículo eléctrico– y al mismo tiempo ve cómo grandes compañías energéticas están redirigiendo sus esfuerzos hacia proyectos de generación renovable.

Este contexto hizo que las inversiones no fueran inicialmente todo lo abundantes que se prometía, ni luego hayan aportado los beneficios que México esperaba tanto para el desarrollo de Pemex como para el progreso económico y social del país, de forma que el otro plato de la balanza –la pérdida parcial de soberanía sobre los propios recursos– ha pesado más para muchos mexicanos. Una parte de la opinión pública destaca que las concesiones a empresas extranjeras presentan una acumulación de utilidades que son transferidas al extranjero, con escasa incidencia sobre el país en que se generan.

Se ha señalado el caso de la angloholandesa Royal Dutch Shell, empresa que en 2017 inició nuevamente operaciones de extracción en aguas mexicanas del Golfo de México después de más de 80 años de ausencia, desde la expropiación petrolera. Shell ha reportado desde entonces una utilidad bruta de sus operaciones globales (no solo en México) de más 226.995 millones de dólares, transferidos directamente a su sede en La Haya. Los insumos obtenidos por otras empresas se trasladan también a sus sedes fiscales en el extranjero. Los críticos advierten que solo permanece dentro del país parte del costo fijo de las transnacionales, que se dirige a pagar los salarios de los trabajadores nacionales o a mantener la infraestructura de dichas empresas.