In the image

Cultivo de caña de azúcar para producir biocombustible, en la estación experimental GranBio, en el estado brasileño de Alagoas [Marcus Carmoq]

Brasil es la mayor potencia económica de Sudamérica, con el mayor PIB regional. Su empuje económico se debe en parte a la importancia de su agronegocio, sector en el que siempre ha destacado por su alta productividad: Brasil es el cuarto mayor productor agrícola del mundo. Esto no solo le proporciona una significativa fuente de ingresos –para este 2023 se espera que la producción brasileña ascienda a los 234.000 millones de dólares–, sino que supone una gran generación de empleo, con un total de 28,3 millones de puestos de trabajo. Así, el agronegocio representa una cuarta parte del PIB (en 2022 supuso el 25% y se prevé que su peso seguirá creciendo).

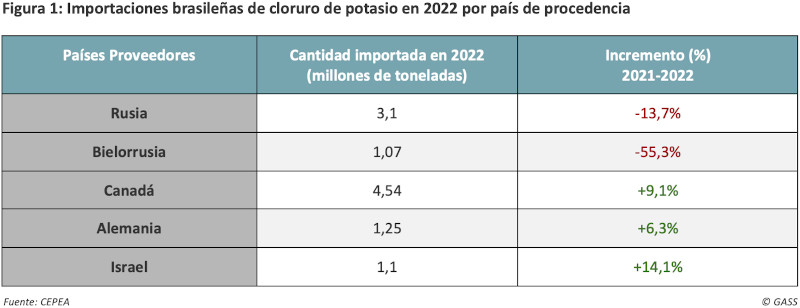

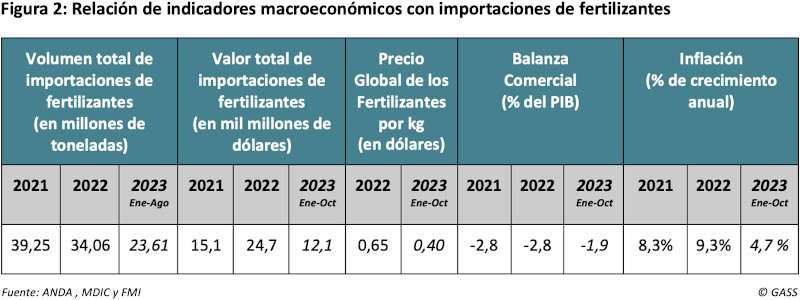

Pese a ser considerable en términos numéricos, el agronegocio precisa de la importación de ciertos activos esenciales para garantizar su actividad productiva. Así, Brasil es el cuarto mayor consumidor de fertilizantes del mundo, representando el 8% del consumo total mundial de fertilizantes. Se trata de sustancias de las que es primer importador mundial, con una cuota del mercado internacional que en 2021 fue del 16,9%; en 2022 el país importó una cantidad total de 34,6 millones de toneladas aproximadamente.

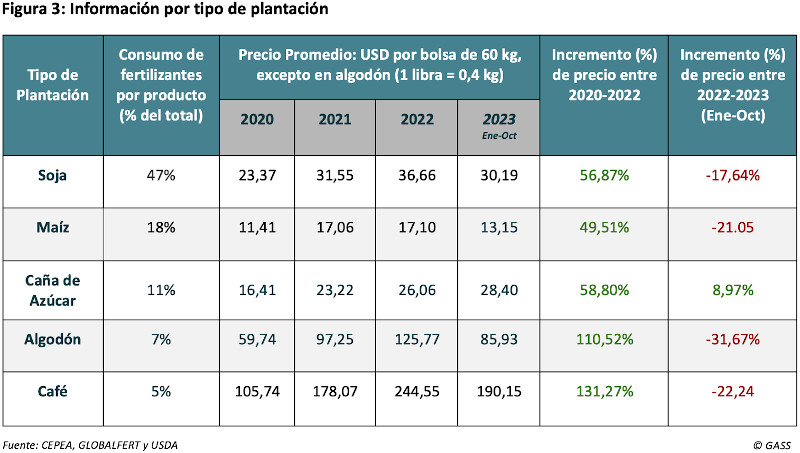

Dentro del amplio campo que suponen los fertilizantes, los más significativos, en términos de importación, son los que contienen los macronutrientes NPK (nitrógeno, fósforo y potasio), responsables de proveer a las plantaciones los nutrientes necesarios para su crecimiento adecuado.

La falta de producción nacional de fertilizantes ha hecho que el Gobierno brasileño venga centrando sus esfuerzos en la seguridad y la asequibilidad del abastecimiento del insumo. Sin embargo, no ha sido hasta recientemente, con la pandemia de Covid-19 y la guerra de Ucrania, que el gobierno se ha visto verdaderamente incentivado para tratar de paliar la situación mediante el desarrollo del Plan Nacional de Fertilizantes (PNF).

Este análisis pretende mostrar los efectos que han tenido recientemente las importaciones de fertilizantes en la situación macroeconómica del país, como en la cadena productiva de los cultivos. También expone la estrategia que está siguiendo el gobierno nacional para superar este estrago, en aras de suplir el consumo de fertilizantes en alza, mediante la promoción de la industria química nacional.