En los mayores países de la región, los guardias privados son cuatro veces más que los policías y disponen de diez veces más de armas que en Europa

Los elevados índices de violencia en Latinoamérica y la deficiente presencia de la autoridad de los respectivos Estados en partes del territorio han llevado a la proliferación de empresas privadas de seguridad en toda la región. Su número supera ya las 16.000 compañías, en una industria que involucra a más de 2,4 millones de personas. El sector afronta importantes retos, como legalidad imprecisa en muchos casos, déficit de experiencia, formas incompatibles con los derechos civiles y humanos en ciertos lugares y riesgo de escalada de arsenales.

ARTÍCULO / Martín Biera Muriel

La proliferación de las empresas de seguridad privada en América Latina va ligada a las estadísticas de criminalidad y violencia en la región. Se estima que 19 de cada 20 crímenes violentos que ocurren en el mundo tienen lugar en Latinoamérica, donde se encuentran 17 de las 20 ciudades más violentas del mundo y 4 de los 5 países con mayor violencia.

La situación ha dado lugar a un “crecimiento explosivo” de la privatización de la seguridad en América Latina, como lo califica el informe “Seguridad a la venta” de Diálogo Interamericano. El aumento del número de Empresas de Defensa y Seguridad Privada (EMSP) se ha dado no solo en países con acusados conflictos, como Colombia, donde en los últimos diez años se ha registrado un incremento del 126%, sino también en países de mayor paz social e institucionalidad como Chile, que en cinco años ha visto un incremento del 50%. El total de empresas dedicadas a esta función en Latinoamérica llegaba a 16.174 en 2017, como precisaba entonces el Centro para el Control Democrático de las Fuerzas Armadas de Ginebra (DCAF).

El sector de las EMSP

El término EMSP incluye tanto las empresas se seguridad al uso en países desarrollados, dedicadas normalmente a labores de custodia de establecimientos o personas físicas, como también empresas de defensa que pueden llegar a sustituir funciones habitualmente reservadas al Estado. Estas últimas se desarrollaron tras el fin de la Guerra Fría y han llegado a ser un actor importante en las relaciones internacionales, con participación en conflictos de baja e incluso alta intensidad.

Esas empresas de defensa actúan en un marco de complicada legalidad, cuya regulación intentó estandarizarse en 2008 con el Documento de Montreaux, una compilación de obligaciones legales y buenas prácticas destinada a garantizar la soberanía de los Estados y a proteger los Derechos Humanos. Si bien el texto se aplica más directamente a situaciones de conflicto armado, también aporta un marco regulatorio para las empresas de seguridad en general, dada la tenue frontera entre un tipo de empresas y otras, especialmente en Latinoamérica, donde la autoridad del Estado no alcanza muchas veces a todo el territorio nacional, algunos conflictos civiles son especialmente virulentos y ciertos usan a las Fuerzas Armadas en la lucha contra la violencia criminal y el mantenimiento del orden público.

Más guardias que policías

Las más de 16.000 EMSP de América Latina emplean en torno a 2,4 millones de personas. Si bien los guardias de seguridad superan en número a los miembros de la policía en todo el mundo, en muchos países latinoamericanos se produce un especial desequilibrio entre el número de componentes de las fuerzas policiales y el de los agentes privados: en Colombia, Brasil y México la relación es de un policía por cuatro miembros de EMSP; en países de extrema violencia como Honduras y Guatemala la relación incluso llega a ser de uno a siete. También se da el caso de que muchos miembros de la policía recurren al pluriempleo, ejerciendo de policías durante el día y convirtiéndose en agentes de seguridad por la noche en algún vecindario, empresa o edificio.

Las mayores empresas son las que se dedican a la vigilancia y a la escolta de clientes VIP. Las más grandes son de origen europeo y estadounidense y están especializadas en una parte del sector, especialmente en la protección de la propiedad privada. En su mayoría actúan en ciudades o bien en centros de extracción de recursos naturales aislados de las zonas urbanas. En relación a las frecuentes críticas que reciben estas empresas, por supuesta suplantación de funciones propias de la autoridad legalmente constituida, es necesario destacar que el marco jurídico en el que las grandes empresas operan es estricto y se encuentra supervisado.

Carrera de armamento

Se puede argumentar que la competencia entre los operadores ha generado una especie de carrera armamentística en la que cada empresa desea ofrecer servicios más eficaces. A su vez, al haber mayor número de agentes y además con armas más modernas, los criminales tienden igualmente a aumentar su potencia de fuego y sus capacidades para cumplir con sus objetivos, lo que consecuentemente lleva a las empresas a incrementar también el calibre de su armamento, en una espiral difícil de controlar. Las estadísticas muestran que Latinoamérica tiene la relación más alta de armas de fuego por guardia de seguridad del mundo fuera de aquellas áreas afectadas por conflictos. Esa relación es diez veces superior a la que existe sobre armas cortas en Europa.

Esto ha motivado que en el escenario latinoamericano en alguna ocasión se haya criticado a ciertas EMSP por haber contribuido, directa o indirectamente, al tráfico ilegal de armas y al aumento de las bandas armadas generando un círculo vicioso. Por ejemplo, en 2015 noventa personas fueron detenidas en San Francisco (algunas de ellas vinculadas a EMSP) por pertenecer a una red de tráfico de armas vinculada a la Mara Salvatrucha (MS-13). También se ha dado el caso de robo y extravío de armas importadas desde la región, tanto por parte de contratistas individuales de seguridad privada como por los propios militares; estas armas luego ingresan en el mercado negro. Así, más del 40% de las armas ilegales en El Salvador están vinculadas a unas 460 empresas privadas de seguridad, a pesar de la obligación de tener un registro oficial para su identificación.

Retos

La reducción de los altos niveles de inseguridad es uno de los principales retos de muchos países latinoamericanos. Las razones que explican la persistente violencia en sus sociedades son múltiples; entre ellas están la corrupción política y la desigualdad económica. Las clases más ricas pueden considerarse blanco de intentos de robo o secuestro, pero también las clases populares padecen las altas cifras de criminalidad, en su caso sin posibilidad de recurrir a la seguridad privada.

La seguridad privada en América Latina afronta dos importantes retos. Uno es ilegalidad de parte del sector: las empresas de corte ilegal crecen de forma más rápida que en el sector legal; en Brasil, por ejemplo, el número de guardias empleados informalmente supero a los formales. El otro es la falta de entrenamiento o experiencia de cierto volumen de los guardias privados. Atender a la necesidad de mayor regulación legal, y de una regulación más ajustada a las especificidades nacionales, y a la conveniencia de mayor formación ayudará a reducir la zona gris en la que en muchos casos se opera y las violaciones de Derechos Humanos.

El deterioro de los últimos años parece hacerse corregido en varios indicadores sobre salud democrática y entorno económico

Costa Rica ha constituido tradicionalmente un modelo de funcionamiento democrático en una región con serios déficits institucionales, lo que le ha valido un papel de mediador en diferentes conflictos. El aumento de los problemas internos –huelgas, protestas ciudadanas, crisis del bipartidismo...– han parecido laminar los últimos años el prestigio internacional costarricense. ¿Sufre Costa Rica un deterioro democrático e institucional?

![Fachada del Teatro Nacional de Costa Rica, en San José [Pixabay]](/documents/10174/16849987/costa-rica-deterioro-blog.jpg "Fachada del Teatro Nacional de Costa Rica, en San José [Pixabay]")

▲ Fachada del Teatro Nacional de Costa Rica, en San José [Pixabay]

ARTÍCULO / Ramón Barba

La inquietud política de los últimos años en Costa Rica, en un contexto regional de “voto del enojo” y del consiguiente “fenómeno outsider”, ha dado la impresión de un retroceso en las virtudes institucionales del país. El objetivo de este artículo es determinar, atendiendo a distintos indicadores sobre salud democrática y satisfacción económica y política, si existen datos objetivos que ratifiquen esa percepción.

Para este propósito se analizarán primero un conjunto de indicadores, elaborados por el Banco Mundial, la Fundación Konrad Adenauer y la revista The Economist, y luego se tendrán también en cuenta algunos resultados de la encuesta Latinobarómetro. Compararemos los valores registrados en 2010, 2013, 2016 y, cuando sea posible, 2018.

Indicadores

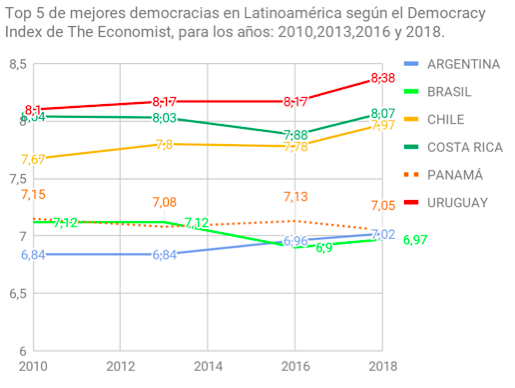

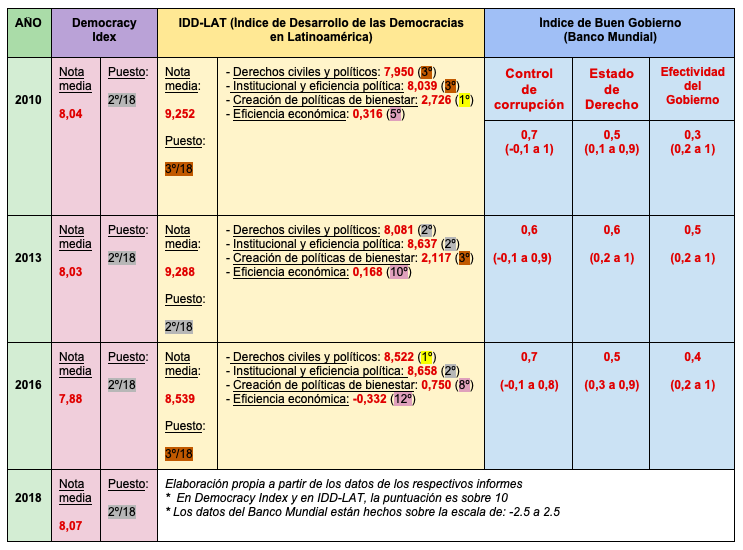

En cuanto al Democracy Index elaborado por The Economist, aunque Costa Rica mantiene su segundo puesto entre las democracias latinoamericanas, por detrás de Uruguay y por delante de Chile (son los tres países que suelen obtener mejor nota en los diferentes parámetros institucionales de la región), en el último decenio se observa un declive democrático costarricense, aparentemente superado en el más reciente informe. De una puntuación de 8,04 lograda en el Democracy Index de 2010, Costa Rica bajó a 8,03 en 2013 y 7,88 en 2016, para recuperar terreno en 2018 con un 8,07. El país sigue siendo la mejor democracia de Centroamérica, seguida a distancia de una estable Panamá.

|

El deterioro de los últimos años también ha sido recogido por el Índice de Desarrollo de las Democracias en Latinoamérica (IDD-LAT), de la Fundación Konrad Adenauer, que aún no ha publicado datos referidos a 2018, por lo que este índice no puede avalar si ha habido una reciente recuperación. En 2010, Costa Rica contaba con una puntuación media de 9,252; apenas varió en 2013, con un cifra de 9,277, pero bajó claramente en 2016, con 8,539 puntos. Los componentes del índice que más se resintieron fueron el de creación de políticas de bienestar y el de eficiencia económica, donde bajó del 1º y 5º puesto, respectivamente, al 8º y 12º. El hecho de que Costa Rica se mantuviera esos años entre el puesto 1º y 3º en derechos civiles y políticos y en eficiencia institucional y política muestra que la inquietud social de esos años estuvo más en la esfera económica que en la institucional.

Los indicadores de Buen Gobierno del Banco Mundial registran también un pequeño retroceso en el caso de Costa Rica entre los años 2013 y 2016 (datos más recientes aún no han sido publicados). En cuanto a los baremos de Estado de Derecho y Efectividad del Gobierno la puntuación bajó de 0,6 y 0,5, respectivamente, a 0,5 y 0,4. En el baremo de Control de Corrupción apenas ha habido cambios.

|

Valoración ciudadana

Los anteriores indicadores están elaborados por expertos, que al aplicar criterios estandarizados procurar ofrecer una estimación objetiva. Pero también hemos querido tener en cuenta la opinión de los mismos ciudadanos, manifestada en la encuesta Latinobarómetro. Estas pueden ser útiles para indicar la percepción que existe entre la población en torno a la salud institucional del país: la satisfacción que existe sobre el sistema de gobierno y sobre el sistema económico.

|

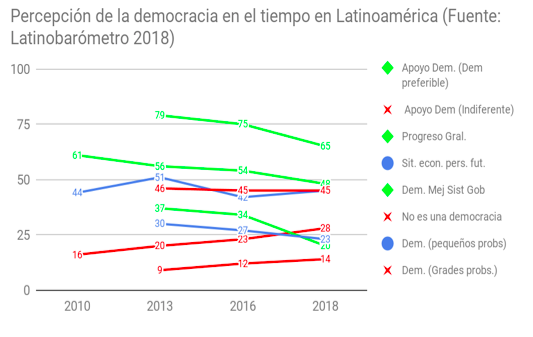

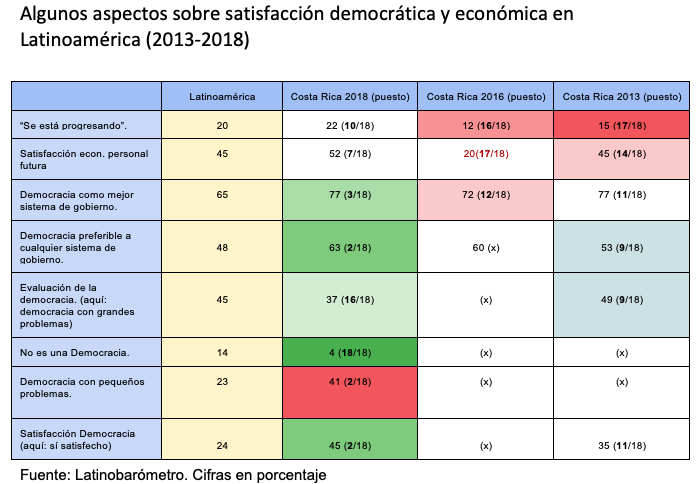

El valor de la democracia se mantiene en altos porcentajes en Costa Rica, a pesar de una tendencia negativa en el conjunto de la región. Atendiendo a cuatro valores que el Latinobarómetro ha incluido en sus encuestas correspondientes a los años aquí elegidos para nuestra comparación, vemos que efectivamente en 2016 la percepción ciudadana era la de un empeoramiento de la situación, pero en 2018 se observa una mejora, alcanzando niveles incluso más positivos que en 2013. En cuanto a la valoración de la democracia, su consideración como mejor sistema de gobierno bajó del 77% al 72% y luego ha subido de nuevo al 77%, mientras que su catalogación como sistema preferible ha ido en aumento: 53%, 60% y 63%.

La percepción del entorno económico, por su parte, tuvo un bache en 2013, pero hoy se sitúa en mejores condiciones. La afirmación de “se está progresando” bajó del 15% al 12%, pero en 2018 llegó al 22%, mientras que la satisfacción con las perspectivas económicas personales futuras descendió del 45% al 20% para estar en 2018 en el 52%.

Inquietud política

Costa Rica es un país que conserva unas instituciones fuertes, aunque el panorama político se encuentra más dividido. Prueba de ello es el fin del bipartidismo (1953-2014), propiciado por el menor apoyo al Partido de Liberación Nacional (PLN) y al Partido de Unidad Social Cristiana (PUSC) y el surgimiento del Partido Acción Ciudadana (PAC), al que pertenece el actual presidente del país, Carlos Alvarado.

Asuntos de corrupción como el “caso cimentazo”, la elevada deuda pública que ha obligado a recortes en un país con ciertas prestaciones sociales muy consolidadas y un ambiente tanto regional como internacional proclive a soluciones populistas pueden estar detrás del desasosiego político observado en Costa Rica los últimos años.

Esto ocurre en un contexto del “voto del enojo” en Latinoamérica, que surge como consecuencia de las actuaciones políticas de los últimos veinte años en la región y de un fortalecimiento de las clases medias. La insatisfacción ciudadana ha propiciado el surgimiento de políticos outsider: gente con relativa popularidad, corta carrera política, sin estrategia determinada y con un discurso “anti-político”. Se trata de un patrón que, aunque está en el surgimiento del PAC, en cualquier caso no se corresponde plenamente con la personalidad del presidente Alvarado, quien en realidad parece haber contribuido a reconducir la inquietud costarricense.

Conclusiones

Así, del análisis de los datos aquí observados, cabe concluir que efectivamente hubo un ligero deterioro tanto de las circunstancias institucionales como especialmente de las condiciones o expectativas económicas entre 2013 y 2016, pero los distintos baremos han vuelto en 2018 a valores previos, incluso mejorando en algún caso cotas de hace diez años. Esto es algo que se observa tanto en los indicadores a cargo de expertos que siguen procedimientos objetivos estandarizados como en las encuestas de percepción subjetiva ciudadana.

La muestra utilizada y las catas temporales realizadas no han sido exhaustivas, por lo que no es posible especificar si las variaciones aquí constatadas son vaivenes circunstanciales o son parte de una tendencia que apunte en una determinada dirección.

[Condoleezza Rice, Amy B. Zegart, Political Risk: How Businesses and Organizations can Anticipate Global Insecurity. Hachette Book Group. New York, May 2019]

REVIEW / Rossina Funes Santimoni

|

Every year Stanford Graduate School of Business offers their students a seminar in Political Risk. The classes are taught by former U.S Secretary of State Condoleezza Rice and the renowned academic Amy B. Zegart. Motivated by their students, they decided to turn their classes into a book in order to allow more people and organizations to navigate the waters of political risk.

The work titled Political Risk: How Businesses and Organizations can Anticipate Global Insecurity is divided into ten chapters. The authors start by explaining the contemporary concept of political risk. Consequently, theoretical framework is added as they advance in the explanation, in this way making it useful for the reader in order to understand, analyze, mitigate and answer efficiently to political risks. Their ultimate objective is to provide functional framework that can be utilized in any organization or by any person to improve political risk management.

Rice and Zegart define the twenty-first-century political risk as the probability that a political action could significantly affect a company’s business. Nowadays, the public and the private sphere are constantly changing and evolving. Everything is more complex and intertwined. Governments are no longer the only ones playing an important role in business decisions. The authors emphasize how companies need to efficiently deal with the political risks spawn by an increasing diversity of actors, among which is anyone with access to social media. In order to illustrate the latter, the authors make use of real-life examples, for instance the Blackfish Effect. It is named after a low-budget investigative documentary with the same title that depicted how SeaWorld Entertainment's treatment of orcas harmed both the animals and their human trainers. The film that started with one woman reading a story about orcas triggered political action at the grassroots, state and federal levels, ending up with devastating consequences from which the company has still have not recovered up to now. These cascading repercussions of the film have been denominated the Blackfish Effect.

The work is well equipped with more examples about distinguished companies’ experience. Among the organizations cited are Lego Company Group, FedEx, Royal Caribbean and Nike. Some have excelled in dealing with political risk and some have failed. However, both sides of the coin are useful to learn and to understand how the convoluted world of political risks management work.

Nowadays, risk generators perform at five intersecting levels including individuals, local organizations and governments, national governments, transnational organizations, and supranational and international institutions. Therefore, today’s risks are different from the old ones, even if those still persist. With this in mind, Rice and Zegart shed a light on these days’ top ten political risks: geopolitics, internal conflict, policy change, braches of contract, corruption, extraterritorial reach, natural resource manipulation, social activism, terrorism and cyber threats.

Nevertheless, even if the theory is laid out, the question still haunts us: Why is good political risk management so hard? The authors dedicate a whole chapter investigating it and conclude that there are “Five Hards”. Political risk is hard to reward, hard to understand, hard to measure, hard to update, and hard to communicate. Therefore, in order to succeed at its management, one must get right the four basics: understanding, analyzing, mitigating and responding to risks. Rice and Zegart dedicate the remaining four chapters of the book expanding on each basic and, again, employing examples to better illustrate their knowledge.

The thing about political risks is that they are always there. They are imminent and we can do nothing more than try to prevent them and learn from them, to use the present in order to make the best of it for the future. It is not about predicting the future, which is impossible. “No one ever builds a disaster recovery plan that allows for the destruction of everybody in the office at 8:45 am. That is never the plan” assures Howard W. Lutnick, CEO at Cantor Fitzgerald on the how the company dealt with the 9/11 terrorist attack aftermath. Paradoxically, Rice and Zegart maintain that the best way to deal with crises is not having them. Henceforth, they dedicate a whole chapter to providing key takeaways in order to better respond to crises. Politics has always been an unpredictable business. There is no one that can discern accurately how human history is going to unfold. However, the authors are convinced that managing political risks does not have to be pure guesswork and that being prepare is essential and can improve companies performances in a great deal.

Political Risk: How Businesses and Organizations can Anticipate Global Insecurity completely revamps the way we reflect on the topic. It is easy to notice both authors proficiency in the field. On one hand, the past experiences of former U.S Secretary of State Condoleezza Rice serve as anecdotes to elucidate the build-up of the theoretical framework. It is valuable to have such a persona to act as a primary source that has lived among other high-end characters and important people in history. On the other hand we have Professor Amy B. Zegart, who with her natural eloquence excels in conveying the importance of political risk management nowadays. Consequently, everyone can get a precious lesson from this book, ranging from students that are interested in navigating the sphere, to everyday workers, company owners and public servants.

La gestión dada a una empresa china provoca la amenaza de EEUU de no vender tecnología a Israel

Las protestas de la Administración Trump por haber otorgado la gestión del puerto de Haifa a una empresa china no han llevado de momento al Gobierno de Netanyahu a revisar el contrato, que fue tramitado a nivel ministerial sin pleno conocimiento de sus implicaciones geopolíticas. La penetración china en Israel –en el amplio contexto de Oriente Medio–, así como la reacción de Estados Unidos, pone de manifiesto un complicado triángulo de relaciones: Israel quiere la inversión china, pero teme perder el favor estadounidense.

![Gestión de contenedores en el puerto de Haifa, en el norte de Israel [Wikipedia]](/documents/10174/16849987/haifa-blog.jpg "Gestión de contenedores en el puerto de Haifa, en el norte de Israel [Wikipedia]")

▲ Gestión de contenedores en el puerto de Haifa, en el norte de Israel [Wikipedia]

ARTÍCULO / María Martín Andrade

El puerto de Haifa es uno de los principales puertos de Israel en volumen de mercancías movilizadas. Tiene también un carácter estratégico: el puerto, al norte del país, acoge a la Sexta Flota de Estados Unidos en sus desplazamientos. Esto último podría verse alterado tras conocerse el contrato de Israel con la empresa china Shanghai International Port Group (SIPG) para que opere el puerto durante los próximos 25 años contando a partir de 2021, lo que no ha tenido muy buena acogida por parte de Washington. La compañía, que se ha comprometido a invertir 2.000 millones de dólares para ampliar las instalaciones y convertirlas en el mayor puerto de Israel, describe que entre sus funciones se encuentra la construcción e instalación de equipos y la gestión diaria de las actividades portuarias, clasificando este proyecto como parte de la iniciativa One Belt, One Road.

Esta iniciativa tiene su origen en la Ruta de la Seda, un itinerario comercial que unía China con diversos países del continente asiático hasta llegar a Europa, y que se remonta a los primeros siglos antes de Cristo. La nueva versión está basada en los primeros esquemas y pretende impulsar a China creando una red de infraestructuras, inversiones y comercio, y estableciendo lazos tanto multilaterales como bilaterales con los distintos estados que la incluyen así como empresas internacionales.

Todo lo anterior, añadido a la creciente expansión industrial y de transporte que China está experimentando, justifica también el interés del país asiático por algunos de los recursos naturales que Oriente Medio ofrece, como es el caso del petróleo, cuya importación asciende a un 50%, constituyendo otra de las razones por las que China quiere obtener presencia en distintos puntos de la región y que se manifiesta entre otras formas en la inversión en canales y puertos como los de Haifa y Ashdad en Israel, Cherchell en Argelia, Said y Alexandria en Egipto, y Kumport en Turquía. Concretamente, su apuesta en el puerto de Haifa está contribuyendo además a desarrollar el conocido como Israel-Gulf Economic Corridor (IGEC), cuyo objetivo es crear una vía ferroviaria que realice el trayecto desde el puerto de Haifa a la frontera jordano-israelí, enlazando allí con el sistema ferroviario jordano.

Sin embargo, las ambiciones chinas por obtener más presencia en Oriente Medio colisionan con las pretensiones de otro “robusto rival”, Estados Unidos, que movido también por intereses económicos y de seguridad aterriza mucho antes en la región y sin intención de compartirla. Así, tras conocer los planes en el puerto de Haifa, la respuesta de Estados Unidos se manifiesta en amenazas de que podría dejar de compartir datos de inteligencia con Israel y de reconsiderar la realización de futuros ejercicios a largo plazo de la marina estadounidense en dicho puerto.

Es importante tener en cuenta que no es la primera vez que Estados Unidos interviene para entorpecer las relaciones entre China e Israel. Las condiciones en las este último país se constituyó, añadido al ambiente hostil que lo envuelve y la necesidad de la posesión de armas para mantenerlo y protegerlo, han contribuido al desarrollo de su tecnología, sobretodo en materia de defensa, cuyo amplio alcance se debe en parte a Estados Unidos, que se encarga desde los años sesenta de suministrar al país con lo último en tecnología militar. Todo ello ha contribuido a que las exportaciones israelíes en materia tecnológica, principalmente en materia de defensa, se conviertan en la fuente principal de ingresos de su industria.

Durante los años 70, la economía china comenzó a modernizarse, y el siguiente paso a seguir fue extender esa modernización al dominio militar, por lo que China comenzó a importar avances de defensa provenientes de Israel. Estas relaciones continuaron su expansión hasta el año 2000, momento en el que el país de Oriente Medio, debido a la presión estadounidense, decidió anular el acuerdo que permitía a China la obtención de cuatro sistemas de radares Phalcon. La razón que en su momento Estados Unidos alegó para oponerse al acuerdo fue la posibilidad de que China se beneficiaria de esa tecnología en un conflicto militar en Taiwán. Sin embargo, China no es el único país con el que Israel ha tenido dificultades para exportar su tecnología. En 2008 Washington negó que pudiera entregar a Rusia drones Heron.

A pesar de todo esto, las relaciones chino-israelíes han logrado sobrevivir, llegando China a convertirse en 2012 en el segundo socio comercial de Israel, además de desarrollar nuevos lazos de colaboración R&D, consistentes en una serie de acuerdos y colaboraciones entre instituciones académicas y compañías de ambos países.

Sin embargo, considerando la reacción de Estados Unidos frente a la involucración china en el puerto de Haifa, no es impensable plantarse un escenario en el que la presión americana reincida logrando en este caso abolir el acuerdo existente con la empresa Shangai International Port. Si esto ocurre, Israel perdería una parte importante de las inversiones que recibe y las relaciones comerciales con China se enfriarían, mientras que Pekín podría ver frustrado uno de sus planes para crear su ambiciosa Ruta de la Seda, si bien eso no significaría su declive en Oriente Medio.

Lo que es incuestionable es que Estados Unidos ya no goza de la hegemonía de esta parte del mundo y tiene que hacerse a la idea de que va a tener que compartir influencia con otras grandes potencias. Es por ello que puede que sea más lógico lograr nuevas formas de cooperación con China para así establecer condiciones que a ambos le sean favorables.

En conclusión, con esta nueva inversión china se afirma lo que ya era conocido: la presencia china a nivel internacional aumenta y adquiere cada vez más volumen, y es más sensato adaptarse a los nuevos cambios que involucrarse en triángulos amorosos que nunca tienen final feliz para nadie.

Iran Strategic Report (July 2019)

This report will provide an in-depth analysis of Iran's role in the Middle East and its impact on the regional power balance. Studying current political and economic developments will assist in the elaboration of multiple scenarios that aim to help understand the context surrounding our subject.

J. Hodek, M. Panadero.

") Report [pdf. 15,5MB]

Report [pdf. 15,5MB]

INTRODUCTION: IRAN IN THE MIDDLE EAST

This report will examine Iran's geopolitical presence and interests in the region, economic vulnerability and energy security, social and demographic aspects and internal political dynamics. These directly or indirectly affect the evolution of various international strategic issues such as the future of Iran's Nuclear Deal, United States' relations with Iran and its role in Middle East going forward. Possible power equilibrium shifts, which due to the economic and strategic importance of this particular region, possess high relevance and significant degree of impact even outside of the Iranian territory with potential alteration of the regional and international order.

With the aim of presenting a more long-lasting report, several analytical techniques will be used (mainly SWOT analysis and elaboration of simple scenarios), in order to design a strategic analysis of Iran in respect to the regional power balance and the developments of the before mentioned international strategic issues. Key geopolitical data will be collected as of the announcement of the U.S. Secretary of State Michael R. Pompeo on the re-imposition of U.S. sanctions on the Islamic Republic of Iran on November 2, 2018 with a projection for the upcoming years, thus avoiding a simple narration of facts, which transpired so far.

First part of this report will be dedicated to a more general analysis of the geopolitical situation in the Middle East, with a closer attention to Iran's interests and influence. Then, after a closer look on the internal dynamics within Iran, several scenarios will be offered out of which some will be categorized and selected as the most probable according to the authors of this report.

From Iranian strategic perspective the Sunni-Shi‘a divide is only part of its larger objective of exporting its revolution.

![Escena militar de un altorrelieve de la antigua Persia [Pixabay]](/documents/10174/16849987/ancient-iran-blog.jpg "Escena militar de un altorrelieve de la antigua Persia [Pixabay]")

▲ Escena militar de un altorrelieve de la antigua Persia [Pixabay]

ESSAY / Helena Pompeya

At a first glance it may seem that the most important factor shaping the dynamics in the region is the Sunni-Shi’a divide materialized in the struggle between Saudi Arabia and Iran over becoming the main hegemonic power in the region. Nonetheless, from the strategic perspective of Iran this divide is only part of its larger objective of exporting its revolution.

This short essay will analyze three paths of action or policies Iran has been relying on in order to exert and expand its influence in the MENA region: i) it’s anti-imperialistic foreign policy; ii) the Sunni-Shi’a divide; and iii) opportunism. Finally, a study case of Syria will be provided to show how Iran made use of these three courses of action to its benefit within the war.

I. ANTI IMPERIALISM

The Sunni-Shi'a division alone would not be enough to rocket Iran into an advantaged position over Saudi Arabia, being the Shi’ites only a 13% of the total of Muslims over the world (found mainly in Iran, Pakistan, India and Iraq).[1] Even though religious affiliation can gain support of a fairly big share of the population, Iran is playing its cards along the lines of its revolutionary ideology, which consists on challenging the current international world order and particularly what Iran calls US’s imperialism.

Iran does not choose its strategic allies by religious affiliation but by ideological affinity: opposition to the US and Israel. Proof of this is the fact that Iran has provided military and financial support to Hamas and the Islamic Jihad in Palestine, both of them Sunni, in their struggle versus Israel.[2] Iran’s competition against Saudi Arabia could be understood as an elongation of its anti-US foreign policy, being the Saudi kingdom the other great ally of the West in the MENA region along with Israel.

II. SUNNI-SHI’A DIVIDE

Despite the religious divide not being the main reason behind the hegemonic competition among both regional powers Saudi Arabia (Sunni) and Iran (Shi’a), both states are exploiting this narrative to transcend territorial barriers and exert their influence in neighbouring countries. This rivalry materializes itself along two main paths of action: i) development of neopatrimonial and clientelistic networks, as it shows in Lebanon and Bahrain[3]; ii) and in violent proxy wars, namely Yemen and Syria.

a. Lebanon

Sectarian difference has been an inherent characteristic of Lebanon all throughout its history, finally erupting into a civil war in 1975. The Taif accords, which put an end to the strife attempted to create a power-sharing agreement that gave each group a political voice. These differences were incorporated into the political dynamics and development of blocs which are not necessarily loyal to the Lebanese state alone.

Regional dynamics of the Middle East are characterised by the blurred limits between internal and external, this reflects in the case of Lebanon, whose blocs provide space for other actors to penetrate the Lebanese political sphere. This is the case of Iran through the Shi‘ite political and paramilitary organization of Hezbollah. This organization was created in 1982 as a response to Israeli intervention and has been trained, organized and provisioned by Iran ever since. Through the empowerment of Iran and its political support for Shi’a groups across Lebanon, Hezbollah has emerged as a regional power.

Once aware of the increasing Iranian influence in the region, Saudi Arabia stepped into it to counterbalance the Shi’a empowerment by supporting a range of Salafi groups across the country.

Both Riyadh and Tehran have thus established clientelistic networks through political and economic support which feed upon sectarian segmentation, furthering factionalism. Economic inflows in order to influence the region have helped developed the area between Ras Beirut and Ain al Mraiseh through investments by Riyadh, whilst Iranian economic aid has been allocated in the Dahiyeh and southern region of the country.[4]

b. Bahrain

Bahrain is also a hot spot in the fight for supremacy over the region, although it seems that Saudi Arabia is the leading power over this island of the Persian Gulf. The state is a constitutional monarchy headed by the King, Shaikh Hamad bin Isa Al Khalifa, of the Sunni branch of Islam, and it is connected to Saudi Arabia by the King Fahd Causeway, a passage designed and built to prevent Iranian expansionism after the revolution. Albeit being ruled by Sunni elite, the majority of the country’s citizens are Shia, and have in many cases complaint about political and economical repression. In 2011 protests erupted in Bahrain led by the Shi’a community, Saudi Arabia and United Arab Emirates stepped in to suppress the revolt. Nonetheless, no links between Iran and the ignition of this manifestation have been found, despite accusations by the previously mentioned Sunni states.

The opposition of both hegemonic powers has ultimately materialized itself in the involvement on proxy wars as are the examples of Syria, Yemen, Iraq and possibly in the future Afghanistan.

c. Yemen

Yemen, in the southeast of the Arabian Peninsula, is a failed state in which a proxy war fueled mainly by the interests of Saudi Arabia and Iran is taking place since the 25th of March 2015. On that date, Saudi Arabia leading an Arab coalition against the Houthis bombarded Yemen.

The ignition of the conflict began in November 2011 when President Ali Abdullah Saleh was forced to hand over his power to his deputy and current president Abdrabbuh Mansour Hadi (both Sunni) due to the uprisings product of the Arab Spring.[5]

The turmoil within the nation, including here al-Qaeda attacks, a separatist rising in the south, divided loyalties in the military, corruption, unemployment and lack of food, led to a coup d’état in January 2015 led by Houthi rebels. The Houthis, Shi‘ite Muslims backed by Iran, seized control of a large territory in Yemen including here the capital Sana’a. A coalition led by Saudi Arabia and other Sunni-majority nations are supporting the government.

Yemen is a clear representation of dispute over regional sovereignty. This particular conflict puts the Wahhabi kingdom in great distress as it is happening right at its front door. Thus, Saudi interests in the region consist on avoiding a Shi’ite state in the Arabian Peninsula as well as facilitating a kindred government to retrieve its function as state. Controlling Yemen guarantees Saudi Arabia’s influence over the Gulf of Aden and the Strait of Baab al Mandeb, thus avoiding Hormuz Strait, which is currently under Iran’s reach.

On the other hand, Iran is soon to be freed from intensive intervention in the Syrian war, and thus it could send in more military and economic support into the region. Establishing a Shi’ite government in Yemen would pose an inflexion point in regional dynamics, reinforcing Iran’s power and becoming a direct threat to Arabia Saudi right at its frontier. Nonetheless, Hadi’s government is internationally recognized and the Sunni struggle is currently gaining support from the UK and the US.

III. OPPORTUNISM

The Golf Cooperation Council (GCC) is a political and economic alliance of six countries in the Arabian Peninsula which fail to have an aligned strategy for the region and could be roughly divided into two main groups in the face of political interests: i) those more aligned to Saudi Arabia, namely Bahrain and UAE; ii) and those who reject the full integration, being these Oman, Kuwait and Qatar.

Fragmentation within the GCC has provided Iran with an opportunity to buffer against calls for its economic and political isolation. Iran’s ties to smaller Gulf countries have provided Tehran with limited economic, political and strategic opportunities for diversification that have simultaneously helped to buffer against sanctions and to weaken Riyadh.[6]

a. Oman

Oman in overall terms has a foreign policy of good relations with all of its neighbours. Furthermore, it has long resisted pressure to align its Iran policies with those of Saudi Arabia. Among its policies, it refused the idea of a GCC union and a single currency for the region introduced by the Saudi kingdom. Furthermore, in 2017 with the Qatar crisis, it opposed the marginalization of Qatar by Saudi Arabia and the UAE and stood as the only State which did not cut relations with Iran.

Furthermore, the war in Yemen is spreading along Oman’s border, and it’s in its best interest to bring Saudi Arabia and the Houthis into talks, believing that engagement with the later is necessary to put an end to the conflict.[7] Oman has denied transport of military equipment to Yemeni Houthis through its territory.[8]

b. Kuwait

A key aspect of Kuwait’s regional policy is its active role in trying to balance and reduce regional sectarian tensions, and has often been a bridge for mediation among countries, leading the mediation effort in January 2017 to promote dialogue and cooperation between Iran and the Gulf states that was well received in Tehran.[9]

c. Qatar

It has always been in both state’s interest to maintain a good relationship due to their proximity and shared ownership of the North/South Pars natural gas field. Despite having opposing interests in some areas as are the case of Syria (Qatar supports the opposition), and Qatar’s attempts to drive Hamas away from Tehran. In 2017 Qatar suffered a blockade by the GCC countries due to its support for Islamist groups such as the Muslim Brotherhood and militant groups linked to al-Qaeda or ISIS. During this crisis, Iran proved a good ally into which to turn.. Iran offered Qatar to use its airspace and supplied food to prevent any shortages resulting from the blockade.[10] However as it can be deduced from previous ambitious foreign policies, Qatar seeks to diversify its allies in order to protect its interests, so it would not rely solely on Iran.

Iran is well aware of the intra-Arab tensions among the Gulf States and takes advantage of these convenient openings to bolster its regional position, bringing itself out of its isolationism through the establishment of bilateral relations with smaller GCC states, especially since the outbreak of the Qatar crisis in 2017.

IV. SYRIA

Iran is increasingly standing out as a regional winner in the Syrian conflict. This necessarily creates unrest both for Israel and Saudi Arabia, especially after the withdrawal of US troops from Syria. The drawdown of the US has also originated a vacuum of power which is currently being fought over by the supporters of al-Assad: Iran, Turkey and Russia.

Despite the crisis involving the incident with the Israeli F-16 jets, Jerusalem is attempting to convince the Russian Federation not to leave Syria completely under the sphere of Iranian influence.

Israel initially intervened in the war in face of increasing presence of Hezbollah in the region, especially in its positions near the Golan Heights, Kiswah and Hafa. Anti-Zionism is one of Iran’s main objectives in its foreign policy, thus it is likely that tensions between Hezbollah and Israel will escalate leading to open missile conflict. Nonetheless, an open war for territory is unlikely to happen, since this will bring the UyS back in the region in defense for Israel, and Saudi Arabia would make use of this opportunity to wipe off Hezbollah.

On other matters, the axis joining Iran, Russia and Turkey is strengthening, while they gain control over the de-escalation zones.

Both Iran and Russia have economic interests in the region. Before the outbreak of the war, Syria was one of the top exporting countries of phosphates, and in all likelihood, current reserves (estimated on over 2 billion tons) will be spoils of war for al-Assad’s allies.[11]

The Islamic Revolutionary Guard Corps took control of Palmira in 2015, where the largest production area of phosphates is present. Furthermore, Syria also signed an agreement on phosphates with Russia.

Iran has great plans for Syria as its zone of influence, and is planning to establish a seaport in the Mediterranean through which to export its petroleum by a pipeline crossing through Iraq and Syria, both under its tutelage[12]. This pipeline would secure the Shi’ite bow from Tehran to Beirut, thus debilitating Saudi Arabia’s position in the region. Furthermore, it would allow direct oil exports to Europe.

In relation to Russia and Turkey, despite starting in opposite bands they are now siding together. Turkey is particularly interested in avoiding a Kurdish independent state in the region, this necessarily positions the former ottoman empire against the U.S a key supporter of the Kurdish people due to their success on debilitating the Islamic State. Russia will make use of this distancing to its own benefits. It is in Russia’s interest to have Turkey as an ally in Syria in order to break NATO’s Middle East strategy and have a strong army operating in Syrian territory, thus reducing its own engagement and military cost.[13]

Despite things being in favour of Iran, Saudi Arabia could still take advantage of recent developments of the conflict to damage Iran’s internal stability.

Ethnic and sectarian segmentation are also part of Iran’s fabric, and the Government’s repression against minorities within the territory –namely Kurds, Arabs and Baluchis- have caused insurgencies before. Saudi Arabia and other Gulf States aligned with its foreign policy, such as the UAE are likely to exploit resentment of the minorities in order to destabilized Iran’s internal politics.

The problem does not end there for Iran. Although ISIS being wiped off the Syrian territory, after falling its last citadel in Baguz[14], this is not the end of the terrorist group. Iran’s active role in fighting Sunni jihadists through Hezbollah and Shi’ite militias in Syria and Iraq has given Islamist organization a motivation to defy Tehran.

Returning foreign fighters could scatter over the region creating cells and even cooperating with Sunni separatist movements in Ahwaz, Kurdistan or Baluchistan. Saudi Arabia is well aware of this and could exploit the Wahhabi narrative and exert Sunni influence in the region through a behind-the-scenes financing of these groups.

[1] Mapping the Global Muslim Population, Pew Research Center, 2009

[2] El derrumbe del Status Quo en OM: Las estrategias de seguridad de Irán y AS, David Poza Cano, enero 2017.

[3] Saudi Arabia, Iran and the Struggle for Supremacy in Lebanon and Bahrain, Simon Mabon, LSE 2018

[4] Ídem.

[5] Proxy war: What is the Yemen War about, is there a famine, why is Saudi Arabia involved and how many people have died? Guy Birchall, November 2018.

[6] Iran and the GCC Hedging, Pragmatism and Opportunism, Sanam Vakil, September 2018

[7] Reuters ‘Yemen’s Houthis and Saudi Arabia in secret talks to end war’, 15 March, 2018

[8] Bayoumy, Y. (2016), ‘Iran steps up weapons supply to Yemen’s Houthis via Oman’, Reuters, 30 October.

[9] Coates Ulrichsen, K., ‘Walking the tightrope: Kuwait, Iran relations in the aftermath of the Abdali affair’, Gulf States Analytics, 9 August, 2017

[10] Kamrava, M. ‘Iran-Qatar Relations’, in Bahgat, Ehteshami and Quilliam (2017), Security and Bilateral Issues Between Iran and Its Neighbours.

[11] The current situation in Syria, Giancarlo Elia Valori, Modern Diplomacy, January 2019

[12] Irán en la era de la administración Trump, Beatriz Yubero Parro, IEEE, 2017

[13] The current situation in Syria, Giancarlo Elia Valori, Modern Diplomacy, January 2019

[14] Confirman en Siria la derrota total del grupo terrorista ISIS, Clarín Mundo. 23 de marzo, 2019

La necesidad de mano de obra ha llevado tradicionalmente a Suecia a acoger olas de inmigrantes; sectores de la sociedad lo viven hoy como un problema

![Puente de Oresund, entre Dinamarca y Suecia, visto desde territorio sueco [Wikipedia]](/documents/10174/16849987/suecia-migracion-blog.jpg "Puente de Oresund, entre Dinamarca y Suecia, visto desde territorio sueco [Wikipedia]")

▲ Puente de Oresund, entre Dinamarca y Suecia, visto desde territorio sueco [Wikipedia]

ANÁLISIS / Jokin de Carlos

Suecia ha tenido la reputación, desde la Segunda Guerra Mundial, de ser un país abierto a los inmigrantes y de desarrollar políticas sociales tolerantes y abiertas. Sin embargo, el aumento del número de inmigrantes, la lenta adaptación cultural de algunas de esas nuevas comunidades, especialmente la musulmana, y los problemas de violencia generados en áreas de mayor vulnerabilidad han provocado un intenso debate en la sociedad sueca. La opinión de que una generosa política migratoria puede estar destruyendo la identidad sueca y haciendo la vida más difícil para los suecos nativos ha alimentado el voto de cierta oposición de derechas, si bien los socialdemócratas revalidaron el año pasado el apoyo ciudadano para un Gobierno que mantiene las políticas tradicionales con cierto mayor énfasis en la expulsión de aquellos cuya solicitud ha sido rechazada.

Política migratoria

Uno de los problemas históricos de Suecia ha sido su baja tasa de fecundidad, que alrededor de la década de 1960 había ya caído al umbral de 2,1 hijos por mujer necesarios para el reemplazo poblacional. Eso era algo que amenazaba el célebre estado de bienestar sueco, por la necesidad de ingresos por impuestos que mantuvieran los generosos servicios públicos, de forma que el país promovió la llegada de inmigrantes. Al mismo tiempo, la necesidad de mano de obra también era planteada por el desarrollo de la industria nacional.

Suecia surgió de la Segunda Guerra Mundial en buenas condiciones. No sufrió la destrucción de otras naciones, al quedar territorialmente en los márgenes del conflicto, y pudo consolidar una industria metalúrgica que, gracias a la producción de sus minas de hierro, se había beneficiado de vender a los dos bandos en guerra. Ese desarrollo industrial requería de una gran fuerza de trabajo que la baja natalidad propia y la concentración de la población en la costa y en el sur, fuera de los núcleos industriales, dificultaban reunir. Además, el estado de bienestar sueco y las continuas décadas de paz crearon una clase media que no quería trabajar en la nueva industria por los bajos salarios que esta ofrecía para resultar competitiva.

Para resolver la falta de mano de obra y así mantener el progreso económico, desde la década de 1950 Suecia recurrió a la inmigración. El Gobierno abrió primero la frontera a quienes buscaban asilo o trabajo y luego construyó grupos de viviendas, generalmente de baja calidad, cerca de las áreas industriales donde los recién llegados podían encontrar empleos sin ningún requisito de idioma. Cuando el impacto cultural de esas incorporaciones era demasiado grande en algunas áreas, el Gobierno procedía a cerrar las fronteras, restringiendo la inmigración. Cuando se necesitaran nuevos trabajadores, el Gobierno volvía a abrir la frontera.

Este sistema ayudó a un importante avance económico, pero también aisló a muchos grupos sociales, que se quedaron estancados en áreas de bajos ingresos sin apenas posibilidad de desarrollo ni integración social.

Desarrollo histórico

Tanto durante la Segunda Guerra Mundial como a su término, Suecia fue un destino importante para personas procedentes de Noruega, Dinamarca, Polonia, Finlandia y las Repúblicas Bálticas que escapaban de la guerra o de la destrucción que creó; también fue un destino neutral para muchos judíos. En 1944, había en Suecia más de 40.000 refugiados; si bien muchos regresaron a sus países tras la contienda, un grupo considerable de ellos se quedó, principalmente estonios, letones y lituanos, cuyas naciones de origen fueron incorporadas a la URSS.

En 1952, Suecia, Dinamarca y Noruega formaron el Consejo Nórdico, creando un área de libre comercio y libertad de movimiento, a la que Finlandia se unió en 1955. Con esto, miles de migrantes fueron a Suecia para trabajar en la industria, principalmente de Finlandia pero también de Noruega, que aún no había descubierto sus reservas de petróleo. Esto aumentó el porcentaje de la población inmigrante del 2% en 1945 al 7% en 1970. Todo esto ayudó a Tage Erlander (primer ministro de Suecia entre 1946 y 1969) a crear el proyecto "Sociedad Fuerte", dirigido a aumento del sector público y el estado del bienestar. Sin embargo, este flujo de mano de obra comenzó a dañar a los trabajadores suecos nativos y, en consecuencia, en 1967, los sindicatos comenzaron a presionar a Erlander para que limitara la inmigración laboral a los países nórdicos.

En 1969, Erlander renunció al cargo y fue sustituido por su protegido, Olof Palme. Palme era miembro del sector más radical de los socialdemócratas y quería aumentar aún más el estado de bienestar, continuando el proyecto de su predecesor a una mayor escala.

Con el fin de atraer una fuerza laboral más grande sin enojar a los sindicatos, Palme comenzó a utilizar la retórica a favor de los refugiados, abriendo las fronteras de Suecia a las personas que escapaban de las dictaduras y la guerra. Al mismo tiempo, estas personas serían trasladadas a vecindarios industriales, construidos especialmente para ellos en áreas industriales cercanas donde trabajarían. Al mismo tiempo, Palme trató de hacer de Suecia un país atractivo para los inmigrantes mediante políticas de asimilación a favor del multiculturalismo.

Durante este período, personas de muchas nacionalidades comenzaron a llegar al país: desde quienes escapaban del conflicto en Yugoslavia o la ley marcial en Polonia a quienes huían de Oriente Medio y América Latina. Estas nuevas poblaciones se establecieron lejos de núcleos demográficos nativos suecos; debido a esto muchos vecindarios de la clase trabajadora se convirtieron en guetos aislados. En 1986, Palme fue asesinado y su sucesor, Ingvar Carlsson, cambió la política de inmigración y comenzó a aceptar solo a aquellos que configuraran como refugiados de acuerdo con las normas de las Naciones Unidas.

Durante la década de 1990, el aumento de los conflictos en lugares como Somalia, Yugoslavia y varias naciones africanas hizo aumentar el flujo de refugiados de guerra, y muchos de ellos fueron a Suecia. En 1996 se creó el Ministerio de Migración y Política de Asilo. Sin embargo, los dos mayores movimientos de personas de países extranjeros se producirían a raíz de los siguientes conflictos de Irak e Siria. El gobierno conservador de Fredrik Reinfeldt comenzó a acoger a un gran volumen de refugiados iraquíes, que en 2006 se convirtieron en la segunda minoría más grande del país, después de los finlandeses. En 2015, el gobierno socialdemócrata de Stefan Löfven abrió la frontera a los refugiados sirios, que llegaron en masa, huyendo de la Guerra Civil siria y del empuje de Daesh.

Esta sucesión de olas de inmigrantes de Oriente Medio agravaron algunos problemas: en muchos vecindarios, los llegados de fuera no se sienten como en Suecia, principalmente porque estos fueron construidos para "no ser Suecia"; además, la difícil integración y los trabajos mal pagados alimentan las pandillas y el crimen organizado. Todo esto llevó a Löfven a aplicar una política de migración más estricta en 2017, aceptando menos solicitantes de asilo y comenzando a expulsar a aquellos cuyas solicitudes de asilo habían sido denegadas.

Como se puede ver la tendencia en Suecia es abrir las fronteras a la inmigración cuando esta es necesaria y cerrarlas cuando esta comienza a provocar tensiones sociales.

Orígenes de la población inmigrante

Suecia se ha convertido en una sociedad étnicamente muy diversa, donde casi el 22% de la población tiene antecedentes extranjeros. Hasta 2015, la mayor minoría étnica en eran los finlandeses, que a finales del pasado siglo superaban los 200.000. A raíz de la guerra de Irak y de la crisis migratoria siria, las personas procedentes de Oriente Medio han pasado a ser el mayor grupo.

En la actualidad, el 8% de los habitantes de Suecia procede de un país de mayoría musulmana –básicamente de Siria e Irak, pero también de Irán–, si bien solo el 1,4% de la población practica la religión musulmana (alrededor de 140.000 personas en 2017), pues también existen inmigrantes procedentes de esos países con otras adscripciones religiosas, como cristianos, drusos, yazidis o zoroastrianos. Estos números pueden haber aumentado ligeramente, si bien no para provocar cambios muy drásticos en la demografía.

A pesar de no ser especialmente numerosa, la comunidad musulmana ha generado atención mediática a raíz de diversas polémicas. En 2006, Mahmoud Aldebe, miembro del Consejo Musulmán de Suecia, planteó por carta a los partidos políticos del Riksdag y al Gobierno sueco demandas especialmente controvertidas, como derecho a vacaciones islámicas específicas, financiamiento público especial para la construcción de mezquitas, que todos los divorcios entre parejas musulmanas sean aprobados por un imán, y que a los imanes se les permita enseñar el Islam a niños musulmanes en escuelas públicas. Esas demandas fueron rechazadas por las autoridades y la clase política de Suecia. También se ha dado el caso de que algunas asociaciones musulmanas o mezquitas han invitado a predicadores radicales, como Haitham al-Haddad o Said Rageahs, cuyas conferencias fueron finalmente prohibidas.

Áreas Vulnerables y crimen organizado

El Gobierno sueco ha designado algunos barrios como Áreas Vulnerables (Utsatt Område). No son propiamente “No-Go Zones”, porque en ellas tanto los agentes policiales, como los servicios sanitarios o los medios de comunicación pueden entrar. Se trata de áreas de menor seguridad que exigen una mayor atención de las autoridades.

Algunas de ellas se encuentran en Malmö, ciudad con la mayor tasa de criminalidad del país, principalmente debido a su ubicación. Malmö se encuentra al otro lado del puente de Oresund, que conecta Dinamarca con Suecia y es la única ruta por tierra entre Suecia y el continente sin tener que rodear el Báltico. Allí diversas pandillas y mafias participan en el tráfico de drogas y de personas, al tiempo que se enfrentan entre ellas en una pugna por el control del espacio. Grupos de este tipo también actúan en Rotterdam, en relación a la actividad generada por su importante puerto.

A pesar de la impresión dada por ciertos mensajes contrarios a la inmigración, la comisión de delitos en Suecia se encuentra en niveles parecidos a los de 2006. Después de ese año el número de delitos descendió, para subir de nuevo en 2010 y 2012. Podría establecerse una relación entre ese ascenso y la crisis económica, que supuso un aumento del desempleo, pero no está tan clara su vinculación con los registros de inmigración. La llegada de iraquíes en 2005 no conllevó una mayor inseguridad en las calles de Suecia y tampoco lo ha hecho la recepción de sirios en los recientes años. La tasa de homicidios en Suecia es de 1,1 por cada cien mil habitantes –por debajo de otros muchos países europeos–, y hay más delitos registrados por nativos suecos que por extranjeros, según el Consejo Nacional Sueco para la Prevención del Delito.

No obstante, las mafias que operan en Suecia se componen en su mayoría de ciertos grupos étnicos. Su formación se derivó especialmente de la llegada de personas de Yugoslavia, tanto de trabajadores de la década de 1970 como de refugiados de las guerras balcánicas de la década de 1990. El principal de esos grupos, conocido como Yugo Mafia, está hoy liderada por Milan Ševo, apodado “El Padrino de Estocolmo”. Otros grupos son K-Falangen y Naserligan, compuestos por albaneses; la Legión Werefolf, formada por sudamericanos, y los Gangsters, originales por los asirios (minoría cristiana de Siria). No obstante, uno de los más grandes es Brödraskapet o la Hermandad, fundada en 1995, con más de 700 miembros que en su totalidad son suecos nativos y con mucha presencia en las cárceles suecas.

![Movimientos migratorios de Suecia entre 1850 y 2007. En rojo, llegada de inmigrantes; en azul, salida de emigrantes [Wikipedia-Koyos]](/documents/10174/16849987/sueci-migracion-tabla.png "Movimientos migratorios de Suecia entre 1850 y 2007. En rojo, llegada de inmigrantes; en azul, salida de emigrantes [Wikipedia-Koyos]")

Movimientos migratorios de Suecia entre 1850 y 2007. En rojo, llegada de inmigrantes; en azul, salida de emigrantes [Wikipedia-Koyos]

Terrorismo

Desde 2011 en Suecia se han producido tres ataques terroristas; un cuarto ataque pudo se evitado al ser detectada con tiempo su preparación. El primero fue realizado por Anton Lundin Pettersson, un neonazi sueco que en 2015 atacó la Escuela Trollhättan, donde mató a cuatro personas, todas ellas inmigrantes. El siguiente fue perpetrado por el Movimiento de Resistencia Nórdica, una organización neonazi, que actuó contra un centro de refugiados y el café de una organización de izquierdas; en el ataque solo se produjo un herido. El tercero, el más conocido, fue perpetuado en 2017 por un hombre de Uzbekistán aparentemente reclutado por Daesh, que arremetió con un camión contra viandantes en el centro de Estocolmo, matando a cinco personas e hiriendo a catorce.

De los tres atentados, solo uno tuvo motivación yihadista, a diferencia del peso que el terrorismo islamista ha tenido en otros países europeos con mayor población musulmana. En cualquier caso, la segregación que se vive en algunas comunidades y el adoctrinamiento radical que se da en ellas llevó a jóvenes suecos musulmanes a marchar a Siria para encuadrarse en Daesh y las autoridades siguen de cerca su posible retorno.

Aciertos y errores

Durante mucho tiempo, desde la izquierda europea se puso a Suecia como ejemplo de modelo socialdemócrata exitoso; ahora, desde ciertos grupos de derecha, se le pone como ejemplo de multiculturalismo fallido. Probablemente ambas afirmaciones son una exageración con fines partidistas. No obstante, lo cierto es que Suecia cuenta con un bienestar generoso que está costando mantener, y que en su también generosa apertura de fronteras ha cometido errores que no han facilitado la integración de la nueva población. Todo parece indicar que Löfven continua el camino que empezó en 2017 y se ha aumentado la presencia policial en las calles así como un endurecimiento en las políticas de inmigración, siguiendo a su vez las políticas hechas en Dinamarca.

Tiempo tendrá que pasar para ver qué resultados estas políticas tendrán en una futura Suecia.

*En la mitología nórdica, el Valhalla es un enorme y majestuoso salón al que, en la otra vida, aspiran a entrar los héroes

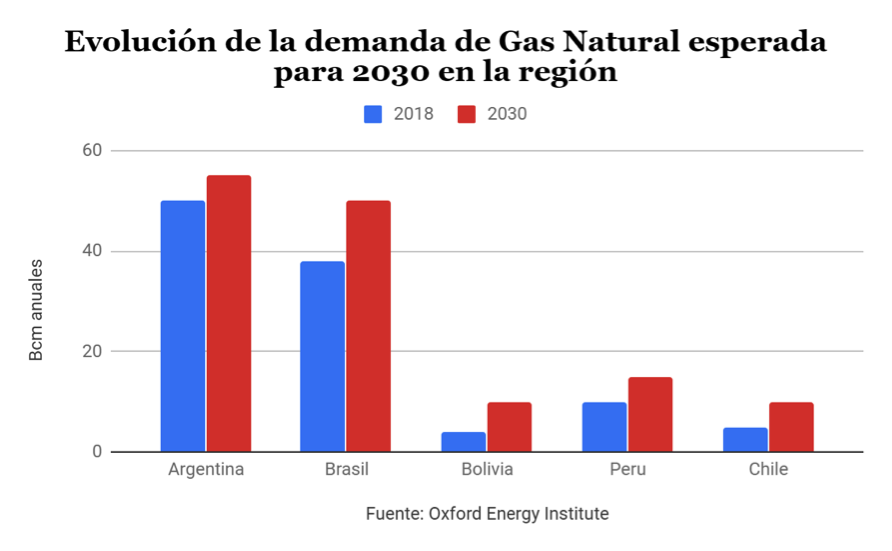

La próxima autosuficiencia gasista de sus dos grandes vecinos compradores obliga al Gobierno boliviano a buscar mercados alternativos

![Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]](/documents/10174/16849987/bolivia-gasnatural-blog.jpg "Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]")

▲ Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]

ANÁLISIS / Ignacio Urbasos Arbeloa

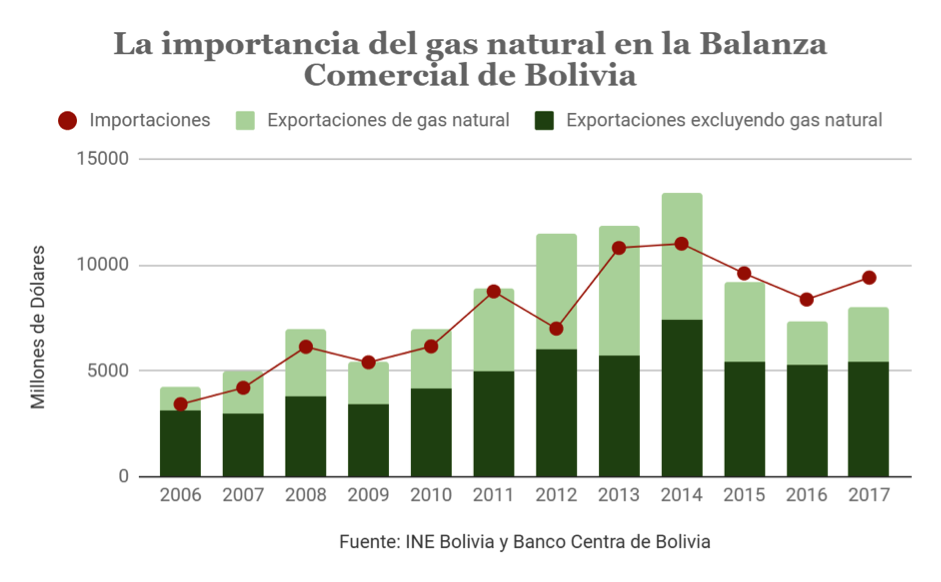

Bolivia, bajo el mandato de Evo Morales, es la única historia de éxito económico de todos los países latinoamericanos que abrazaron el populismo de izquierdas al comienzo del presente siglo. El país altiplánico ha logrado junto a Panamá y República Dominicana el mayor crecimiento de PIB de la región en el último lustro, y todo esto en un difícil contexto de decrecimiento por parte de sus principales socios comerciales: Argentina y Brasil[1]. La estabilidad política aportada por Evo Morales desde 2006, sumada a políticas macroeconómicas prudentes de carácter contracíclicas y una nueva gestión de los hidrocarburos son parte de la fórmula de este éxito. A pesar de todo, existen enormes riesgos para Bolivia de carácter económico y político. Por un lado, el gas natural supone un 30% de las exportaciones y su destino es exclusivamente Brasil y Argentina, países que se hallan cerca de la autosuficiencia gasística. Encontrar vías alternativas no es una tarea sencilla para un Estado sin salida al mar, con un conflicto diplomático con Chile y separado por la Cordillera de los Andes del Perú. Además, la apuesta del gobierno boliviano por explotar el litio por medio de empresas nacionales que integren su procesamiento para favorecer la industrialización es una estrategia arriesgada que puede dejar al país fuera del creciente mercado del litio mundial. Por último, Evo Morales y el MAS han seguido una creciente tendencia autoritaria, permitiendo la reelección del presidente, atentando contra la separación de poderes y la reciente constitución de 2009. La nueva Bolivia enfrenta en la próxima década el desafío de reorientar sus exportaciones de gas natural, diversificar su economía y consolidar una democracia real que permita un crecimiento sostenido de su economía y su papel como actor regional.

Gas Natural: en el centro del debate político del s.XXI

Durante las fracasadas exploraciones petrolíferas en el Chaco de los años 1960, acontece el descubrimiento de abundantes reservas de gas natural de gran potencial económico. Si bien se trataba de un recurso de menor valor que el del crudo, pronto se desarrolla una incipiente industria gasista de la mano de compañías extranjeras, principalmente norteamericanas como la Standard Oil. En 1972 se produce una primera nacionalización, con el surgimiento de YPFB como la empresa estatal encargada de la exploración, producción, transporte y refino de los recursos energéticos bolivianos en colaboración con empresas extranjeras. Ese mismo año, se construirá el primer gasoducto exportador, con dirección a Argentina. Para 1999, Bolivia exportará gas natural a Brasil por medio del gasoducto Santa Cruz-Sao Paulo, cuyo proyecto supuso más de 8 años de negociaciones y obras e introdujo a Petrobras como un importante actor en el sector. De este modo, Bolivia entra al siglo XXI con una creciente industria gasista, mayoritariamente privatizada por el primer gobierno de Gonzalo Sánchez de Lozada, y aupada por un modelo fiscal muy favorable para las compañías extranjeras[2].

El año 2001 marca el inicio de una convulsa etapa política en Bolivia con la denominada Guerra del Agua. Una oleada de protestas surgida de la privatización de los servicios municipales de aguas en el marco de negociaciones financieras entre el FMI y el Gobierno de Hugo Banzer. En el centro neurálgico de dichas protestas en Cochabamba surgió la figura de Evo Morales, líder cocalero que irá incrementando su popularidad de forma imparable. El gas se convertirá en protagonista en 2003, con una nueva oleada de protestas en contra de la construcción de un gasoducto de gas natural desde Tarija a Mejillones (Chile) para consumo de la industria minera de este país y exportación a México y EEUU en forma de GNL. La oposición al proyecto argumentaba la incoherencia histórica de aportar recursos bolivianos a la explotación de la región minera perdida frente a Chile en la Guerra del Pacífico (1879-1883) y que privó a Bolivia de una salida al mar. Además, se proponía un gasoducto alternativo, más costoso, que atravesase Perú, pero que supuestamente beneficiaría la región norte de Bolivia y no supondría una humillación nacional. Las protestas tomaron un cariz nacionalista e indigenista convirtiéndose en una auténtica revolución que bloqueó La Paz, el aeropuerto internacional y sumió el país entero en la violencia y el desabastecimiento. El presidente Lozada terminó renunciando y la mayoría de su gobierno huyendo al extranjero, mientras el proyecto quedaba cancelado y enterrado para siempre.

El nuevo presidente Mesa llega al poder con la promesa de llamar a un referéndum vinculante sobre el gas, al establecimiento de una Asamblea Constituyente y a una reforma de la Ley de Hidrocarburos, que incluyera la revisión de los procesos de privatización. El referéndum termina por dar la victoria a las propuestas de Carlos Mesa, si bien con una baja participación y una confusa redacción de las preguntas. El presidente Mesa, incapaz de capitalizar la legitimidad que le otorgaba el plebiscito renuncia al cargo y convoca elecciones presidenciales anticipadas en 2005, que llevan al poder al primer presidente indígena de la historia de Bolivia, Evo Morales, por mayoría absoluta. De esta forma el gas natural se convierte en el principal catalizador del cambio político en Bolivia.

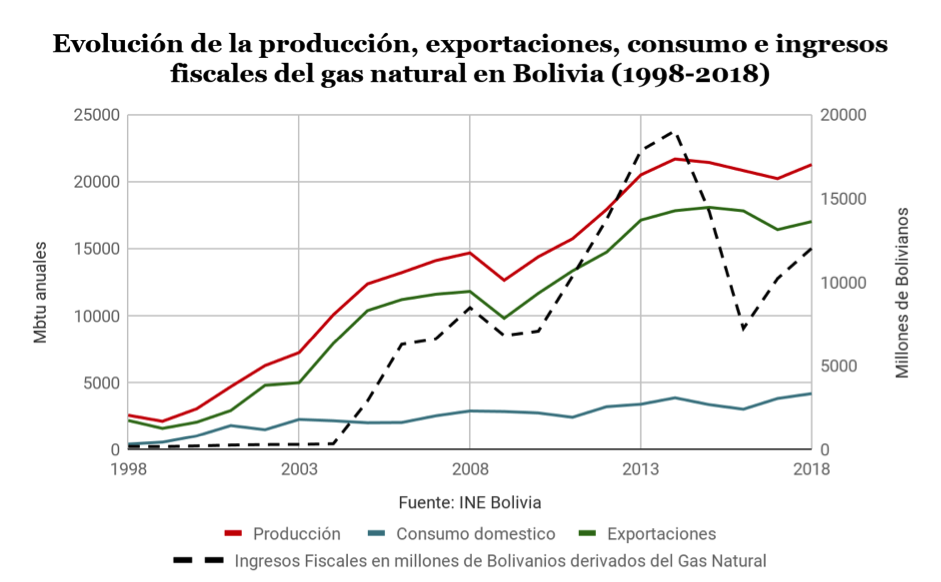

La reforma de los hidrocarburos

La llegada de Evo Morales supuso un profundo cambio en el marco legal de los hidrocarburos. En 2006 se promulga la nueva ley de hidrocarburos “Héroes del Chaco”, que nacionaliza los recursos energéticos de Bolivia, expropia el 51% de las acciones de empresas involucradas en el sector y establece un impuesto directo sobre los hidrocarburos del 50% sujeto a una regalía extra del 32% a YPFB en aquellos yacimientos de más de 100 mcf de producción anual[3]. Esta legislación, en palabras de Evo Morales “daba la vuelta a la tortilla, pasando de 18% a 82% en los ingresos del Estado sobre los hidrocarburos”[4]. La legislación, aunque adornada con una retórica radical revolucionaria, ha demostrado ser moderada y viable en el medio plazo, ya que permite en la práctica fórmulas fiscales mucho menos gravosas para las multinacionales energéticas y no implicó grandes expropiaciones de activos. Tal y como se puede ver en la gráfica inferior, los ingresos fiscales derivados del gas natural crecieron enormemente desde 2005, año de la reforma, sin afectar dramáticamente a la producción de gas natural. Además, esta reforma vino acompañada de máximos históricos en el precio de las materias primas en 2006, 2007 y 2008, amortiguando la reducción porcentual en los ingresos de las compañías extranjeras. En el año 2009 Bolivia incluye en el artículo 362 la primacía de contratos de servicios petroleros, una fórmula en la que las multinacionales no obtienen ningún derecho sobre los hidrocarburos extraídos, pero son remuneradas por los servicios prestados.

Desde la reforma, las exportaciones han sido relativamente estables, aupadas por una creciente demanda tanto en Brasil como Argentina. El caso más polémico se dio en el invierno de 2016, especialmente frío, en el que Bolivia paralizó sus exportaciones debido a tareas de mantenimiento en el campo Margarita. Este hecho desenmascaró una tozuda realidad sobre las reservas demostradas de gas natural en Bolivia y la necesidad de aumentar las labores de exploración y perforación en el país. Las reservas actuales de Bolivia ascienden a 283 bcm (10 tcf), suficientes para solamente 10 años de actividad exportadora al ritmo actual. Conocedora de esta situación límite, la corporación YPFB ha lanzado para 2019 una campaña de inversión que asciende a los 1.450 millones de dólares, de los cuales 450 irán dedicados a labores de exploración[5]. Buena parte de la inversión en el sector durante los últimos años ha ido dirigida a industrializar la producción de gas natural en lugar de labores de exploración, construyendo plantas de refino como la planta de amoniaco y urea de Bulo Bulo[6]. Actualmente trabajan en labores de exploración y producción Total, Shell, Repsol y Petrobras[7]. Este esfuerzo pretende contestar el informe del FMI que consideraba demasiado escasas las reservas de gas natural en Bolivia para convertir al país en un centro energético regional, máxima aspiración de Evo Morales[8]. Para YPFB, existen unas reservas probables de 850 bcm (35 tfc) que garantizarían una larga vida para el sector gasista, pero que debería repensar su política fiscal para volver a atraer empresas extranjeras, que a día de hoy solo suponen el 20% de la inversión total[9].

El futuro del gas natural boliviano

De acuerdo con los contratos firmados con Brasil (1999) y Argentina (2005) los precios de exportación están indexados a una canasta de hidrocarburos, que en general ha garantizado a Bolivia un precio muy favorable, superior al de Henry Hub, pero que hace al país igualmente dependiente de las fluctuaciones en los precios internacionales de las materias primas. Sin embargo, la revolución de tecnología no convencional y nuevas formas de transporte ahora más económicas como el GNL están transformando la realidad del mercado del gas natural en el Cono Sur. Esta nueva coyuntura, ligada a la finalización de los contratos con Brasil en 2019 y Argentina en 2026, pone en jaque el futuro del principal activo de la economía boliviana.

Tal y como se muestra en el gráfico, la balanza comercial boliviana y su estabilidad fiscal dependen de los volúmenes exportados de gas natural y su precio internacional. La supervivencia del modelo económico actual boliviano y la presidencia de Evo Morales dependen en gran medida de los ingresos derivados de este hidrocarburo, siendo un factor fundamental para el futuro de la República Plurinacional de Bolivia.

Brasil

Desde 1999 Brasil se convierte en el principal destino de las exportaciones de gas natural, siendo en el periodo 2001-2005 el único cliente de Bolivia. Esta posición permitió la entrada de Petrobras como principal inversor en el sector hasta el año de la nacionalización, suponiendo una importante fricción diplomática entre ambos países. Fue la complicidad entre Morales y Lula, así como la importancia de mantener la armonía entre los gobiernos de izquierdas en la región, lo que permitió evitar una confrontación mayor entre ambos países. A pesar de las palabras del presidente de Petrobras en 2006, Sergio Gabrielli, anunciando el fin para siempre de la compañía en Bolivia, esta ha continuado siendo un importante inversor debido a la rentabilidad de sus actividades y la importancia estratégica del gas boliviano para Brasil.

Parece evidente que el gas natural va a jugar un papel importante en el futuro de Brasil, ya que la principal fuente de electricidad en el país, la hidroeléctrica, requiere de otras fuentes que la sustituyan cuando haya escasez de lluvias, tal y como ocurrió entre 2012 y 2014. Este contexto favoreció la entrada de gas natural en el mix eléctrico, que pasó de un 5% en 2011 a un 25% para 2015[10]. Sin embargo, Brasil comenzó hace una década con las revolucionarias explotaciones de hidrocarburos presal, que han permitido al país aumentar su producción de crudo de 1,8 mbd en 2008 a 2,6 mbd en 2018. Se espera que la producción de gas natural asociado a estos campos entre al mercado brasileño conforme se vaya construyendo la infraestructura necesaria que conecte los yacimientos off-shore con la todavía insuficiente red de gasoductos, algo que se prevé mejorar con la entrada de actores privados al sector tras la reforma energética de 2016. Igualmente, Brasil ya cuenta con 3 plantas para importar GNL, lo que le permite diversificar sus importaciones, tal como hizo durante 2018 cuando Bolivia no pudo suministrar los 26 millones de metros cúbicos al día acordados en 1999. Todo esto pone en una posición privilegiada para la negociación a Petrobras y Bolsonaro, situado en las antípodas ideológicas de Morales, y que podría apostar por aumentar las importaciones del cada vez más barato GNL norteamericano y reducir el volumen de gas boliviano. En cualquier caso, debido a ciertos incumplimientos en el suministro de gas desde Bolivia, el contrato se extenderá durante al menos dos años más hasta que se alcancen los volúmenes pendientes de entregar y que Brasil ya ha pagado.

Argentina

El otro mercado de gas natural para Bolivia también está inmerso en profundas transformaciones, en este caso derivado de las técnicas no convencionales de shale y tight oil. El yacimiento de Vaca Muerta, considerado uno de los mayores depósitos de shale del mundo, ha comenzado a producir los primeros retornos tras años de inversiones por parte de YPF y otras multinacionales. A pesar de la inestabilidad económica argentina y las reformas fiscales exigidas por el FMI que retrasarán el desarrollo total de este yacimiento gigante[11], se prevé que para 2022 su producción cubra aproximadamente el 80% de las importaciones bolivianas, volviendo a la senda de la autosuficiencia alcanzada en buena parte de la década de los 90 y el 2000[12]. Por el momento Argentina ya ha logrado renegociar los volúmenes de gas natural importados en verano y en invierno de forma más favorable a la demanda interna[13]. Además, Argentina autorizó exportar gas natural a Chile tras 12 años de interrupción[14] y realizó su primera exportación de GNL en mayo de 2019[15], lo que constituyen primeros síntomas de una creciente producción doméstica.

Parece evidente que el mercado argentino no tendrá un largo recorrido para el gas natural boliviano y que probablemente ponga fin a sus importaciones cuando termine el contrato en 2026. Otras opciones pasan por emplear la completa red de gasoductos argentinos como tránsito a otros destinos vía GNL o a vecinos como Uruguay, Paraguay o incluso Chile.

Perú

Desde hace unos meses, Bolivia ha articulado una campaña de diplomacia pública para lograr extender un gasoducto exportador a Puno, ciudad peruana situada en el Lago Titikaka. Si bien Perú tiene una importante producción de gas natural en Camisea que le permite exportar grandes cantidades de GNL, el país lanzó un programa conocido como Siete Regiones para universalizar el acceso al gas natural. El sur de Perú puede abastecerse de forma más económica por medio de importaciones bolivianas debido a la proximidad del gasoducto de La Paz, pero existen reticencias, especialmente en la oposición fujimorista, a importar un bien excedentario en el país. Esta fórmula sería integrada en un plan para exportar desde Bolivia gas licuado de petróleo a esta misma zona, mientras que Perú construiría un gasoducto para importar petróleo y derivados desde el puerto de Ilo, en el Pacífico, a La Paz. Para Bolivia, el mercado peruano puede ser una solución temporal mientras se siguen diversificando las exportaciones, pero tendrá una fecha de caducidad temprana dadas las reservas de gas natural peruanas, el doble que las bolivianas, y la tendencia lógica a una mayor producción doméstica que cubra la demanda de todo el país. Igualmente, parece sensato pensar que la costa de Perú será en el futuro uno de los puntos por donde Bolivia podría exportar su gas natural en forma de GNL si el mercado regional está saturado.

Chile

Desde un punto de vista económico, Chile es el país más atractivo para las exportaciones bolivianas. Carece de reservas de gas natural y su zona minera, de alta demanda energética, se sitúa en una zona relativamente próxima a la red de gasoductos y yacimientos de Bolivia. Sin embargo, la ya centenaria disputa por los territorios originariamente de Bolivia anexionados por Chile en la Guerra del Pacífico (1879-1883) han sido un obstáculo insalvable en el presente siglo. Cabe mencionar que durante los años 50 y 60 Bolivia exportó petróleo a Chile y a EEUU por medio del oleoducto Sica Sica-Arica; es decir, la negativa a exportar gas natural a Chile ha sido una bandera empleada por Evo Morales y no una tradición histórica en la relación de estos países.

Tras las enormes movilizaciones producidas por la Guerra del Gas, Evo Morales supo catalizar el fervor popular y utilizar la disputa territorial para incrementar su popularidad. De hecho, buena parte de sus esfuerzos en la anterior legislatura se centraron en lograr la ansiada salida al mar por medio de la Corte Internacional de Justicia de la Haya. En 2018 este tribunal falló de forma favorable para Chile, dictaminando que este país no tiene el deber de negociar con Bolivia un arreglo territorial. La negativa de Morales a exportar gas natural a Chile parece que continuará mientras dure su presidencia.

Sin embargo, el tratado de Paz y Amistad de 1904 firmado por ambos estados otorga a Bolivia plena autonomía aduanera en los puertos chilenos de Arica y Antofagasta y el derecho a mantener mercancía en tránsito por 12 meses, con almacenamiento sin costo para sus importaciones, y 60 días de almacenamiento gratuito para sus exportaciones. Estas condiciones parecen las ideales para la construcción de una planta de GNL en Arica o Antofagasta que permita exportar gas natural por vía marítima mientras se abastece el norte chileno, necesitado de gas natural barato que permita desplazar al carbón. Las difíciles relaciones políticas entre ambos países complican la viabilidad de este proyecto, que no debe ser descartado cuando Morales abandone la presidencia y exista una mayor sintonía, tal y como ocurrió con Pinochet y Banzer en el poder.

Consumo doméstico