Entradas con Categorías Global Affairs .

La constante expansión del cultivo en los países de Mercosur les lleva a superar el 50% de la producción mundial

La soja es el producto agrícola con mayor crecimiento comercial en el mundo. Las necesidades de China e India, grandes consumidores del fruto de esta planta oleaginosa y sus derivados, convierten a Sudamérica en un granero estratégico. Su rentabilidad ha incentivado la extensión del cultivo, especialmente en Brasil y Argentina, pero también en Paraguay, Bolivia y Uruguay. Su expansión está detrás de recientes desforestaciones en el Amazonas y en el Gran Chaco. Tras los hidrocarburos y los minerales, la soja es la otra gran materia prima de Sudamérica.

ARTÍCULO / Daniel Andrés Llonch [Versión en inglés]

La soja se ha cultivado en las civilizaciones asiáticas durante miles de años; hoy su cultivo está también ampliamente difundido en otras partes del mundo. Ha pasado a ser el grano oleaginoso más importante para el consumo humano y la alimentación animal. De grandes propiedades nutritivas, por su alto contenido proteínico, la soja se comercializa tanto en grano como en sus derivados de aceite y de harina.

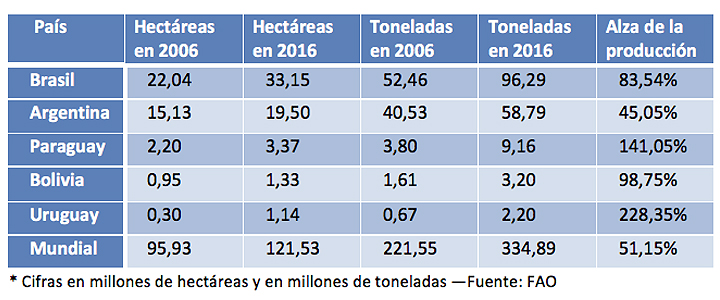

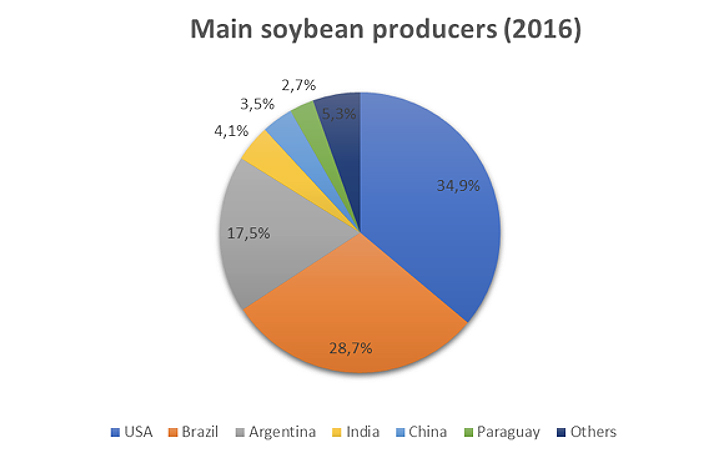

De los once mayores productores de soja, cinco están en Sudamérica: Brasil, Argentina, Paraguay, Bolivia y Uruguay. En 2016, esos países fueron el origen del 50,6% de la producción mundial, cuyo total alcanzó los 334,8 millones de toneladas, según los datos de la FAO. El primer productor fue Estados Unidos (34,9% de la producción mundial), seguido de Brasil (28,7%) y Argentina (17,5%). En la lista siguen India y China, aunque lo significativo de este último país es su gran consumo, que en 2016 le obligó a importar 83,2 millones de toneladas. Gran parte de esas necesidades de importación son cubiertas desde Sudamérica. La producción sudamericana se centra en las naciones de Mercosur (además de Brasil y Argentina, también Paraguay y Uruguay) y Bolivia.

La fuerte demanda internacional y la elevada rentabilidad relativa de la soja en los últimos años ha alimentado la expansión del cultivo de esta planta en la región del Mercosur. El boom del precio las materias primas, del que también participó la soja, originó unos beneficios que se dirigieron a la adquisición de nuevas tierras y equipamiento, lo que permitió a los productores aumentar su escala y eficiencia.

En Argentina, Bolivia, Brasil y Paraguay la superficie sembrada con soja es la mayoritaria (constituye más del 50% de la superficie total sembrada con los cinco cultivos más importantes de cada país). Si al grupo añadimos Uruguay, donde la soja ha gozado de una expansión más tardía, tenemos que la producción de esos cinco países sudamericanos ha pasado de 99 millones de toneladas en 2006 a 169,7 millones en 2016, lo que constituye un alza del 71,2% (Brasil y Bolivia han casi doblado su producción, algo superado por Paraguay y Uruguay, país donde se ha triplicado). En la década, esta área de Sudamérica ha pasado de aportar el 44,7% de la producción mundial a sumar el 50,6%. En ese tiempo, la superficie cultivada aumentó de 40,6 millones de hectáreas a 58,4 millones.

|

Países

Como el segundo mayor productor de soja del mundo, Brasil alcanzó en 2016 una producción de 96,2 millones de toneladas (el 28,7% del total mundial), con un área de cultivo de 33,1 millones de hectáreas. Su producción ha conocido un constante aumento, de forma que en el último decenio el volumen de la cosecha se ha incrementado en un 83,5%. El salto ha sido especialmente notable en los cuatro últimos años, en los que Brasil y Argentina han experimentado la mayor tasa de incremento del cultivo, con un promedio anual de 936.000 y 878.000 hectáreas, respectivamente, de acuerdo con el Departamento de Agricultura de Estados Unidos (USDA).

Argentina es el segundo país productor del Mercosur, con 58,7 millones de toneladas (el 17,5% de la producción mundial) y una extensión cultivada de 19,5 millones de hectáreas. La soja comenzó a sembrarse en Argentina a mediados de los años 70, y en menos de 40 años ha tenido un avance inédito. Este cultivo ocupa el 63% de las áreas del país sembradas con los cinco cultivos más importantes, frente al 28% de superficie que ocupan el maíz y el trigo.

Paraguay, por su parte, tuvo en 2016 una cosecha de 9,1 millones de toneladas de soja (el 2,7% de la producción mundial). En las últimas temporadas, la producción de soja ha aumentado a medida que se destinan más tierras para su cultivo. De acuerdo con el USDA, en las últimas dos décadas, la tierra dedicada al cultivo de soja ha aumentado constantemente en un 6% anual. Actualmente hay en Paraguay 3,3 millones de hectáreas de tierra dedicadas a esta actividad, lo que constituye el 66% de la tierra utilizada para los principales cultivos.

Por lo que se refiere a Bolivia, la soja se cultiva principalmente en la región de Santa Cruz. Según el USDA, representa el 3% del Producto Interno Bruto del país, y emplea a 45,000 trabajadores directamente. En 2016, el país cosechó 3,2 millones de toneladas (el 0,9% de la producción mundial), en una extensión de 1,3 millones de hectáreas.

Las plantaciones de soja ocupan más del 60 por ciento de las tierras cultivables de Uruguay, donde la producción de soja ha ido en aumento en los últimos años. De hecho, es el país donde más ha crecido la producción en términos relativos en la última década (un 67,7%), alcanzando en 2016 los 2,2 millones de toneladas y una extensión cultivada de 1,1 millones de hectáreas.

|

Aumento de la demanda

La producción de soja representa una fracción muy importante en el PIB agrícola de las naciones sudamericanas. Los cinco países mencionados juntamente con Estados Unidos conforman el 85,6% de la producción global, de forma que son los principales proveedores de la creciente demanda mundial.

Dicha producción ha experimentado un aumento progresivo desde su inserción en el mercado, con la excepción de Uruguay, cuya expansión del producto ha sido más reciente. En el periodo entre 1980 y 2005, por ejemplo, la demanda total mundial de soja se expandió en 174,3 millones de toneladas, o lo que es lo mismo, 2,8 veces. En este período la tasa de crecimiento de la demanda global fue acelerándose, desde un 3% anual en los 80 a un 5,6% anual en la última década.

En todos los países sudamericanos mecionados el cultivo de soja ha sido especialmente incentivado, por los beneficios que supone. Así, en Brasil, el mayor productor regional del grano oleaginoso, la soja aporta unos ingresos calculados en 10.000 millones de dólares en exportaciones, representando el 14% del total de productos comercializados por el país. En Argentina, el cultivo de soja pasó de representar el 10,6% de la producción agrícola en 1980/81 a más del 50% en 2012/2013, generando importantes beneficios económicos.

Las perspectivas de crecimiento de la demanda hacen prever una continuación en el alza de la producción. La Organización de las Naciones Unidas para la Alimentación y la Agricultura estima que la producción global superará los 500 millones de toneladas en 2050, lo que duplica el volumen consechado en 2010. Gran parte de esa demanda tendrá que ser atendida desde Sudamérica.

Los ciclos de la economía latinoamericana están muy ligados al precio de los minerales: los gráficos asombran

La atención de la opinión pública sobre el precio de las 'commodities' se centra muchas veces en los hidrocarburos, preferentemente el petróleo, por las consecuencias directas sobre los consumidores. Pero aunque en América Latina hay importantes productores de crudo, los minerales constituyen un activo más transversal en la economía de la región, sobre todo en Sudamérica. Así lo demuestran las líneas en buena medida paralelas que siguen la evolución de los minerales no energéticos y el crecimiento del PIB, tanto en momentos de 'boom' como de declive.

ARTÍCULO / Ignacio Urbasos Arbeloa [Versión en inglés]

La explotación minera es una actividad fundamental para muchas economías latinoamericanas. El sector tiene un enorme peso en las exportaciones y llegada de inversión extranjera, convirtiéndolo en una de las principales fuentes de divisas. Frente a la percepción general de la minería no energética como una industria madura, el sector demuestra seguir siendo atractivo para inversionistas, y capaz de seguir generando empleo y riqueza. La minería latinoamericana recibe el 30% de las inversiones mundiales en el sector, el cual espera una recuperación en los precios. El impacto de estas fluctuaciones tiene consecuencias directas en las economías del continente, algunas de las cuales dependen enormemente de la explotación y venta de estos recursos. El objetivo de este análisis es el de articular una explicación convincente del grado en el que estas variaciones de precios afectan a los PIB nacionales.

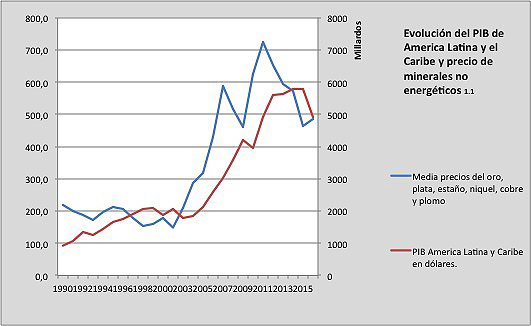

En primer lugar, es importante detallar la evolución cronológica de los precios en los principales minerales explotados en Latinoamérica. La tendencia general de los precios de las materias primas durante las últimas dos décadas ha estado marcada por una enorme volatilidad. El denominado súper ciclo de las commodities [1] dado aproximadamente entre 2003 y 2013, con un retroceso entre 2008 y 2009, se produce al mismo tiempo que la denominada década dorada de América Latina. Esta situación se produjo por un alza sin precedentes de la demanda mundial, gracias a los países emergentes liderados por China, la cual ha transformado el comercio exterior en la región desplazando a EEUU como primer socio de buena parte de estos países.

La evolución en los precios ha seguido un patrón muy similar en la minería no energética, que por norma general sigue las tendencias en precios del resto de las materias primas. Cómo podemos ver en el gráfico 1.1, la región de América Latina y Caribe ha tenido un crecimiento económico muy similar a la evolución promedio de los precios del oro, la plata, el estaño, el níquel, el plomo y el cobre. Es importante mencionar que la relación entre estas dos variables no es aislada, y debe analizarse en el mencionado contexto de un alza general de los precios de otras materias primas de vital importancia para la región cómo los hidrocarburos o los productos agrícolas.

|

[Los gráficos está confeccionados a partir de World Bank Data y estadísticas nacionales de Perú y Chile] |

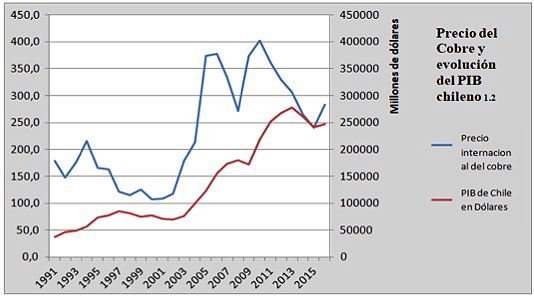

El caso de Chile puede ser de enorme utilidad. Chile cuenta con una economía particularmente especializada en la minería no energética, destacando la explotación del cobre, actividad en la cual es líder mundial y que supone el 50% de sus exportaciones. El sector minero en Chile [2] llegó a ser casi el 20% del PIB a mediados de la década del 2000; en 2017 ha supuesto en torno a un 9%. En el gráfico 1.2 vemos como el precio del cobre marca la senda económica del país, coincidiendo las mayores épocas de crecimiento económico chileno con el incremento de los precios del cobre. A pesar de tratarse de una de las economías más desarrolladas de la región [3], con un peso del sector servicios en el PIB del 74%, el país sigue condicionado por la coyuntura de su sector primario y concretamente la minería.

|

|

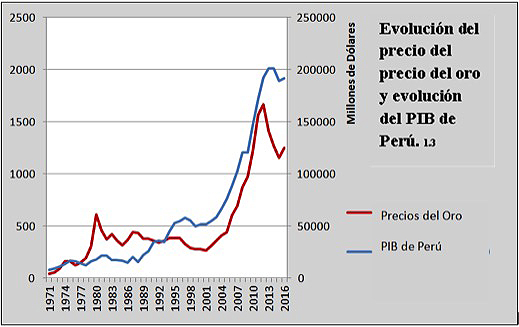

Otro caso interesante es el de Perú, un país cuyas exportaciones cuentan con una buena participación de minerales no energéticos [4], alcanzando en el caso del oro (18%) y el cobre (26%) conjuntamente el 46% de las mismas. De forma similar a Chile la participación de la minería en la economía es del 15% del PIB. De nuevo, podemos apreciar la correlación existente entre los precios de ciertos minerales no energéticos estratégicos y el crecimiento económico.

|

|

Esta relación es lógica y responde a varias realidades. Por un lado, el gran valor cuantitativo de las materias primas en las economías latinoamericanas, que concentran sus exportaciones en productos agrícolas, minerales y energéticos. Por otro lado, su importancia cualitativa ya que el sector genera grandes cantidades de empleo (hasta un 9% en Chile), es el objeto de muchas de las principales empresas de la región (5 de las 20 más grandes de Latinoamérica se dedican a la extracción), es la principal fuente de divisas y deja enormes beneficios para las arcas de los Estados, pues se rigen bajo un sistema impositivo particular más gravoso. De igual modo, buena parte del pago de deuda externa es sufragada por medio de estos ingresos, la inestabilidad en los precios podría traer de nuevo los fantasmas de la crisis de deuda de los ochenta, algo que ya es una realidad en el caso de Venezuela.

Si bien los países de América Latina no pueden ser analizados como una unidad heterogénea, en líneas generales la región sí que afronta un reto común: el ser capaz de reducir la dependencia de sus economías a la explotación y exportación de las materias primas. Una actividad que cuenta con elementos problemáticos como su impacto en el medio ambiente, un asunto particularmente complejo en la región por la reticencia de los grupos indígenas, o la calidad y estabilidad del empleo que generan. En cualquier caso, el desarrollo industrial de la región sigue siendo deficiente y cada vez hay más voces que alertan de que la década dorada de 2003-2013 no fue aprovechada para realizar los cambios estructurales necesarios para mitigar esta situación [5].

La existencia de complejas realidades socio-políticas en Latinoamérica ha llevado muchas veces a emplear los beneficios derivados de la extracción en políticas cortoplacista y electorales, una lacra que aumenta la exposición del bienestar social a los vaivenes del sector minero y energético. Si bien las predicciones sobre el precio de las materias primas apuntan a una inminente recuperación [6], no se prevé una situación similar a la dada en torno a 2008 cuando los precios alcanzaron máximos históricos. Esta nueva coyuntura exigirá el máximo a las economías latinoamericanas, que no contarán con una situación de la economía internacional tan favorable.