Entradas con Categorías Global Affairs .

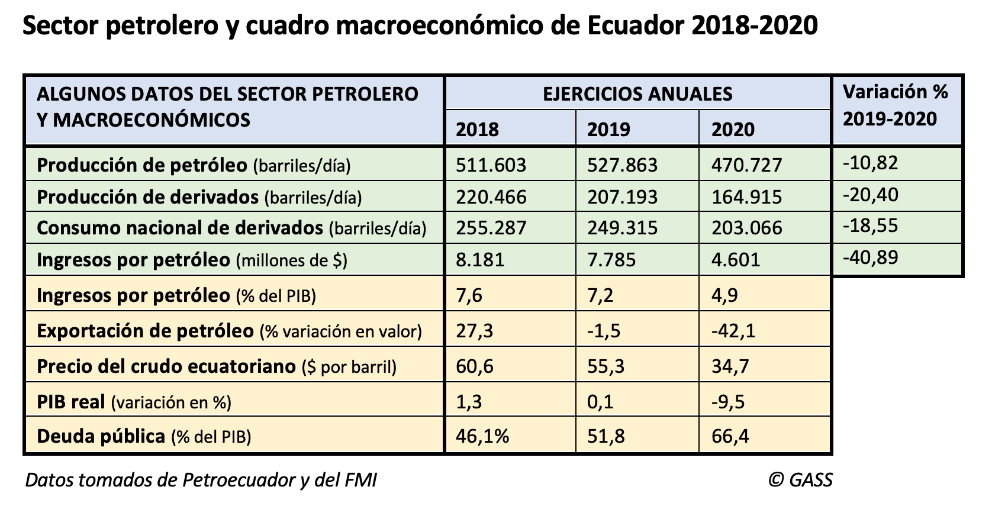

El país dejó el cartel para poder ampliar su bombeo, pero la crisis del Covid-19 ha recortado los volúmenes de extracción en un 10,8%

Construcción de una variante del oleoducto que cruza los Andes, desde la Amazonía ecuatoriana hasta el Pacífico [Petroecuador]

ANÁLISIS / Jack Acrich y Alejandro Haro

Ecuador abandonó el 1 de enero de 2020 la Organización de Países Exportadores de Petróleo (OPEP) para evitar tener que seguir sumándose a los recortes de producción impuestos por el grupo y que este acuerda con el ánimo de provocar una subida del precio mundial del crudo. Ecuador prefería vender más barriles, aunque fuera a menor precio, porque exportando más en última instancia podría aumentar sus ingresos y así salir de su grave situación financiera, que la emergencia por coronavirus no ha hecho sino acentuar, con una caída del PIB en 2020 de momento estimada en el 9,5%.

Sin embargo, las dificultades económicas internas y la difícil coyuntura internacional no solo han impedido a Ecuador un expandir el bombeo, sino que la producción de crudo ha caído un 10,8% en este último año. Ecuador extrajo en 2020 una media de 472.000 barriles diarios de petróleo, lastrada especialmente por la fuerte reducción de actividad en abril con el comienzo del confinamiento y luego no compensada el resto del año. Se trata de un volumen que queda por debajo de la línea de los 500.000 que siempre se había superado los recientes ejercicios (en 2019 la producción fue de 528.000), de acuerdo con las cifras de Petroecuador, la compañía estatal de hidrocarburos. La reducción del consumo mundial durante el año del Covid-19 también tuvo su correlación en un descenso del consumo de derivados en Ecuador, sobre todo gasolina y diésel, que bajó un 18,5%.

Una inversión internacional constreñida por el contexto de pandemia y un consumo reducido marcaban una situación que difícilmente podía llevar a un incremento de la producción. En 2020, Ecuador tuvo una caída en el valor de las exportaciones petroleras del 42,1% (el doble que el total de exportaciones), lo que combinado con un deterioro del precio del barril supuso una reducción del 40,9% en los ingresos públicos procedentes del sector petrolero, según los datos del Fondo Monetario Internacional (FMI).

Las cifras de los dos primeros meses de 2021 indican una acentuación de la caída de la producción de crudo (-4,73% respecto a enero y febrero de 2020) y de derivados (-7,47%), así como de la exportación de estos (-22,8%).

Recorte del gasto y búsqueda de ingresos petroleros

La salida de la OPEP no constituía ningún riesgo especial para Ecuador, que ya se ausentó de la organización en un periodo anterior. Su escaso peso en la OPEP y la progresiva menor fuerza del propio cartel dejaban sin especial coste el intento ecuatoriano de ir por libre. La absoluta prioridad del gobierno de Lenín Moreno era reequilibrar el cuadro macroeconómico del país –maltrecho por elevado gasto público de su antecesor, Rafael Correa– y para eso necesitaba imperiosamente el incremento de los ingresos del Estado, una parte importante de los cuales proviene normalmente en Ecuador del sector de los hidrocarburos.

Cuando llegó a la presidencia en 2017, Moreno se dispuso a orientar el país hacia políticas energéticas más favorables al mercado. El presidente estaba decidido a romper con el enfoque nacionalista de su predecesor, cuyas políticas desincentivaron la inversión extranjera en la industria petrolera al mismo tiempo que aumentó la deuda pública significativamente. Entre los programas más costosos acometidos por Correa estuvo el de mantener altos subsidios para el consumo energético energía, con precios especialmente bajos para los combustibles.

Con el fin de superar la situación financiera en que se encontraba Ecuador cuando tomó la presidencia, Moreno se acercó al FMI para solicitar ayuda financiera, y se comprometió a reformas estructurales, entre las que estaba el desmonte gradual de los subsidios. Estas reformas, sin embargo, no fueron bien recibidas y el malestar social que se extendió por todo el país puso aún más presión sobre la industria petrolera.

En febrero de 2019, Moreno negoció un préstamo del FMI para ayudar a reducir el gran déficit fiscal y la enorme deuda externa del país, que para finales de 2018 había alcanzado el 46,1% del PIB y que doce meses después llegaría al 51,8%. El «rescate» comprometido era de 10.200 millones de dólares, de los cuales 6.500 procedían del FMI y el resto de otros organismos internacionales.

Como parte de las medidas de austeridad acordadas con el FMI, Moreno se vio forzado a poner fin a los subsidios gubernamentales que habían mantenido bajos los precios de la gasolina durante décadas. A comienzos de octubre de 2019 anunció un plan de recortes para ahorrar 2.270 millones de dólares al año, básicamente retirando el subsidio a los carburantes. El anuncio del decreto, que luego sería anulado, provocó de inmediato protestas masivas, tanto de transportistas como de sectores de bajos ingresos, así como también muy singularmente de las comunidades indígenas. La violencia callejera obligó al presidente a dejar unos días Quito e instalarse en Guayaquil.

Para resolver la necesidad de ingresos, Moreno buscó apoyarse en la industria petrolera, que representa aproximadamente un tercio de las exportaciones totales del país. Inicialmente expresó la intención de procurar subir desde los 545.000 barriles diarios de crudo que entonces se producían hasta casi 700.000.

Una de las medidas tomadas en esa dirección fue potenciar el desarrollo y la explotación del campo Ishpingo-Tiputini-Tambococha, con el objetivo de aumentar la producción de petróleo en 90.000 barriles diarios. Esta decisión encontró rechazo social por el daño ambiental que podía producir, ya que el Parque Nacional Yasuní, en la Amazonía ecuatoriana, que ha sido declarado zona protegida. El gobierno decidió entonces aplazar la ampliación de la producción, primero a 2021 y luego a 2022. La oposición fue especialmente liderada por las comunidades indígenas, en una movilización que en parte explica el éxito en las elecciones presidenciales de 2021 del movimiento indigenista Pachakutik, de Yaku Pérez, quien a punto estuvo de pasar a la segunda vuelta.

Otra de las medidas fue revertir algunas de las políticas emblemáticas de su predecesor. Por ejemplo, eliminó los contratos de servicios introducidos bajo el presidente Correa, restaurando así el modelo de contrato de producción compartida. Esta reforma fue más favorable para las compañías petroleras internacionales, ya que les permitíaa retener una parte de las reservas de crudo; también les ofreció incentivos financieros para invertir en el país. El nuevo modelo se aplicó por primera vez en las licitaciones adjudicabas durante la duodécima ronda petrolera de Intracampos, en la región de Oriente, que es rica en reservas de petróleo. Bajo esta modalidad de contrato, la administración de Moreno adjudicó siete de los ocho bloques de exploración en oferta con una inversión total de más de 1.170 millones de dólares.

Caída de la producción

Debido a la urgencia de aumentar los ingresos, Ecuador se resistió al plan de recortes de producción que la OPEP ha estado imponiendo a sus miembros en varios momentos desde la abrupta caída de precios del petróleo en 2014. Inicialmente la organización aceptó que algunos de sus miembros, con volúmenes de producción moderados o muy bajos respecto a cifras previas, como era el caso de Venezuela, mantuvieran sus ritmos de extracción. Pero no pudiendo ser ya más una excepción, Ecuador prefirió anunciar a finales de 2019 su marcha de la OPEP y no tener que reducir su producción hasta los 508.000 barriles diarios en 2020, que era la cuota que se le fijaba.

Lo llamativo es que el año pasado la producción finalmente bajó de los 528.000 barriles diarios de 2019 hasta los 472.000 (una caída del 10,8%), y no ya por decisiones tomadas en la sede de la OPEP en Viena sino por las dificultades de diverso tipo que ha supuesto la crisis del Covid-19. La exportación de petróleo por parte de Petroecuador bajó de 331.321 barriles diarios de 2019 a los 316.000, un retroceso del 4,6% que en términos monetario fue mayor, ya que el precio del barril de petróleo mixto ecuatoriano pasó de 55,3 dólares en 2019 a 34,7 en 2020.

Un elemento que dificulta que Ecuador pueda aprovechar mejor su potencial en hidrocarburos es que cuenta con una infraestructura insuficiente para el refinado del crudo. El país cuenta con tres refinerías, cuya capacidad no alcanza el volumen de consumo interno de derivados del petróleo, con lo que debe importar diésel, nafta y otros productos. Esto supone que en momentos de alto precio del crudo Ecuador se ve beneficiado en las exportaciones, pero también debe pagar una factura mayor en las importaciones de derivados. En 2020, Petroecuador tuvo que importar 137.300 barriles diarios.

La complicada coyuntura que ha supuesto la pandemia ha continuado presionando sobre la deuda pública de Ecuador, que a final de 2020 llegó al 66,4%, a pesar de todos los intentos de reducción llevados a cabo por el gobierno de Moreno.

El próximo presidente, que deberá tomar posesión a finales de mayo de 2021, tampoco tendrá mucho margen de maniobra debido a esos volúmenes de deuda y tendrá que seguir confiando en mayores ingresos petroleros para equilibrar las finanzas públicas. Las políticas expansivas del gasto durante la presidencia de Correa tuvieron lugar en el contexto del superciclo de las materias primas, que tanto benefició a Sudamérica, pero eso no parece que vaya a repetirse a corto plazo.

Pérdida de peso de la OPEP

Con su marcha de la OPEP, Ecuador abandonaba una organización internacional que se creó en 1960 con el objetivo de regular el mercado mundial de petróleo y controlar en cierta manera los precios del crudo. Los países fundadores fueron Irán, Irak, Kuwait, Arabia Saudí y Venezuela. Con el tiempo otros países pasaron a formar parte de la OPEP y hoy está conformada por trece miembros: Argelia, Angola, República del Congo, Guinea Ecuatorial, Gabón, Libia, Nigeria, Emiratos Árabes Unidos y los cinco países fundadores. Al crearse, la organización buscaba establecer, actuando como cartel, una especie de contrapeso frente a una serie de transnacionales energéticas occidentales, principalmente de Estados Unidos y Reino Unido. Los miembros de la OPEP conforman alrededor del 40% de la producción petrolera mundial y contienen cerca del 80% de las reservas probadas de petróleo en el planeta. Para ser admitido como miembro de la organización es necesario tener una exportación de petróleo considerable y compartir los que tienen los países miembros.

Ecuador entró en la OPEP en 1973, pero en 1992 suspendió su membresía. Posteriormente, en 2007 volvió a tener una participación activa hasta su baja en enero de 2020. Tomando en cuenta que Ecuador era uno de los miembros más pequeños de la OPEP realmente no tenía una gran influencia en la organización y su salida no supone ninguna sustancial merma para esta. No obstante, constituye una segunda marcha en solo un año, pues Catar, que tenía un mayor peso específico en el cartel, lo abandonó el 1 de enero de 2019. En su caso, su divorcio con la OPEP se debió a otras razones, como sus tensiones con Arabia Saudí y su deseo de enfocarse en el sector del gas, del que es uno de los mayores productores del mundo.

Esos movimientos son ejemplo del momento de pérdida de influencia que atraviesa la OPEP. Esto ha llevado a que establezca alianzas con productores que no forman parte de la organización como Rusia y algunos otros países formando la OPEP+. Con el declive de la producción petrolera en Venezuela y el decrecimiento en la capacidad de otros miembros para controlar sus producciones y exportaciones Arabia Saudí se ha ido consolidando cada vez más en el líder del cartel, representando cerca de un tercio de la producción total del mismo, con unos 9,4 millones de barriles diarios aproximadamente. De alguna manera quedan Arabia Saudí y Rusia, en un mano a mano, como los principales países que buscan un recorte de la producción para intentar aumentar los precios. Adicionalmente, gracias al frácking, Estados Unidos se ha convertido en el mayor productor petrolero representando una gran influencia en el mercado internacional de crudo afectando el poder que puede tener la OPEP.

El yacimiento de hidrocarburos es el eje central del Plan Gas 2020-2023 del presidente Alberto Fernández, que subsidia parte de la inversión

Actividad de YPF, la compañía estatal argentina de hidrocarburos [YPF]

ANÁLISIS / Ignacio Urbasos Arbeloa

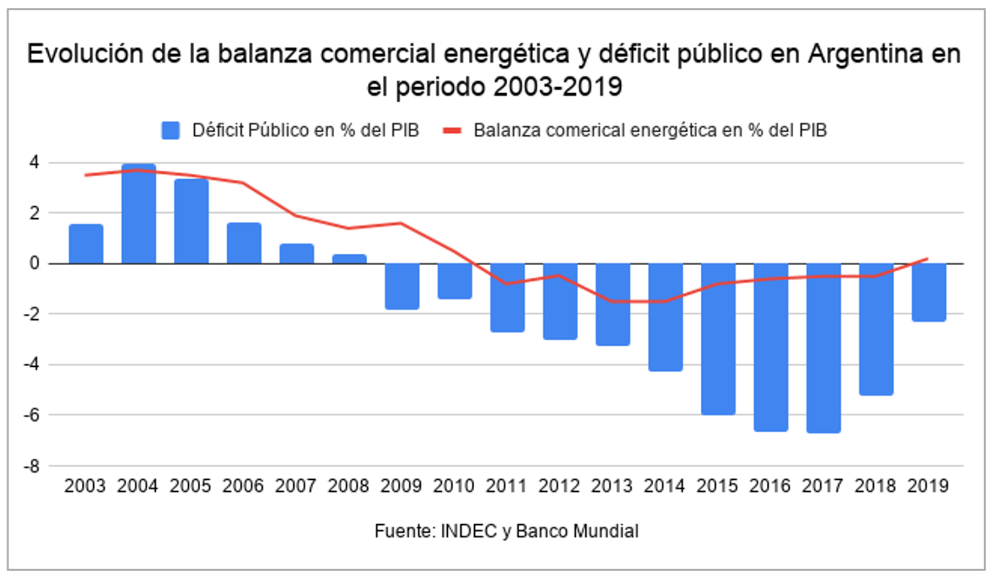

Argentina enfrenta una profunda crisis económica que está impactando con toda su crudeza en el nivel de vida de sus ciudadanos. El país, que había logrado salir con enormes sacrificios del corralito de 2001, ve cómo sus mandatarios incurren en las mismas imprudencias macroeconómicas que llevaron la economía nacional al colapso. Tras un mandato enormemente decepcionante de Mauricio Macri y su “gradualismo” económico, la nueva administración de Alberto Fernández ha heredado una situación muy delicada, agravada ahora por la crisis mundial y nacional generada por la Covid-19. La deuda pública ya supone casi el 100% del PIB, el peso argentino tiene un valor inferior a 90 unidades por dólar estadounidense, mientras el déficit público persiste. La economía sigue en recesión, acumulando cuatro años de decrecimiento. El FMI, que prestó en 2018 cerca de 44.000 millones de dólares a Argentina en el mayor préstamo de la historia de la institución, ha comenzado a perder la paciencia ante la falta de reformas estructurales y las insinuaciones de reestructuración de deuda por parte del gobierno. En esta situación crítica, los argentinos observan el desarrollo de la industria petrolera no convencional como una posible salida a la crisis económica. En particular, el súper yacimiento de Vaca Muerta concentra la atención de inversores internacionales, gobierno y ciudadanos desde hace una década, siendo un proyecto muy prometedor no exento de desafíos ambientales y técnicos.

El sector energético en Argentina: una historia de fluctuaciones

El sector petrolero en Argentina tiene más de 100 años de historia desde que en 1907 se descubriera petróleo en el desierto patagónico. Las dificultades geográficas del área –escasez de agua, lejanía de Buenos Aires y vientos salinos de más de 100 km/h– hicieron que el proyecto avanzara muy lentamente hasta el estallido de la Primera Guerra Mundial. El conflicto europeo interrumpió las importaciones de carbón desde Inglaterra, que hasta la fecha constituían el 95% del consumo energético en Argentina. La emergencia del petróleo en el periodo de Entreguerras como materia prima estratégica revalorizó el sector, que comenzó a recibir enormes inversiones foráneas y domésticas en la década de los años 20. Para 1921 se creó YPF, la primera empresa petrolera estatal de América Latina, con la autosuficiencia energética como principal objetivo. La convulsión política del país durante la denominada Década Infame (1930-43) y los efectos de la Gran Depresión dañaron el incipiente sector petrolero. Los años de gobierno de Perón supusieron un tímido despegue de la industria petrolera con la apertura del sector a empresas extranjeras y la construcción de los primeros oleoductos. En 1958 llegó Arturo Frondizi a la presidencia argentina y sancionó la Ley de Hidrocarburos de 1958, logrando un impresionante desarrollo del sector en tan solo 4 años con una inmensa política de inversión pública y privada que multiplicó por tres la producción de petróleo, extendió la red de gasoductos y generalizó el acceso de industria y hogares al gas natural. El régimen petrolero en Argentina mantenía la propiedad del recurso en manos del estado, pero permitía la participación de empresas privadas y extranjeras en el proceso de producción.

Desde la exitosa década de los 60 en materia petrolera, el sector entró en un periodo de relativo estancamiento en paralelo con la caótica política y economía de Argentina en el momento. La década de los 70 supuso una compleja travesía en el desierto para YPF, sumida en una enorme deuda e incapaz de aumentar la producción y asegurar el tan ansiado autoabastecimiento.

Con el denominado Consenso de Washington y la llegada a la presidencia de Carlos Menem en 1990 se procedió a la privatización de YPF y a la fragmentación del monopolio estatal sobre el sector. Para 1998, YPF ya estaba totalmente privatizada bajo la propiedad de Repsol, que controlaba el 97,5% de su capital. Fue en el periodo 1996-2003 cuando se alcanzó la producción máxima de petróleo, exportando gas natural a Chile, Brasil y Uruguay, superando además los 300.000 barriles diarios de crudo en exportaciones netas.

Sin embargo, pronto comenzó un cambio de tendencia ante la intervención estatal en el mercado. El consumo doméstico con precios fijos de venta para los productores petroleros era menos atractivo que el mercado de exportación, incentivando la sobreproducción de las compañías privadas para poder exportar petróleo e incrementar los ingresos exponencialmente. Con la subida del precio del petróleo del denominado “superciclo de las commodities” durante la primera década del presente siglo, la diferencia de precios entre las exportaciones y las ventas domésticas se acrecentó, generando un verdadero incentivo para centrar la actividad en la producción. Quedaba así la exploración en un segundo plano, ya que el consumo doméstico crecía rápidamente por los incentivos fiscales y se preveía un horizonte cercano sin posibilidad exportadora y, por ende, menores ingresos derivados del incremento en las reservas.

La salida a la crisis de 2001 se produjo en un contexto de superávit fiscal y comercial, que permitió recuperar la confianza de los acreedores internacionales y reducir el volumen de deuda pública. Fue precisamente, el sector energético el principal motor de esta recuperación, suponiendo más de la mitad del superávit comercial en el periodo 2004-2006 y una de las principales fuentes de ingresos fiscales de Argentina. Sin embargo, tal y como se ha mencionado, esta producción no era sostenible al existir un marco fiscal que distorsionaba los incentivos de las petroleras en favor del consumo inmediato sin invertir en exploración. Para 2004, se aplicó una nueva tarifa a las exportaciones de crudo que flotaban en función del precio internacional del mismo, alcanzando el 45% si este se situaba por encima de los 45 dólares. El enfoque excesivamente rentista de la presidencia de Néstor Kirchner terminó por dilapidar los incentivos a la inversión por parte del sector, si bien es cierto que permitieron incrementar espectacularmente los ingresos fiscales derivados, impulsando los generosos planes sociales y de pago de deuda de Argentina. Como buena muestra de esta decadencia en la exploración, en la década de 1980 se perforaban anualmente más de 100 pozos exploratorios, en 1990 la cifra superaba los 90 y para 2010 la cifra era de 26 pozos anuales. Este dato es especialmente dramático si se tiene en cuenta las dinámicas que suele seguir el sector del oil and gas, con grandes inversiones en exploración e infraestructura en épocas de precios altos, tal y como fue entre 2001-2014.

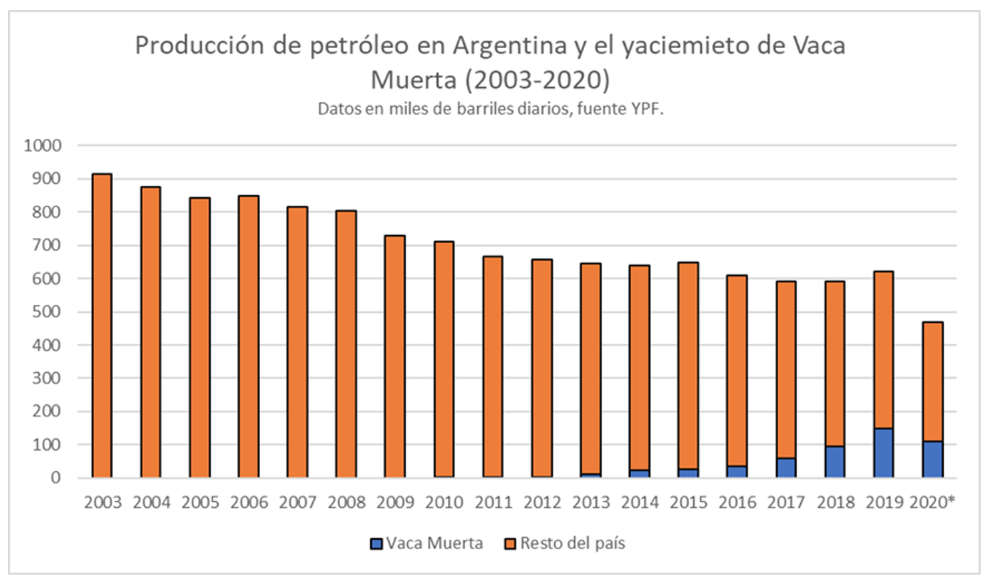

En 2011, tras una década de debates sobre el sector petrolero en Argentina, la presidenta Cristina Fernández decidía expropiar el 51% de las acciones de YPF en manos de Repsol, aduciendo razones de soberanía energética y decadencia del sector. Esta decisión seguía la línea de Hugo Chávez y Evo Morales en 2006 de incrementar el peso del Estado en el sector de los hidrocarburos en un momento de éxito electoral para la izquierda latinoamericana. La expropiación se produjo el mismo año que Argentina pasó a ser un importador neto de energía y coincidía con el descubrimiento de las grandes reservas de shale en Neuquén precisamente por YPF, hoy conocidas como Vaca Muerta. YPF en aquel momento era el productor directo de aproximadamente un tercio del volumen total de Argentina. La expropiación se produjo de forma simultánea a la imposición del “cepo cambiario”, sistema de control de capitales que hacía todavía menos atractivo la inversión privada extranjera en el sector. El país no solo no pudo recuperar el autoabastecimiento energético, sino que entro en un periodo de intensas importaciones que lastraron el acceso a dólares y produjeron buena parte del desequilibrio macroeconómico de la crisis económica actual.

La llegada de Mauricio Macri en 2015 hacía prever una nueva etapa para el sector con políticas más favorables a la iniciativa privada. Una de las primeras medidas fue establecer un precio fijo en “boca de pozo” de las explotaciones en Vaca Muerta con la idea de incentivar la puesta en marcha de los proyectos. Conforme la crisis económica se agravaba, se optó por la impopular medida de incrementar los precios de electricidad y combustibles en más de un 30%, generando un enorme descontento en el contexto de una constante devaluación del peso argentino y el encarecimiento de la vida. La cartera de Energía estuvo marcada por una enorme inestabilidad, con tres ministros diferentes que generaron enorme inseguridad jurídica al cambiar constantemente el marco regulatorio de hidrocarburos. Las renovable solar y eólica, impulsadas por un nuevo plan energético y una mayor liberalización de las inversiones lograron duplicar su aportación energética durante la estancia de Mauricio Macri en la Casa Rosada.

Los primeros años de Alberto Fernández han estado marcados por un apoyo incondicional al sector de los hidrocarburos, siendo Vaca Muerta el eje central de su política energética, anunciando el Plan Gas 2020-2023 que subsidiará parte de la inversión en el sector. Por otra parte, pese al contexto de emergencia sanitaria durante 2020 se instalaron 39 proyectos de energía renovable, con una potencia instalada de unos 1.5 GW, que supone un incremento de casi el 60% con respecto al año anterior. En cualquier caso, la continuidad de este crecimiento dependerá del acceso a divisa extranjera en el país, fundamental para poder comprar paneles y molinos eólicos del extranjero. El auge de la energía renovable en Argentina llevó a la danesa Vestas a instalar la primera planta ensambladora de molinos eólicos en el país en 2018, que ya cuenta con varias plantas productoras de paneles solares para suministrar la demanda doméstica.

Características de Vaca Muerta

Vaca Muerta no es un yacimiento desde el punto de vista técnico, se trata de una formación sedimentaria de enorme magnitud y que cuenta con depósitos dispersos de gas natural y petróleo que solo pueden explotarse con técnicas no convencionales: fractura hidráulica y perforación horizontal. Estas características hacen de Vaca Muerta una actividad compleja, que requiere atraer el máximo talento posible, especialmente de aquellos actores internacionales con experiencia en la explotación de hidrocarburos no convencionales. Igualmente, las condiciones de la provincia de Neuquén son complejas teniendo en cuenta la escasez de precipitaciones y la importancia de la industria hortofrutícola, en competición directa con los recursos hídricos que requiere la explotación de petróleo no convencional.

Desde su descubrimiento, el potencial de Vaca Muerta se comparó con el de la cuenca de Eagle Ford en Estados Unidos, productora de más de un millón de barriles diarios. Evidentemente, la región de Neuquén no cuenta ni con el ecosistema empresarial petrolero de Texas ni sus facilidades fiscales, haciendo que lo que geológicamente pudiera ser similar en la realidad haya quedado en dos historias totalmente distintas. En diciembre de 2020 Vaca Muerte produjo 124.000 barriles diarios de petróleo, cifra que se espera incremente paulatinamente a lo largo de este año para llegar a los 150.000 barriles diarios, cerca del 30% de los 470.000 barriles diarios que Argentina produjo en 2020. El gas natural sigue un proceso más lento, pendiente del desarrollo de infraestructura que permita el transporte de grandes volúmenes de gas hacia los centros de consumo y exportación. En este sentido, Fernández anunció en noviembre de 2020 el Plan de Promoción de la Producción de Gas Argentino 2020-2023 con el que la Casa Rosada busca ahorrar dólares vía la sustitución de importaciones. El plan facilita la adquisición de dólares para los inversores y mejora el precio máximo de venta del gas natural en casi un 50%, hasta los 3,70 dólares por mbtu, esperando recibir la inversión necesaria, cifrada en 6.500 millones de dólares, para alcanzar la autosuficiencia gasista. Argentina ya cuenta con capacidad para exportar gas natural a Chile, Uruguay y Brasil por medio de gasoductos. Lamentablemente, el buque flotante exportador de gas natural proveniente de Vaca Muerte abandonó Argentina a finales de 2020 tras romper YPF unilateralmente el contrato a diez años con la compañía poseedora del buque, Exmar, aduciendo dificultades económicas, limitando la capacidad de vender gas natural fuera del continente.

Una de las grandes ventajas de Vaca Muerta es la presencia de compañías internacionales con experiencia en las mencionadas cuencas de petróleo no-convencional de EEUU. La curva de aprendizaje del sector del fracking norteamericano después de 2014 está siendo aplicada en Vaca Muerta, que ha visto cómo los costes de perforación se han reducido en un 50% desde 2014 mientras ganaban en productividad. La llegada de capital norteamericano puede acelerarse si la administración de Joe Biden restringe fiscal y medioambientalmente las actividades petroleras en el país, de acuerdo con su agenda medioambientalista. En la actualidad el principal operador en Vaca Muerta tras YPF es Chevron, seguido de Tecpetrol, Wintershell, Shell, Total y Pluspetrol, en un ecosistema con 18 empresas petroleras que trabajan en diferentes bloques.

Vaca Muerta como estrategia nacional

Es evidente que alcanzar la autosuficiencia energética ayudará a los problemas macroeconómicos de Argentina, principal quebradero de cabeza de sus ciudadanos en los últimos años. No exento de riesgo medioambientales, Vaca Muerta puede ser un balón de oxígeno para un país cuya credibilidad internacional se encuentra en mínimos históricos. La narrativa pro-hidrocarburos asumida por Alberto Fernández sigue la línea de su homólogo mexicano Andrés Manual López Obrador, con quien pretende liderar un nuevo eje de izquierda moderada en Latinoamérica. El fantasma de la nacionalización de YPF por la ahora vicepresidenta Cristina Fernández, así como el reciente incumplimiento de contrato con Exmar siguen generando incertidumbre entre los inversores internacionales. Por otra parte, la mala situación financiera de YPF, principal actor en Vaca Muerta, con una deuda de más de 8.000 millones de dólares, supone un lastre importante para las expectativas petroleras del país. Igualmente, Vaca Muerta está lejos de materializar su potencial, con una producción significativa pero insuficiente para garantizar ingresos que supongan un cambio radical en la situación económica y social de Argentina. Para garantizar su éxito se necesita de un contexto de precios petroleros favorables y la llegada fluida de inversores extranjeros. Dos variables que no se pueden dar por sentadas dado el contexto político argentino y la cada vez más fuerte política de descarbonización de las empresas petroleras tradicionales.

La gran pregunta ahora es cómo compaginar el desarrollo de combustibles fósiles a gran escala con los últimos compromisos de Argentina en materia de cambio climático: reducir en un 19% las emisiones de CO2 para 2030 y alcanzar la neutralidad de carbono para 2050. Del mismo modo, la trayectoria prometedora en el desarrollo de energías renovables durante la presidencia de Mauricio Macri puede perder inercia si el sector petrolero y gasista atraen la inversión pública y privada, desplazando a la solar y eólica.

Muy probablemente Vaca Muerta avance a paso lento pero seguro conforme los precios internacionales del petróleo se vayan estabilizando al alza. La posibilidad de generar divisas y dinamizar una economía al borde del colapso no deben ser menospreciadas, pero esperar que Vaca Muerta solucione por sí sola los problemas argentinos no puede más que terminar en un nuevo episodio de frustración en el país austral.

La venta de GNL de EEUU a sus vecinos y la exportación desde países de Latinoamérica y el Caribe a Europa y Asia abre nuevas perspectivas

No depender de gaseoductos, sino poder comprar o vender gas natural también a países distantes o sin conexiones terrestres, mejora las perspectivas energéticas de muchas naciones. El éxito del frácking ha generado un excedente de gas que EEUU ha comenzado a vender en muchas partes del mundo, también a sus vecinos hemisféricos, que por su parte cuentan con más posibilidad de elegir proveedor. A su vez, el poder entregar gas en tanqueros ha ampliado la cartera de clientes de Perú y sobre todo de Trinidad y Tobago, que hasta el año pasado eran los dos únicos países americanos, aparte de EEUU, con plantas de licuación. A ellos se añadió Argentina en 2019 y México ha impulsado en 2020 inversiones para sumarse a esta revolución.

![Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]](/documents/16800098/0/gas-natural-blog.jpg/bc7b4699-c26c-a2d1-2971-f57cbb0345b8?t=1621873574093&imagePreview=1 "Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]")

▲ Un carguero de gas natural licuado (GNL; en inglés: LNG) [Pline]

ARTÍCULO / Ann Callahan

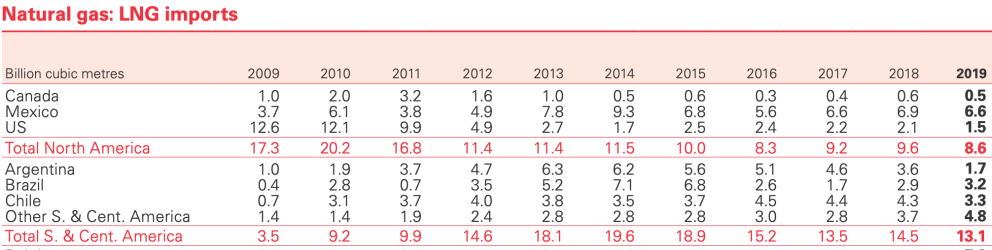

Estados Unidos está conectado por gaseoducto únicamente con Canadá y México, pero está vendiendo gas por barco a una treintena más de países (España, por ejemplo, se ha convertido en un importante comprador). En 2019, EEUU exportó 47.500 millones de metros cúbicos de gas natural licuado (GNL), de los cuales la quinta parte fueron para vecinos americanos, de acuerdo con el informe BP 2020 sobre el sector.

Ocho países de Latinoamérica y el Caribe cuentan ya con plantas de regasificación del gas llegado en carguero en estado líquido: existen tres plantas en México y en Brasil; dos en Argentina, Chile, Jamaica y Puerto Rico, y una en Colombia, República Dominicana y Panamá, según el resumen anual la asociación de países importadores de GNL. A esos países el GNL llega, además desde EEUU, también desde Noruega, Rusia, Angola, Nigeria o Indonesia. Por su parte, dos países exportan GNL a diversas partes del mundo: Trinidad y Tobago, que cuenta con tres plantas de licuación, y Perú, que tiene una (otra entró operativa en Argentina en el último año).

En un intento por mitigar el riesgo de escasez de electricidad debido a un descenso de producción hidroeléctrica por sequía o a otras dificultades de acceso a fuentes energéticas, muchos países de Latinoamérica y el Caribe están recurriendo al GNL. Siendo además una energía más limpia, supone también un atractivo para países que ya están luchando contra el cambio climático. Asimismo, el gas ayuda a superar la discontinuidad de fuentes alternativas, como la eólica o la solar.

En el caso de pequeños países insulares, como los caribeños, que en su mayor parte carecen de fuentes de energía, los programas de cooperación para el desarrollo de terminales de GNL pueden aportarles una cierta independencia respecto a determinados suministros petroleros, como la influencia que sobre ellos ejerció la Venezuela chavista a través de Petrocaribe.

El GNL es un gas natural que ha sido licuado (enfriado a unos -162° C) para su almacenamiento y transporte. El volumen del gas natural en estado líquido se reduce aproximadamente 600 veces en comparación con su estado gaseoso. El proceso hace posible y eficiente su transporte a lugares a los que no llegan los gaseoductos. También es mucho más respetuoso con el medio ambiente, ya que la intensidad de carbono del gas natural es alrededor de un 30% menos que la del diésel u otros combustibles pesados.

El mercado mundial del gas natural ha evolucionado rápidamente en los últimos años. Se espera que las capacidades mundiales de GNL continúen creciendo hasta 2035, encabezadas por Catar, Australia y EEUU. Según el informe de BP sobre el sector, en 2019 la proporción de gas en la energía primaria alcanzó un máximo histórico del 24,2%. Gran parte del crecimiento de la producción de gas en 2019, año en que aumentó en un 3,4%, se debió a las exportaciones adicionales de GNL. Así, el año pasado las exportaciones de GNL crecieron en un 12,7%, hasta alcanzar los 485.100 millones de metros cúbicos.

Plantas de licuación y regasificación en América [Informe GIIGNL]

Auge

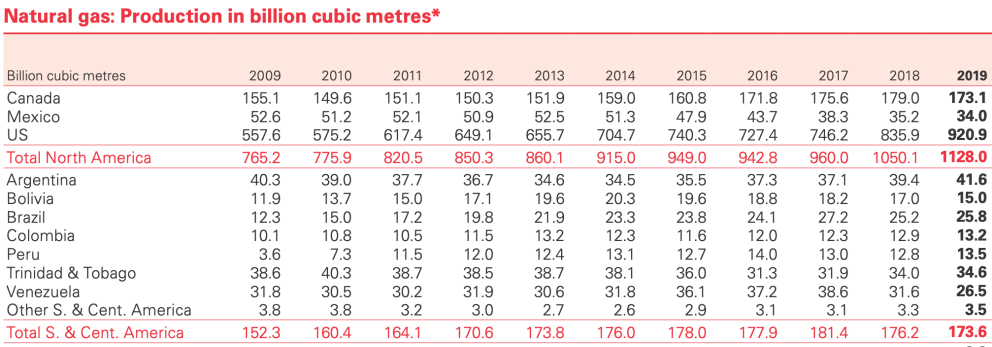

Mientras que al comienzo de la primera década de este siglo Estados Unidos se quedó atrás en la producción gasística, el auge del esquisto desde 2009 ha llevado a EEUU a aumentar de forma exponencial la extracción de gas y a desempeñar un papel fundamental en el comercio mundial del producto licuado. Con el transporte relativamente fácil del GNL, EEUU ha podido exportarlo y enviarlo muchos lugares del mundo, siendo América Latina, por su proximidad, una de las regiones que más están notando ese cambio. De los 47.500 millones de metros cúbicos de GNL exportados por EEUU en 2019, 9.700 millones fueron para Latinoamérica; los principales destinos fueron México (3.900 millones), Chile (2.300), Brasil (1.500) y Argentina (1.000).

Si bien la región tiene un potencial de exportación prometedor, dadas sus reservas probadas de gas natural, su demanda supera la producción y debe importar. Venezuela es el país con mayores reservas en Latinoamérica (aunque su potencia gasística es menor que la petrolera), pero su sector de hidrocarburos está en declive y la mayor producción en 2019 correspondió a Argentina, un país emergente en esquisto, seguido de Trinidad y Tobago. Brasil igualó la producción de Venezuela, y luego siguieron Bolivia, Perú y Colombia. En total, la región produjo 207.600 millones de metros cúbicos, mientras que su consumo fue de 256.100 millones.

Algunos países reciben gas por gaseoducto, como es el caso de México y de Argentina y Brasil: el primero recibe gas de EEUU y los segundos de Bolivia. Pero la opción en auge es instalar plantas de regasificación para recibir gas licuado; esos proyectos requieren cierta inversión, normalmente extranjera. El mayor exportador de GNL a la región en 2019 fue EEUU, seguido de Trinidad y Togado, que por su bajo consumo doméstico prácticamente exporta toda su producción: de sus 17.000 millones de metros cúbicos de GNL, 6.100 fueron para países latinoamericanos. El tercer país exportador es Perú, que destinó sus 5.200 millones de metros cúbicos a Asia y Europa (no vendió en el propio continente). A las exportaciones en 2019 se sumó por primera vez Argentina, aunque con una baja cantidad, 120 millones de metros cúbicos, casi todos destinados a Brasil.

La región importó en 2019 un total de 19.700 millones de metros cúbicos de GNL. Los principales compradores fueron México (6.600 millones de metros cúbicos), Chile (3.300 millones), Brasil (3.200) y Argentina (1.700).

Algunos de los que importaron cantidades más reducidas luego reexportaron parte de los suministros, como hicieron República Dominicana, Jamaica y Puerto Rico, en general con Panamá como principal destino.

Tablas extraídas del informe Statistical Review of World Energy 2020 [BP]

Por países

México es el mayor importador de GNL de América Latina; sus suministros proceden sobre todo de EEUU. Durante mucho tiempo, México ha dependido de los envíos de gas de su vecino del norte llegados a través de gaseoductos. Sin embargo, el desarrollo del GNL ha abierto nuevas perspectivas, pues la ubicación del país le puede ayudar a impulsar ambas capacidades: la mejora de sus conexiones por gaseoducto con EEUU le puede permitir a México disponer de un surplus de gas en terminales del Pacífico para la reexportación de GNL a Asia, complementando la ausencia por ahora de plantas de licuación en la costa oeste estadounidense.

La posibilidad de reexportar desde la costa pacífica mexicana al gran y creciente mercado del GNL de Asia –sin necesidad, por tanto, de que los tanqueros tengan que atravesar el Canal de Panamá– supone un gran atractivo. El Departamento de Energía de EEUU concedió a comienzos de 2019 dos autorizaciones al proyecto Energía Costa Azul de México para reexportar gas natural derivado de EEUU en forma de GNL a aquellos países que no tienen un acuerdo de libre comercio (TLC) con Washington, según se recoge en el informe de 2020 del Grupo Internacional de Importadores de Gas Natural Licuado (GIIGNL).

Durante la última década, Argentina ha estado importando GNL de EEUU; sin embargo, en años recientes ha reducido sus compras en más de un 20% al haber aumentado la producción nacional de gas gracias a la explotación de Vaca Muerta. Esos yacimientos han permitido también reducir las compras de gas a la vecina Bolivia y vender más gas, igualmente por gaseoducto, a sus también vecinos Chile y Brasil. Además, en 2019 comenzó exportaciones de GNL desde la planta de Bahía Blanca.

Con el bombeo de gas de Argentina a su vecino Chile, en 2019 las importaciones chilenas de GNL disminuyeron a su grado más bajo en tres años, aunque sigue siendo uno de los compradores importantes de América Latina, que ha cambiado Trinidad y Tobago por EEUU como proveedor preferente. Cabe señalar, sin embargo, que la capacidad de las exportaciones de Argentina depende de los niveles de los flujos internos, especialmente durante las temporadas de invierno, en las que la calefacción generalizada es una necesidad para los argentinos.

En el último decenio, la importación de GNL por parte del Brasil ha variado significativamente de un año a otro. No obstante, se proyecta que será más consistente en la dependencia del GNL por lo menos hasta la próxima década, mientras se desarrollan energía renovables. En Brasil, el gas natural se utiliza en gran medida como refuerzo de la energía hidroeléctrica brasileña.

Además de Brasil, Colombia también considera el GNL como un recurso ventajoso para respaldar su sistema hidroeléctrico en períodos bajos. En su costa pacífica, Colombia está planeando actualmente un segundo terminal de regasificación. Ecopetrol, la empresa estatal de hidrocarburos, destinará 500 millones de dólares a proyectos no convencionales de gas, además de petróleo. Junto con la autorización del gobierno para permitir el frácking, se proyecta que las reservas actualmente estancadas se incrementen.

Bolivia también posee un importante potencial de producción de gas natural y es el país de la región cuya economía es más dependiente de este sector. Tiene la ventaja de la infraestructura ya existente y el tamaño de los mercados de gas vecinos; no obstante, se enfrenta a la competencia de producción de Argentina y Brasil. Asimismo, al ser un país sin acceso al mar queda limitado en la comercialización de GNL.

Aunque Perú es el séptimo país en producción de gas natural de la región, se ha convertido en el segundo exportador de GNL. El menor consumo interno, comparado con otros mercados vecinos, le ha llevado a desarrollar la exportación de GNL, reforzando su perfil de nación enfocada hacia Asia.

Por su parte, Trinidad y Tobago, ha acomodado su producción gasística a su condición de país insular, por lo que basa su exportación de hidrocarburos mediante tanqueros, lo que le da acceso a mercados distantes. Es el primer exportador de la región y el único que tiene clientes en todos los continent

El hallazgo de una cantidad “significativa” de petróleo en pozos ‘off-shore’ coloca a la excolonia neerlandesa tras los pasos de su vecina Guyana

La intuición se ha demostrado acertada y las prospecciones realizadas bajo aguas territoriales de Surinam, junto a la exitosa bolsa de hidrocarburos que se está explotando en los límites marítimos de Guyana, han encontrado abundante petróleo. El hallazgo puede suponer un decisivo empuje para el desarrollo del que es, precisamente después de Guyana, el segundo país más pobre de Sudamérica, pero también puede ser ocasión, como ocurre con su vecino, de acentuar una corrupción económica y política que ha venido lastrando el progreso de la población.

![Palacio presidencial de Surinam, en la capital del país, Paramaribo [Ian Mackenzie]](/documents/10174/16849987/surinam-oil-blog.jpg "Palacio presidencial de Surinam, en la capital del país, Paramaribo [Ian Mackenzie]")

▲ Palacio presidencial de Surinam, en la capital del país, Paramaribo [Ian Mackenzie]

ARTÍCULO / Álvaro de Lecea

En lo que va de año, las perforaciones en dos yacimientos ‘off-shore’ de Surinam han dado resultado positivo, confirmando la existencia “significativa” de petróleo en el bloque 58, operado por la francesa Total, en sociedad con la estadounidense Apache. Todo indica que igual éxito podría obtenerse en el bloque 52, operado por la también estadounidense ExxonMobil y la malaya Petronas, que fueron pioneras en las prospecciones en aguas de Surinam con operaciones desde 2016.

Ambos bloques colindan con los campos en explotación bajo aguas de la vecina Guyana, donde de momento se calcula que existen unos 3.200 millones de barriles extraíbles de petróleo. En el caso surinamés, las prospecciones realizadas en el primer yacimiento viable, Maka Central-1, descubierto en enero de 2020, hablan de 300 millones de barriles, pero falta sumar las estimaciones a partir de Sapakara West-1, descubierto en abril, y subsiguientes prospecciones programadas. Se considera que en la cuenca de Guyana y Surinam pueden existir unos 15.000 millones de barriles de reservas de petróleo.

Hasta esta nueva era petrolera de las Guayanas (las antiguas Guayanas inglesa y holandesa; la francesa sigue como dependencia ultramar de Francia), se consideraba que Surinam tenía unas reservas de 99 millones de barriles, que al ritmo de su explotación actual dejaba dos décadas para agotarlas. En 2016, el país producía apenas 16.400 barriles diarios.

Situación política, económica y social

Con algo menos de 600.000 habitantes, Surinam es el país menos poblado de Suramérica. Su economía depende en gran medida de la exportación de metales y minerales, especialmente bauxita. La caída de precios de las materias primas desde 2014 afectó especialmente a las cuentas del país. En 2015 se produjo una contracción del PIB del 3,4% y del 5,6% en 2016. Aunque luego la evolución volvió a ser positiva, el FMI pronostica para este 2020, a raíz de la crisis mundial por el Covid-19, una caída del 4,9% del PIB.

Desde que logró su independencia en 1975 de los Países Bajos, su débil democracia ha sufrido tres golpes de estado. Dos de ellos fueron liderados por la misma persona: Desi Bouterse, presidente del país hasta este mes de julio. Bouterse dio un golpe de estado en 1980 y siguió a la cabeza del poder indirectamente hasta 1988. Durante esos años, mantuvo a Surinam bajo una dictadura. En 1990 dio otro golpe de estado, aunque está vez renunció a la presidencia. Fue acusado del asesinato en 1982 de 15 opositores políticos, en un largo proceso judicial que finalmente acabó en diciembre de 2019 con una sentencia de veinte años de prisión y que ahora está apelada por Bouterse. También ha sido condenado por narcotráfico en Holanda, por lo que la consiguiente orden de captura internacional le impide salir de Surinam. Su hijo Dino también ha sido condenado por tráfico de drogas y armas y se encuentra preso en Estados Unidos. El Surinam de Bouterse ha llegado a ser presentado como el paradigma del estado mafioso.

En 2010 Desi Bouterse ganó las elecciones como candidato del Partido Nacional Democrático (PND); en 2015 fue reelegido para otros cinco años. En las elecciones del pasado 25 de mayo, a pesar de algunas controvertidas medidas para limitar las opciones de la oposición, perdió frente a Chan Santokhi, líder del Partido de la Reforma Progresista (VHP). Intentó retrasar el conteo y validación de votos alegando la emergencia sanitaria del coronavirus, pero finalmente a finales de junio la nueva Asamblea Nacional quedó constituida y esta debe designar al nuevo presidente del país a lo largo de julio.

![Operaciones de Total en aguas de Surinam y de Guyana [Total]](/documents/10174/16849987/surinam-oil-mapa.png "Operaciones de Total en aguas de Surinam y de Guyana [Total]")

Operaciones de Total en aguas de Surinam y de Guyana [Total]

Relación con Venezuela

Surinam tiene la intención de aprovechar esta perspectiva de bonanza de crudo para fortalecer Staatsolie, la compañía petrolera estatal. En enero, antes de la generalización de la crisis por Covid-19, anunció el propósito de expandir su presencia en el mercado de bonos en 2020 y también, si las condiciones lo permitían, de cotizar sus acciones en Londres o Nueva York. Esto serviría para recaudar hasta 2.000 millones de dólares para financiar la campaña de exploración de los próximos años por parte de la petrolera nacional.

Por otra parte, las reclamaciones territoriales que hace Venezuela frente a Guyana, que afectan al Esequibo –la mitad occidental de la antigua colonia inglesa– y que están siendo estudiadas por el Tribunal Internacional de Justicia, incluyen parte del espacio marítimo en el que Guayana está realizando extracciones petroleras, pero no afectan en el caso de Surinam, cuyas delimitaciones quedan al margen de esa vieja disputa.

Venezuela y Surinam han mantenido especiales relaciones durante el chavismo y mientras Desi Bouterse ha estado en el poder. En ocasiones se han señalado cierta conexión entre el narcotráfico amparado por autoridades chavistas y el atribuido a Bouterse. La oferta que hizo el hijo de este a Hezbolá para tener campos de entrenamiento en Surinam, asunto por el que fue detenido en 2015 en Panamá a demanda de Estados Unidos y juzgado en Nueva York, puede entenderse a la luz de la relación mantenida por el chavismo y Hezbolá, a cuyos operativos Caracas ha entregado pasaportes para facilitar sus movimientos. Surinam ha apoyado a Venezuela en los foros regionales en momentos de presión internacional contra el régimen de Nicolás Maduro. Además, el país ha venido estrechando cada vez más sus relaciones con Rusia y China, de la que en diciembre de 2019 logró el compromiso de un nuevo crédito.

Con el cambio político de las últimas elecciones, en principio la Venezuela de Maduro pierde un estrecho aliado, al tiempo que puede ganar un competidor petrolero (al menos mientras la explotación petrolera venezolana siga bajo mínimos).

![Propuesta de base lunar para obtención de helio, tomada de ExplainingTheFuture.com [Christopher Barnatt]](/documents/10174/16849987/gaj-foto-3.jpg "Propuesta de base lunar para obtención de helio, tomada de ExplainingTheFuture.com [Christopher Barnatt]")

▲ Propuesta de base lunar para obtención de helio, tomada de ExplainingTheFuture.com [Christopher Barnatt]

GLOBAL AFFAIRS JOURNAL / Emili J. Blasco

[Documento de 8 páginas. Descargar en PDF]

[Documento de 8 páginas. Descargar en PDF]

INTRODUCCIÓN

El interés económico por los recursos del espacio, o al menos la expectativa razonable acerca de la rentabilidad que puede suponer su obtención, explica en gran medida la creciente implicación de la inversión privada en los viajes espaciales.

Más allá de la industria relacionada con los satélites artificiales, de gran pujanza comercial, y también de la que sirve a propósitos científicos y de defensa, donde el sector estatal sigue teniendo un papel dirigente, la posibilidad de explotar materias primas de alto valor presentes en los cuerpos celestes –de entrada, en los asteroides más próximos a la Tierra y en la Luna– ha despertado una suerte de fiebre del oro que está alentando la nueva carrera espacial.

La épica de los nuevos barones del espacio –Elon Musk, Jeff Bezos– ha acaparado el relato público, pero junto a ellos existen otros New Space Players, de perfiles variados. Detrás de todos hay un creciente grupo de socios capitalistas e inquietos inversores dispuestos a arriesgar activos en espera de ganancias.

Hablar de fiebre resulta ciertamente exagerado por cuanto aún está por demostrar el provecho económico real que puede lograrse de la minería espacial –la obtención de platino, por ejemplo, o del helio lunar–, pues si bien se está dando un abaratamiento de la tecnología que financieramente permite dar nuevos pasos en el espacio exterior, traer a la Tierra toneladas de materiales tiene un coste que en la mayoría de los casos resta sentido monetario a la operación.

Bastaría, no obstante, que en ciertas situaciones fuera rentable para que se incrementara el número de misiones espaciales, y se supone que ese tráfico por sí mismo generaría la necesidad de una infraestructura en el exterior, al menos con estaciones donde repostar combustible –tan caro de elevar al firmamento–, fabricado a partir de materia prima hallada en el espacio (el agua de los polos lunares se podría transformar en propelente). Es esa expectativa, con cierta base de razonabilidad, la que alimenta las inversiones que se están realizando.

A su vez, la mayor actividad espacial y la competencia por obtener los recursos buscados proyectan más allá de nuestro planeta los conceptos de la geopolítica desarrollados para la Tierra. La ubicación de los países (hay localizaciones especialmente adecuadas para los lanzamientos espaciales) y el control de ciertas rutas (la sucesión de las órbitas más convenientes en los vuelos) son parte de la nueva astropolítica.

La extracción de oro y el transporte de petróleo contaminan los ríos de la región amazónica

No solo los incendios están afectando negativamente a la Amazonía, sometida a una acelerada reducción de la masa forestal, sino que la mayor actividad que registra, impulsada por la propia deforestación –que a su vez propicia la minería ilegal y más transporte de carburante– aumenta la contaminación del río Amazonas y del resto de vías fluviales de los países que forman parte de la región. El uso de mercurio en la extracción del oro supone un grave problema añadido para las comunidades que viven en la cuenca.

![Puesta de sol en el río Amazonas, en Brasil [Pixabay]](/documents/10174/16849987/amazonas-blog.jpg "Puesta de sol en el río Amazonas, en Brasil [Pixabay]")

▲ Puesta de sol en el río Amazonas, en Brasil [Pixabay]

ARTÍCULO / Ramón Barba

El aumento de la minería ilegal en la región amazónica, en países como Colombia y Perú y sobre todo en Venezuela, ha incrementado la contaminación fluvial de toda la cuenca. La contaminación también se ve agravada por el transporte de petróleo, que genera escapes de crudo, y por el vertido de aguas residuales vinculadas a una mayor actividad humana, a su vez relacionada con la creciente deforestación.

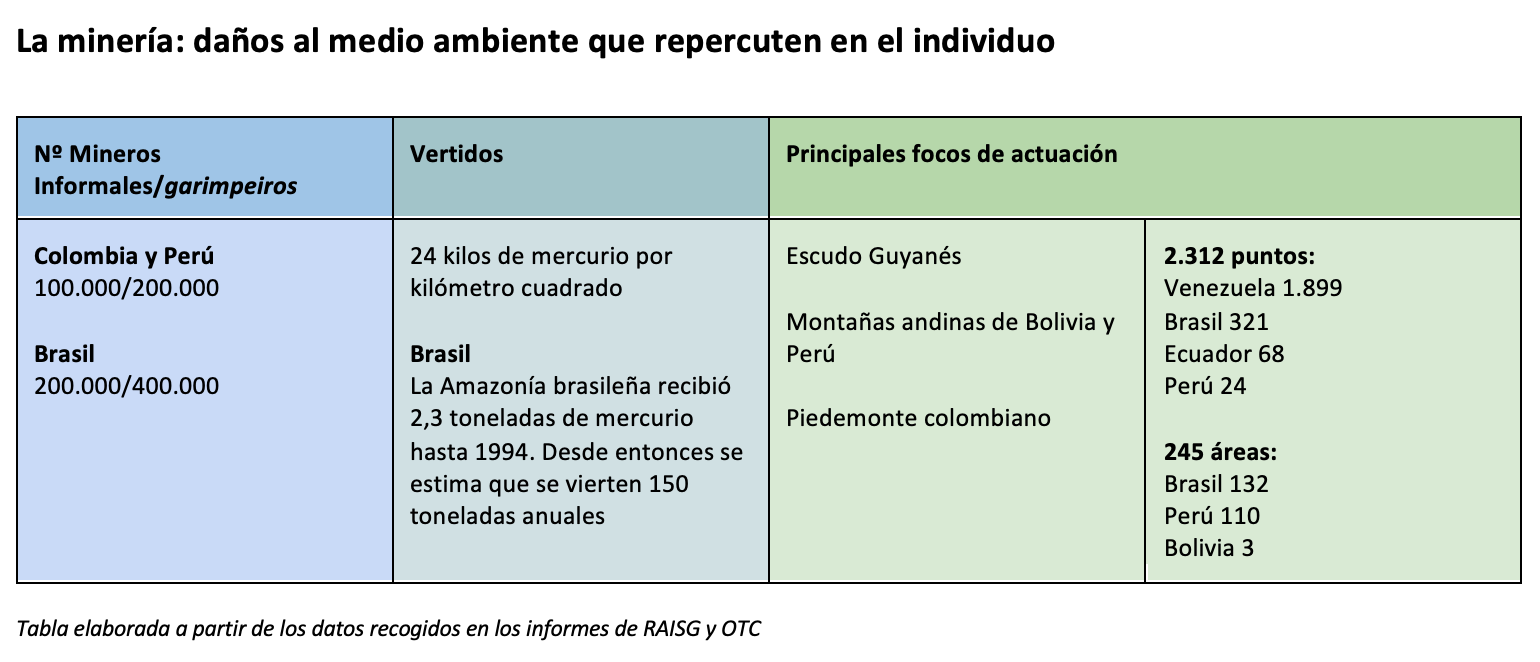

La minería ilegal se ha extendido especialmente en las dos últimas décadas, vinculada al incremento del precio de los minerales. A pesar de la caída general del precio de las materias primas a partir de 2014, la cotización se ha mantenido alta en el caso del oro, pues como valor refugio resiste la desaceleración económica mundial. La obtención de oro requiere la manipulación de mercurio para extraerlo y separarlo de las rocas o piedras en las que se encuentra. Se calcula que la actividad minera ilegal vierte de promedio unos 24 kilos de mercurio por kilómetro cuadrado. Como señala la Organización del Tratado de Cooperación Amazónica (OTCA) en su informe Análisis de Diagnóstico Transfronterizo Regional de la Cuenca Amazónica de 2018, se estima que solamente la Amazonía brasileña recibió 2.300 toneladas de mercurio hasta 1994 y luego ha registrado volúmenes en torno a las 150 toneladas anuales.

La OTCA indica que la explotación minera está localizada especialmente en el Escudo Guayanés, en las zonas andinas de Perú y Bolivia y en el piedemonte colombiano. Información recogida por esta organización estima que de 100.000 a 200.000 personas se dedican a esta actividad en Colombia y también en Perú, cifra que se dobla en el caso de Brasil.

Por su parte, la Red Amazónica de Información Socioambiental Georreferenciada (RAISG), en su estudio La Amazonía Saqueada, de finales de 2018, constata que la superficie en la que se da la minería ilegal “va en aumento”, especialmente en Venezuela, donde “los reportes cambian drásticamente de año en año”. La RAISG computa 2.312 puntos de la región amazónica donde existe actividad minera ilegal, de los cuales 1.899 corresponden a Venezuela.

La explotación minera da una doble funcionalidad a los ríos, según el informe de RAISG, en tanto que se utilizan para la introducción de maquinaria y para dar salida a los minerales. Ello tiene graves efectos medioambientales (erosión de los suelos, contaminación del agua y de los recursos hidrológicos, extinción de flora y fauna acuática, impactos atmosféricos…), a la par que graves consecuencias en lo relativo a la salud de los pueblos indígenas, pues la contaminación de los ríos con mercurio afecta a los peces y los otros seres vivos que se mueven en el entorno fluvial. Dado que la dieta principal de los pueblos indígenas es el pescado, la ingesta de niveles altos de mercurio acaba dañando la salud de las poblaciones (casos de pérdida de visión, enfermedades cardíacas, daños en el sistema nervioso central, cognitivo o motor, entre otros).

Otro aspecto de la actividad minera es que tiende a la apropiación de tierras e incursión en áreas naturales protegidas del Amazonas, incrementando la deforestación y la reducción de biodiversidad. Las áreas de Tapajós y Xingú en Brasil, junto con el escudo Guayanés, son las áreas más afectadas por la deforestación, según la RAISG. Recogiendo estudios previos, esta organización indica la desforestación derivada de la extracción de oro se ha acelerado en los últimos veinte años, pasado de una deforestación de 377 km2 entre 2001-2007, a una deforestación de 1.303 km2 entre 2007-2013. En Perú cabe destacar el caso del departamento Madre de Dios, donde se deforestaron 1.320 hectáreas entre 2017 y 2018.

Otras causas de contaminación

Además de la minería ilegal otros procesos resultan también contaminantes de los ríos, como las actividades extractivas de hidrocarburos, el vertido de aguas residuales y el transporte fluvial, tal como advierte la OTCA, organización que agrupa a los ocho países con territorio en la región amazónica: Brasil, Colombia, Guyana, Surinam, Venezuela, Perú, Bolivia y Ecuador.

Contaminación por causa de los hidrocarburos. La situación afecta a los cinco países que se encuentran al oeste de la Cuenca (Colombia, Ecuador, Perú, Guyana y Brasil), siendo Bolivia un potencial candidato en tanto que cuenta con grandes reservas de gas sin explotar en la zona. La contaminación en este caso viene de la mano del transporte por vía fluvial del petróleo desde los puntos de extracción hasta las refinerías. Ello implica importantes consecuencias ambientales y socioeconómicas, como la degradación de los suelos y la contaminación del aire, lo cual también implica pérdida de flora y fauna, así como de recursos hidrobiológicos, afectando a la biodiversidad y a la migración de especies. En el campo socioeconómico estos problemas se traducen en el incremento de costos operacionales, el desplazamiento de indígenas, el aumento de enfermedades y el surgimiento de conflictos.

Contaminación por aguas residuales domésticas, comerciales e industriales. A pesar de la gran cantidad de agua con la que cuentan los países de la cuenca amazónica, el nivel de saneamiento no supera el 60%. Como consecuencia, los ríos se convierten en vectores de enfermedades en muchas comunidades rurales, pues en ellas el saneamiento es menor. Datos no actualizados hablan de desechos urbanos y domésticos de 1,7 millones de toneladas por litro y de 600 litros por segundo en 2007. A su vez, es importante tener en cuenta los daños causados por parte de las actividades agroindustriales en los cursos fluviales, pues el gran número de insectos y microorganismos implica un uso abundante de pesticidas, herbicidas y fungicidas. Dentro de los problemas ambientales y sociales producto de esta actividad está la emisión de gases de efecto invernadero, el deterioro de ecosistemas acuáticos, la eutrofización y la polución por agrotóxicos, y la pérdida de salarios e incremento de costos por tratamiento del agua.

Contaminación por transporte fluvial. La región amazónica cuenta con cerca de 24.000 km de río navegables, que constituyen la principal vía de comunicación. Unos 50 millones de toneladas de carga eran transportadas por el Amazonas a comienzos de esta década ahora terminada. Además de las fugas de combustible, la actividad produce un arrastre de lodos que no son dragados periódicamente, así como una contaminación de riberas y playas, que perjudican la economía y el turismo.

Impacto en las comunidades indígenas

Para muchos pueblos indígenas, como es el caso colombiano, el oro es un mineral sagrado pues es representación del sol en la tierra. Consideran que la extracción de este mineral implica la pérdida de vida del territorio y para extraerlo los chamanes de la zona deben de “pedir permiso” mediante una serie de ceremonias; hacerlo sin el permiso otorgado implica consecuencias negativas, de ahí que las poblaciones indígenas asocian la extracción indebida de oro con enfermedades y muerte. Un ejemplo de ello es el área del Río Aaporis, considerado también como sagrado, donde el líder Yanomami Davi Kopenawa habla de la xawara wakémi (la epidemia humo), derivada de la quema del oro y que es, según afirma, la causa de la muerte algunas habitantes de la zona.

No obstante, miembros de las comunidades indígenas también se dedican a la minería artesanal, bien porque de entrada rechazan la tradición ante los beneficios económicos que supone la extracción ilegal, bien porque se ven obligados a esa ocupación por la falta de oportunidades. Esto último ocurre en la reserva comunal peruana de Amarakaeri , muy afectada por la actividad extractiva, donde sus habitantes se han visto obligados a practicar la minería artesanal presionados por sus necesidades de subsistencia y por intereses mineros externos que acaban explotándoles.

La minería realizada sin controles, por otro lado, afecta negativamente al entorno medioambiental en el que se desarrolla la vida indígena. En la provincia ecuatoriana de Zamora Chinchipie, por ejemplo, se llevó a cabo un mega proyecto minero a cielo abierto cuyo impacto ha implicado una deforestación en la zona de 1.307 hectáreas entre 2009 y 2017.

Cabe destacar el hecho de que la minería no solo implica un ataque contra ciertos aspectos culturales indígenas, sino que también supone un grave ataque contra sus derechos humanos en tanto que, a pesar de ser pueblos que viven en aislamiento voluntario, las empresas mineras llevan a cabo una injerencia en esas reservas y fuerzan desplazamientos y desarraigos. Esta situación es especialmente crítica en Bolivia, Ecuador y Perú, países en los que existe un “zona gris” entre la legalidad y la ilegalidad en lo que a minería artesanal se refiere, incrementando el grado de afectación en las zonas indígenas. A su vez cabe destacar la actividad represiva de los estados de destrucción de dragas y balsas, lo cual lleva a la respuesta violenta por parte de los afectados, como ocurrió en la revuelta de Humaitá en Brasil.

La vida indígena también se ve ha visto afectada por la presencia en esos territorios de grupos guerrilleros o paramilitares, así como de grupos de crimen organizado. En Colombia los grupos armados han aprovechado la minería para el financiamiento de sus actividades, que desarrollan en zonas con altos niveles de pobreza y difícil acceso para el Gobierno. Entre 2017 y 2018 hubo un incremento del 6% de esta actividad, en lugares donde también puede cultivarse coca, cuya producción igualmente ha aumentado los últimos años. El informe de la OCDE Debida diligencia en la cadena de suministros de oro colombiana, de 2016, indica que las FARC, el ELN y las bandas criminales comenzaron su actividad minera en la década de 1980 y la incrementaron en la de 1990 como consecuencia del aumento del precio del oro y de la mayor dificultad de obtener ingresos estables provenientes de la droga. En 2012, las FARC y el ELN tenían presencia en un 40% de los 489 municipios colombianos dedicados a la minería. Recientemente se ha atestiguado la presencia del ELN en la explotación minera ilegal llevada a cabo de Venezuela, especialmente en el estado de Bolívar, a la que podrían sumarse los disidentes de las FARC resguardados en territorio venezolano.

La energía geotérmica supone ya el 7,5% del mix eléctrico centroamericano, con una capacidad instalada aún muy por debajo del potencial estimado

La actividad volcánica y el movimiento tectónico propios de Centroamérica ofrecen condiciones óptimas a los pequeños países de la región para el aprovechamiento de una fuente energética alternativa a unos hidrocarburos que deben importar o un carbón siempre más contaminante. De momento, la capacidad instalada –mayor en Costa Rica y El Salvador– supone apenas el 15% del potencial más probable estimado.

![Planta geotérmica de San Jacinto-Tizate, en Nicaragua [Polaris Energy Nicaragua S. A.]](/documents/10174/16849987/geotermica-blog.jpg "Planta geotérmica de San Jacinto-Tizate, en Nicaragua [Polaris Energy Nicaragua S. A.]")

▲ Planta geotérmica de San Jacinto-Tizate, en Nicaragua [Polaris Energy Nicaragua S. A.]

ARTÍCULO / Alexia Cosmello

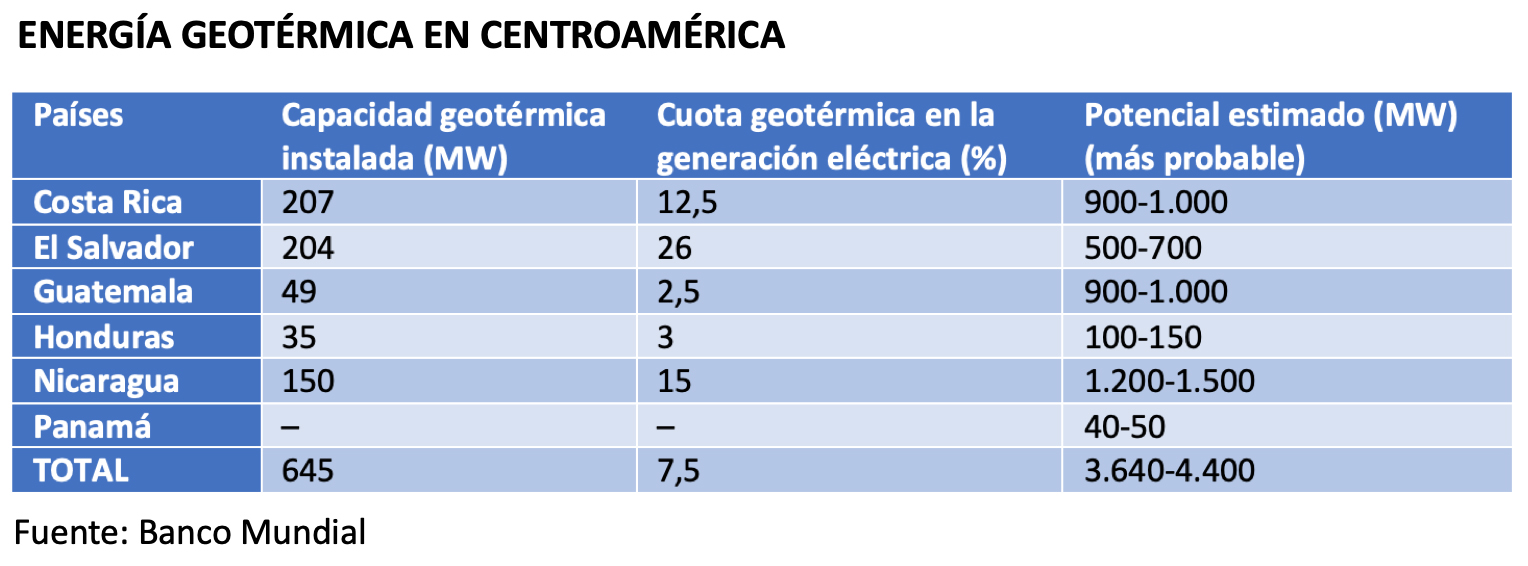

Centroamérica tiene en la actualidad una capacidad geotérmica instalada de 645 megavatios (MW), lejos del potencial atribuido a la región. Este puede alcanzar, en la banda más alta de las estimaciones, casi los 14.000 MW, si bien los cálculos más probables hablan de alrededor de 4.000 MW, lo que supone un aprovechamiento actual de aproximadamente el 15%, según datos del Banco Mundial publicados en 2018.

La energía obtenida constituye el 7,5% de la generación eléctrica total de los países centroamericanos: una cifra no desdeñable, pero que aún debe crecer. Las previsiones hablan de un sector en expansión, si bien la atracción de las necesarias inversiones extranjeras se ha visto de momento limitada por el riesgo propio de esta industria y los marcos jurídicos nacionales.

La energía geotérmica es una energía renovable y limpia que no depende de factores externos. Consiste en aprovechar el calor del interior de la tierra –los recursos de alta temperatura en forma de fluidos subterráneos calientes– para la generación eléctrica y térmica (calefacción y agua caliente sanitaria). Se rige por el movimiento magmático de la tierra, por eso es un recurso escaso y limitado a ciertas regiones con una concentración significativa de actividad volcánica o movimiento tectónico.

Latinoamérica

Esas características del istmo americano son compartida también por México, donde el sector geotérmico comenzó ya a desarrollarse en la década de 1970 y ha alcanzado una capacidad instalada de 957 MW. La fricción de las placas tectónicas a lo largo de la costa sudamericana y del Caribe oriental también da también a esas subregiones un potencial energético, aunque menor que el centroamericano; su explotación, en cualquier caso, resulta pequeña (solo Chile, con 48 MW instalados, ha comenzado realmente su aprovechamiento). El total potencial geotérmico de Latinoamérica podría estar entre 22 GW y 55 GW, un rango especialmente impreciso dadas las pocas exploraciones realizadas. La capacidad instalada se acerca a los 1.700 MW.

El Banco Mundial estima que en la próxima década, Latinoamérica necesitaría una inversión de entre 2.400 y 3.100 millones de dólares para desarrollar diversos proyectos, que añadirían una generación conjunta de unos 776 MW, de los cuales la mitad corresponderían a Centroamérica.

La atracción de capital privado no es sencilla, teniendo en cuenta que desde la década de 1990 el sector geotérmico latinoamericano ha contado con menos de 1.000 millones de dólares en inversiones privadas. Las dificultades de financiación en parte tienen que ver con la propia naturaleza de la actividad, pues exige una elevada inversión inicial, que tiene un alto riesgo pues la exploración es laboriosa y tarda en llegarse al estadio de producción de energía. Otros aspectos que han restado atractivo han sido las políticas y los marcos regulatorios de los mismos países y sus deficiencias en la gestión local e institucional.

La energía geotérmica, en cualquier caso, debiera ser una prioridad para países con un potencial alto como el centroamericano, dado que, como señala la Agencia Internacional de Energía Renovable (IRENA), constituye una fuente de generación eléctrica de bajo coste y además estimula el crecimiento económico de bajo carbono. Por este motivo esta organización ha pedido a los gobiernos de la región centroamericana que adopten políticas que favorezcan el aprovechamiento de este recurso tan valioso, y que desarrollen marcos jurídicos y regulatorios que las impulsen.

En la promoción y asesoramiento internacional están interviniendo el Banco Mundial y algunos países con especial experiencia tecnológica. Así, Alemania está llevando a cabo desde 2016 un programa de desarrollo del potencial geotérmico bajo la Iniciativa Alemana de Tecnología del Clima (DKTI). En el proyecto cooperan el Fondo de Desarrollo Geotérmico (GDF), implementado por el banco de desarrollo alemán KfW, y el Programa de Identificación de Recursos Geotérmicos de América Central, apoyado por el Instituto Federal Alemán de Geociencias y Recursos Naturales (BGR). La iniciativa cuenta además con el respaldo de la Agencia Alemana para la Cooperación Internacional (GIZ), la cual ha organizado cursos técnicos, junto con la empresa LaGeo, ubicada en El Salvador, para operadores en plantas geotérmicas, profesores e investigadores en la materia, con el objetivo de lograr una mejor gestión de las instalaciones y un desarrollo más eficiente de los proyectos energéticos.

Por países

Si bien los países centroamericanos han mostrado una gran dependencia de los hidrocarburos importados como fuente energética, en cuanto a generación eléctrica la subregión ha logrado un importante desarrollo de alternativas renovables, puestas al servicio de todos los integrantes del Sistema de Integración Centroamericana (SICA) mediante el Sistema de Interconexión Eléctrica para Países de América Central (SIEPAC). El director ejecutivo de la Secretaría General del SICA, Werner Vargas, destacó a comienzos de 2019 que el 73,9% de la electricidad producida a nivel regional está generada con fuentes renovables.

No obstante, indicó que para hacer frente a la creciente demanda eléctrica, que entre 2000 y 2013 aumentó en un 70%, la región necesita un mayor aprovechamiento de sus capacidades geotérmicas. Una mayor integración de la energía geotérmica permitiría ahorrar más de 10 millones de toneladas de emisiones CO2 al año.

La participación de la energía geotérmica en el mix eléctrico varía según los países. La cuota más elevada corresponde a El Salvador (26%), Nicaragua (15%) y Costa Rica (12,5%), mientras que la participación es pequeña en Honduras (3%) y Guatemala (2,5%).

En Costa Rica, el Instituto Costarricense de Electricidad (ICE), entregó el pasado mes de julio la planta geotérmica Las Pailas II, en la provincia de Guanacaste, que tuvo un coste total de 366 millones de dólares. La planta aportará a la red eléctrica un máximo de 55 MW, de forma que cuando esté plenamente operativa elevará el total de capacidad instalada en el país de 207 MW a 262 MW.

A Costa Rica le sigue El Salvador en generación eléctrica a partir de la energía geotérmica. Líder nacional en la producción es la empresa LaGeo, responsable de la casi totalidad de los 204 MW instalados en el país. Esta empresa cuenta con dos plantas, una en Ahuachapá, que produce 95 MW, y la otra Usulután, con una producción de 105 MW. Con menor consumo eléctrico que Costa Rica, El Salvador es el país centroamericano con mayor peso de la generación geotérmica en su mix eléctrico, un 26%, el doble que en el caso costarricense.

Nicaragua tiene una potencia instalada de 150 MW, gracias al interés geotérmico que presenta la cordillera volcánica del Pacífico. Sin embargo, los niveles de producción están claramente por debajo, aunque suponen un 15% de la generación eléctrica en el país. Dentro de los proyectos geotérmicos, destacan el de San Jaciento-Tizate y el de Momotombo, que ya están siendo explotados. El primero explotado por la empresa Polaris Energy, se realizó en 2005 con la pretensión inicial de producir 71 MW, para alcanzar los 200 MW a finales de la presente década; sin embargo, actualmente, está produciendo 60 MW. El segundo, controlado por la empresa ORMAT y la participación de ENEL, se impulsó en 1989 con una capacidad de 70 MW, si bien desde 2013 produce 20 MW.

Guatemala está algo por detrás, con una potencia instalada de 49 MW, seguida de Honduras, con 35 MW. Ambos países reconocen el interés de la explotación geotérmica, pero se han quedado rezagados en su promoción. Y eso que los estudios del propio gobierno guatemalteco destacan la rentabilidad de los recursos geotérmicos, cuyo coste de producción es de 1 dólar por MW/hora, frente a los 13,8 dólares en el caso de la energía hidroeléctrica o los 60,94 por ciento del carbón.

La próxima autosuficiencia gasista de sus dos grandes vecinos compradores obliga al Gobierno boliviano a buscar mercados alternativos

![Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]](/documents/10174/16849987/bolivia-gasnatural-blog.jpg "Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]")

▲ Planta de gas de Yacimientos Pretrolíferos Fiscales Bolivianos (YPFB) [Corporación YPFB]

ANÁLISIS / Ignacio Urbasos Arbeloa

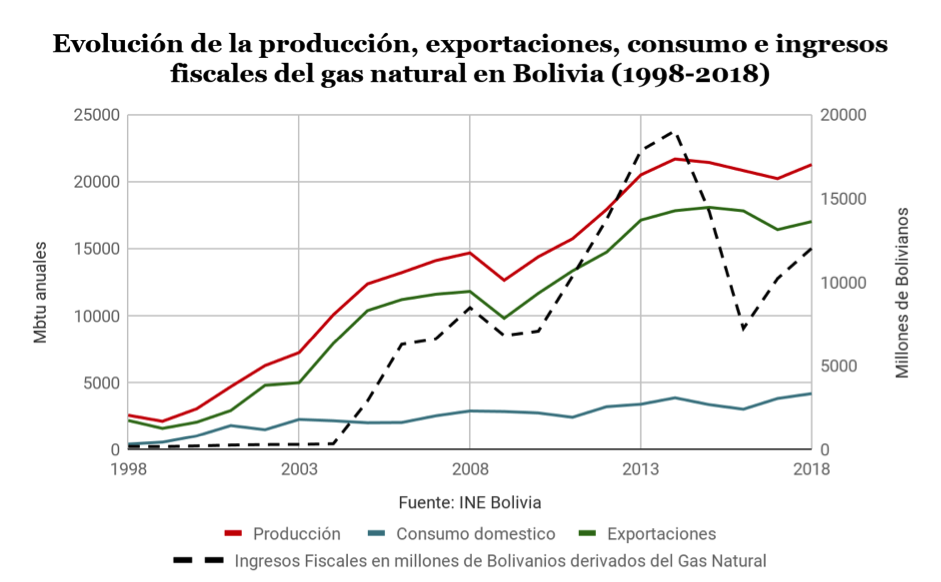

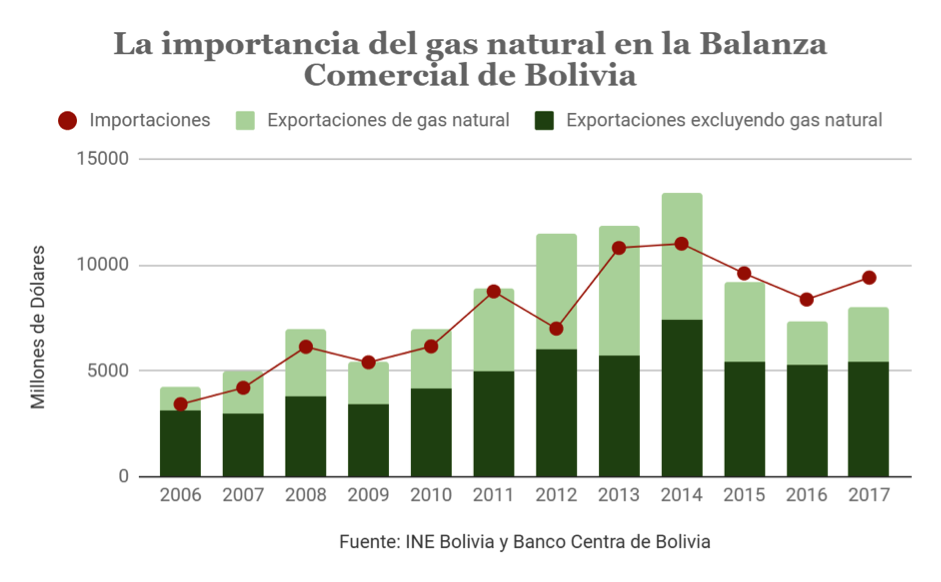

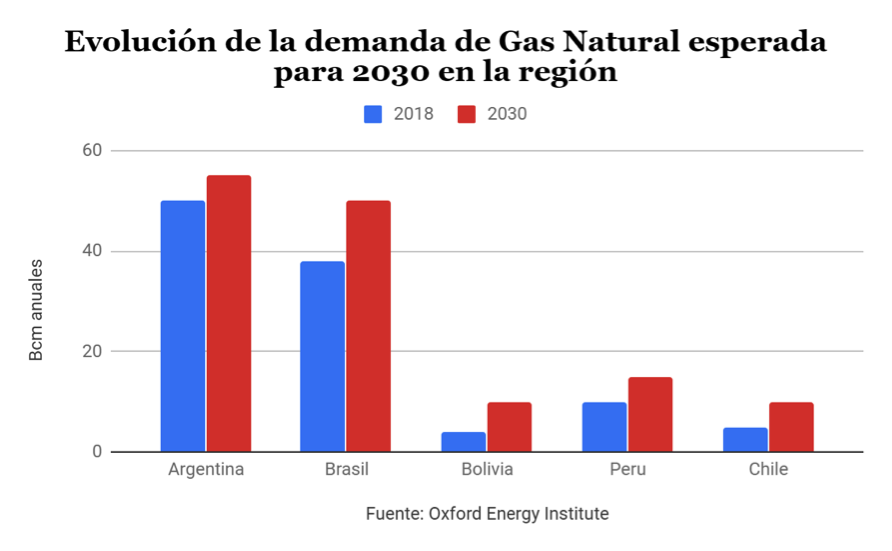

Bolivia, bajo el mandato de Evo Morales, es la única historia de éxito económico de todos los países latinoamericanos que abrazaron el populismo de izquierdas al comienzo del presente siglo. El país altiplánico ha logrado junto a Panamá y República Dominicana el mayor crecimiento de PIB de la región en el último lustro, y todo esto en un difícil contexto de decrecimiento por parte de sus principales socios comerciales: Argentina y Brasil[1]. La estabilidad política aportada por Evo Morales desde 2006, sumada a políticas macroeconómicas prudentes de carácter contracíclicas y una nueva gestión de los hidrocarburos son parte de la fórmula de este éxito. A pesar de todo, existen enormes riesgos para Bolivia de carácter económico y político. Por un lado, el gas natural supone un 30% de las exportaciones y su destino es exclusivamente Brasil y Argentina, países que se hallan cerca de la autosuficiencia gasística. Encontrar vías alternativas no es una tarea sencilla para un Estado sin salida al mar, con un conflicto diplomático con Chile y separado por la Cordillera de los Andes del Perú. Además, la apuesta del gobierno boliviano por explotar el litio por medio de empresas nacionales que integren su procesamiento para favorecer la industrialización es una estrategia arriesgada que puede dejar al país fuera del creciente mercado del litio mundial. Por último, Evo Morales y el MAS han seguido una creciente tendencia autoritaria, permitiendo la reelección del presidente, atentando contra la separación de poderes y la reciente constitución de 2009. La nueva Bolivia enfrenta en la próxima década el desafío de reorientar sus exportaciones de gas natural, diversificar su economía y consolidar una democracia real que permita un crecimiento sostenido de su economía y su papel como actor regional.

Gas Natural: en el centro del debate político del s.XXI

Durante las fracasadas exploraciones petrolíferas en el Chaco de los años 1960, acontece el descubrimiento de abundantes reservas de gas natural de gran potencial económico. Si bien se trataba de un recurso de menor valor que el del crudo, pronto se desarrolla una incipiente industria gasista de la mano de compañías extranjeras, principalmente norteamericanas como la Standard Oil. En 1972 se produce una primera nacionalización, con el surgimiento de YPFB como la empresa estatal encargada de la exploración, producción, transporte y refino de los recursos energéticos bolivianos en colaboración con empresas extranjeras. Ese mismo año, se construirá el primer gasoducto exportador, con dirección a Argentina. Para 1999, Bolivia exportará gas natural a Brasil por medio del gasoducto Santa Cruz-Sao Paulo, cuyo proyecto supuso más de 8 años de negociaciones y obras e introdujo a Petrobras como un importante actor en el sector. De este modo, Bolivia entra al siglo XXI con una creciente industria gasista, mayoritariamente privatizada por el primer gobierno de Gonzalo Sánchez de Lozada, y aupada por un modelo fiscal muy favorable para las compañías extranjeras[2].

El año 2001 marca el inicio de una convulsa etapa política en Bolivia con la denominada Guerra del Agua. Una oleada de protestas surgida de la privatización de los servicios municipales de aguas en el marco de negociaciones financieras entre el FMI y el Gobierno de Hugo Banzer. En el centro neurálgico de dichas protestas en Cochabamba surgió la figura de Evo Morales, líder cocalero que irá incrementando su popularidad de forma imparable. El gas se convertirá en protagonista en 2003, con una nueva oleada de protestas en contra de la construcción de un gasoducto de gas natural desde Tarija a Mejillones (Chile) para consumo de la industria minera de este país y exportación a México y EEUU en forma de GNL. La oposición al proyecto argumentaba la incoherencia histórica de aportar recursos bolivianos a la explotación de la región minera perdida frente a Chile en la Guerra del Pacífico (1879-1883) y que privó a Bolivia de una salida al mar. Además, se proponía un gasoducto alternativo, más costoso, que atravesase Perú, pero que supuestamente beneficiaría la región norte de Bolivia y no supondría una humillación nacional. Las protestas tomaron un cariz nacionalista e indigenista convirtiéndose en una auténtica revolución que bloqueó La Paz, el aeropuerto internacional y sumió el país entero en la violencia y el desabastecimiento. El presidente Lozada terminó renunciando y la mayoría de su gobierno huyendo al extranjero, mientras el proyecto quedaba cancelado y enterrado para siempre.

El nuevo presidente Mesa llega al poder con la promesa de llamar a un referéndum vinculante sobre el gas, al establecimiento de una Asamblea Constituyente y a una reforma de la Ley de Hidrocarburos, que incluyera la revisión de los procesos de privatización. El referéndum termina por dar la victoria a las propuestas de Carlos Mesa, si bien con una baja participación y una confusa redacción de las preguntas. El presidente Mesa, incapaz de capitalizar la legitimidad que le otorgaba el plebiscito renuncia al cargo y convoca elecciones presidenciales anticipadas en 2005, que llevan al poder al primer presidente indígena de la historia de Bolivia, Evo Morales, por mayoría absoluta. De esta forma el gas natural se convierte en el principal catalizador del cambio político en Bolivia.

La reforma de los hidrocarburos

La llegada de Evo Morales supuso un profundo cambio en el marco legal de los hidrocarburos. En 2006 se promulga la nueva ley de hidrocarburos “Héroes del Chaco”, que nacionaliza los recursos energéticos de Bolivia, expropia el 51% de las acciones de empresas involucradas en el sector y establece un impuesto directo sobre los hidrocarburos del 50% sujeto a una regalía extra del 32% a YPFB en aquellos yacimientos de más de 100 mcf de producción anual[3]. Esta legislación, en palabras de Evo Morales “daba la vuelta a la tortilla, pasando de 18% a 82% en los ingresos del Estado sobre los hidrocarburos”[4]. La legislación, aunque adornada con una retórica radical revolucionaria, ha demostrado ser moderada y viable en el medio plazo, ya que permite en la práctica fórmulas fiscales mucho menos gravosas para las multinacionales energéticas y no implicó grandes expropiaciones de activos. Tal y como se puede ver en la gráfica inferior, los ingresos fiscales derivados del gas natural crecieron enormemente desde 2005, año de la reforma, sin afectar dramáticamente a la producción de gas natural. Además, esta reforma vino acompañada de máximos históricos en el precio de las materias primas en 2006, 2007 y 2008, amortiguando la reducción porcentual en los ingresos de las compañías extranjeras. En el año 2009 Bolivia incluye en el artículo 362 la primacía de contratos de servicios petroleros, una fórmula en la que las multinacionales no obtienen ningún derecho sobre los hidrocarburos extraídos, pero son remuneradas por los servicios prestados.

Desde la reforma, las exportaciones han sido relativamente estables, aupadas por una creciente demanda tanto en Brasil como Argentina. El caso más polémico se dio en el invierno de 2016, especialmente frío, en el que Bolivia paralizó sus exportaciones debido a tareas de mantenimiento en el campo Margarita. Este hecho desenmascaró una tozuda realidad sobre las reservas demostradas de gas natural en Bolivia y la necesidad de aumentar las labores de exploración y perforación en el país. Las reservas actuales de Bolivia ascienden a 283 bcm (10 tcf), suficientes para solamente 10 años de actividad exportadora al ritmo actual. Conocedora de esta situación límite, la corporación YPFB ha lanzado para 2019 una campaña de inversión que asciende a los 1.450 millones de dólares, de los cuales 450 irán dedicados a labores de exploración[5]. Buena parte de la inversión en el sector durante los últimos años ha ido dirigida a industrializar la producción de gas natural en lugar de labores de exploración, construyendo plantas de refino como la planta de amoniaco y urea de Bulo Bulo[6]. Actualmente trabajan en labores de exploración y producción Total, Shell, Repsol y Petrobras[7]. Este esfuerzo pretende contestar el informe del FMI que consideraba demasiado escasas las reservas de gas natural en Bolivia para convertir al país en un centro energético regional, máxima aspiración de Evo Morales[8]. Para YPFB, existen unas reservas probables de 850 bcm (35 tfc) que garantizarían una larga vida para el sector gasista, pero que debería repensar su política fiscal para volver a atraer empresas extranjeras, que a día de hoy solo suponen el 20% de la inversión total[9].

El futuro del gas natural boliviano