En la imagen

Centro de visitantes junto a unas de las exclusas del Canal de Panamá [Autoridad del Canal]

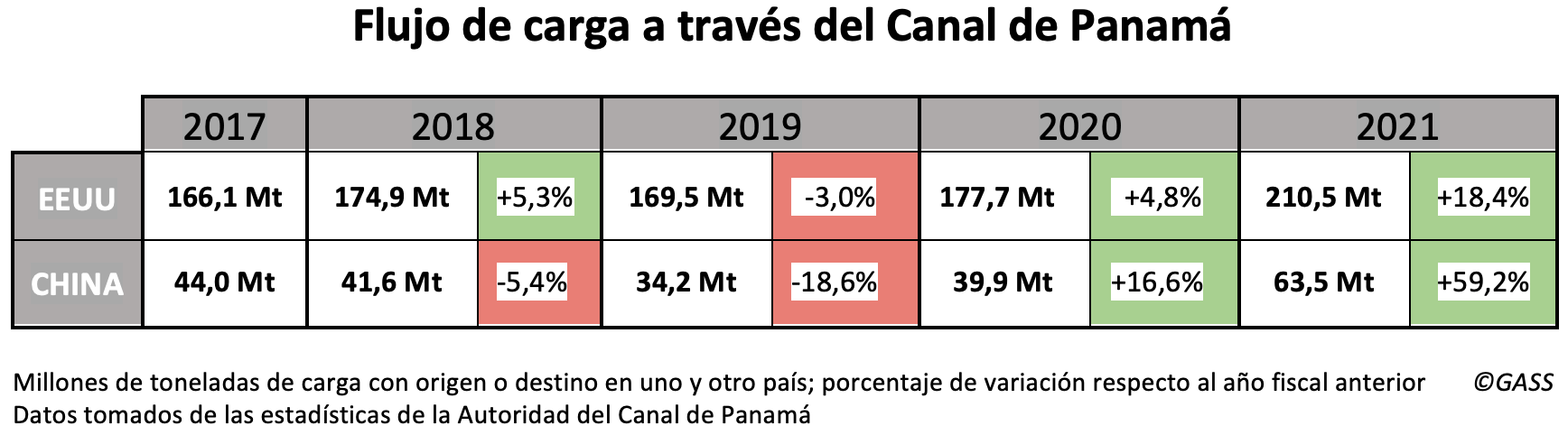

Singular punto estratégico en los flujos comerciales mundiales, el Canal de Panamá es buen termómetro de las vicisitudes políticas y económicas del planeta. Las cifras de tráfico de carga a través de sus aguas de los últimos años reflejan bien, consecutivamente, el pulso comercial mantenido entre Estados Unidos y China (2018-2019), la paralización de la actividad industrial por los confinamientos obligados por la pandemia (2019-2020) y la reactivación económica posterior (2020-2021). EEUU se mantiene como primer cliente del canal, pero Pekín ha incrementado en el último año su papel como segundo mayor beneficiario: el 22,1% del total de toneladas que transitan por la vía corresponden a cargas con origen o destino en China.

El Canal de Panamá es la principal vía de conexión para el tráfico marítimo entre el Océano Atlántico y el Pacífico, pues está localizado en un punto geográficamente estratégico que reduce tanto los costes de transporte como la duración de las rutas. El canal ha sido uno de los principales responsables del crecimiento económico en los países desarrollados (especialmente Estados Unidos) y ha impulsado la expansión económica a nivel mundial.

Como ‘membrana’ que conecta las economías nacionales de gran parte del planeta, es especialmente sensible a los cambios que se operan en distintos lugares del mundo. Atendiendo a los últimos cinco años, diversos movimientos se reflejan en las cifras de tráfico a través del canal, comenzando por la campaña lanzada por Donald Trump para intentar limitar las compras a su gran competidor asiático, y así reducir el gran déficit comercial estadounidense a favor de Pekín.

El año 2018 se vio caracterizado por esa guerra comercial entre EEUU y China, la cual comenzó en marzo del mismo año, tras el anuncio de Trump de querer imponer aranceles a numerosos productos chinos. Trump defendía su decisión argumentando constantes prácticas comerciales “desleales”, robo de propiedad intelectual y otros actos ilícitos por parte del gobierno chino. Pekín respondió imponiendo también aranceles a muchas de las exportaciones de EEUU a China. Ambas medidas se vieron reflejadas en el comercio internacional y también en el tráfico de mercancías a través del Canal de Panamá.

Si bien una parte importante del comercio que Estados Unidos mantiene con la potencia asiática se realiza desde la costa oeste norteamericana, el peso demográfico y económico de la costa este estadounidense también obliga a que una porción importante del flujo entre los dos países pase por el canal, de ahí que el tráfico entre ambas potencias a través de esa vía transoceánica también se resintiera.