Entradas con etiqueta .

Cyclical movements in the Latin American economy show close links to fluctuations in mineral pricing

The attention of public opinion on the price of commodities usually focuses on hydrocarbons, especially oil, because of the direct consequences on consumers. But although there are important oil producers in Latin America, minerals are a more transversal asset in the region's economy, especially in South America. This is shown by the largely parallel lines that follow the evolution of non-energy minerals and GDP growth, both in times of boom and of decline.

ARTICLE / Ignacio Urbasos Arbeloa [Spanish version]

Mining activity is a fundamental sector for most of the Latin American economies. The sector has a huge weight on exports and the attraction of foreign direct investment making it one of the most important sources of international currencies. Against the general perception of the non-energetic mining activities as a mature industry, the sector has demonstrated its capability to be attractive for investment and able to produce jobs and wealth. Latin American mining is the destiny of 30% of world investment in the sector, which is waiting for a rising in prices. The effect of these price fluctuations have direct consequences on the economies of the continent, being some of them deeply dependant on the exploitation and sell of its natural resources. The main goal of this analysis is to articulate a convincing explanation of the impact of price fluctuation on non-energetic minerals on national GDPs.

Firstly, it is important to explain the chronological evolution of prices in the most exploited minerals of Latin America. The general tendency of commodity prices during the last two decades has been marked by a great volatility. The so called super cycle of commodities [1] produced between 2003 and 2013, with recoil during 2008 and 2009, coincides with the golden decade of Latin America. This situation was produced thanks to an unprecedented rising of global demand, mainly of the emerging countries leaded by China. In fact, the rising of China has transformed the trade pattern in the region which is today the main trade partner of a large number of countries.

The mentioned evolution in commodity prices is similar to the one of the non-energetic minerals, which generally follows the tendencies of raw materials. As graph 1.1 shows, the region of Latin America and Caribbean has growth in correlation to the average evolution of the prices of gold, silver, tin, nickel, lead and copper. It is important to mention that this correlation in not an isolated one, and has to be analyzed in the context of a general rising in natural resource-based products such as hydrocarbons and agricultural goods.

|

[The graphics have been made from World Bank Data and national statistics of Peru and Chile] |

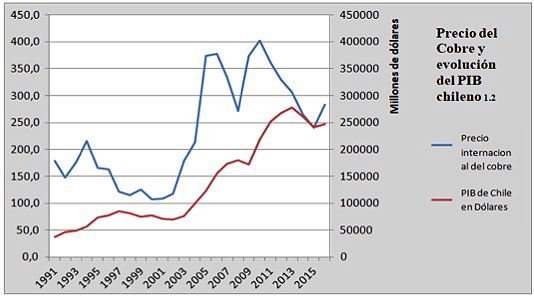

The Chilean case can be illustrative. The country has an economy particularly specialized on non-energetic minerals, outstanding copper as a core mineral for the country. Chile is the main producer of copper in the world and this mineral is around 50% of the national exports. The mining sector in Chile [2] represented the 20% of the country's GDP during the 2000’s, in 2017 it is only 9% of its economy. In graph 1.2 it is evident how the economic growth of Chile is directly linked with the different prices of copper. Even though it is one of the most complex and developed economies in the continent, with a tertiary sector [3] representing the 74% of its GDP, Chilean economy is still dependant and affected by copper prices and the situation of the mining industry.

|

|

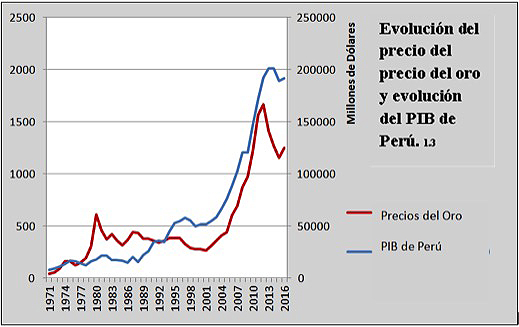

Another interesting case is the Peruvian one, a country whose exports are in a big proportion composed by non-energetic minerals. Gold is 18% and copper is 26% of all exports [4], reaching both more than 46% of them. Similarly to the case of Chile, 15% of its national GDP comes from the mining activities. Again, the correlation of mineral prices and economic growth is evident in graph 1.3, showing the huge dependence of these economies to the international prices of their exports.

|

|

This relationship is logical and has its answer in different realities. On the one hand, the quantitative value of natural resources on the Latin American economies, whose exports are mainly composed by mineral, agricultural or energetic commodities. On the other hand, the qualitative importance of the mining sector, which creates huge amounts of employs (up to 9% of the total in Chile), is the activity of some of the main companies in the region (among the 20 biggest companies in the Latin America, 5 are related to the mining activities), it is the main source of currencies and support public budgets by its particular fiscal regime. Equally, a big amount of national public debts are covered by those particular taxes, creating a situation of possible default in case of great fluctuations of prices. This menace brings back the memories of the debt crisis in the 80’s, something that it is now a reality in the case of Venezuela.

Must be taken into account that Latin American countries are not a unicity or a homogeneous reality, in general it is true that the region confronts a general challenge: be able of reduce the dependence of their economies to the exploitation and sell of its natural resources. An economic structure that is problematic because of its impact on the environment, a particular complex issue because of the resistance of indigenous groups to suffer from it. The nature of the employs created by this activity is sometimes disappointing, with low wages and bad labor conditions. Anyway, the industrial development of the region is still far from being sufficient and there is a rising awareness about the lack of economic structural reforms during the golden decade of 2003-2013 that could have changed the situation [5]. The profits derived from the mining sector are used to promote political interest or short-term goals with electoral sights.

This inefficient use of the public resources increases the vulnerability of the general welfare to the mentioned continuous shifts in prices. Even though perspectives about prices are optimistic and expect an imminent rise [6], they will not reach the levels of 2008, when they were at its historical maximum. This new context will demand a new approach to Latin American economies, which will not have access to the huge amount of money that they had during the past decade. Its economic growth will not come from an external favorable context, but from internal efforts to modernize and renovate its economic capability.

Los ciclos de la economía latinoamericana están muy ligados al precio de los minerales: los gráficos asombran

La atención de la opinión pública sobre el precio de las 'commodities' se centra muchas veces en los hidrocarburos, preferentemente el petróleo, por las consecuencias directas sobre los consumidores. Pero aunque en América Latina hay importantes productores de crudo, los minerales constituyen un activo más transversal en la economía de la región, sobre todo en Sudamérica. Así lo demuestran las líneas en buena medida paralelas que siguen la evolución de los minerales no energéticos y el crecimiento del PIB, tanto en momentos de 'boom' como de declive.

ARTÍCULO / Ignacio Urbasos Arbeloa [Versión en inglés]

La explotación minera es una actividad fundamental para muchas economías latinoamericanas. El sector tiene un enorme peso en las exportaciones y llegada de inversión extranjera, convirtiéndolo en una de las principales fuentes de divisas. Frente a la percepción general de la minería no energética como una industria madura, el sector demuestra seguir siendo atractivo para inversionistas, y capaz de seguir generando empleo y riqueza. La minería latinoamericana recibe el 30% de las inversiones mundiales en el sector, el cual espera una recuperación en los precios. El impacto de estas fluctuaciones tiene consecuencias directas en las economías del continente, algunas de las cuales dependen enormemente de la explotación y venta de estos recursos. El objetivo de este análisis es el de articular una explicación convincente del grado en el que estas variaciones de precios afectan a los PIB nacionales.

En primer lugar, es importante detallar la evolución cronológica de los precios en los principales minerales explotados en Latinoamérica. La tendencia general de los precios de las materias primas durante las últimas dos décadas ha estado marcada por una enorme volatilidad. El denominado súper ciclo de las commodities [1] dado aproximadamente entre 2003 y 2013, con un retroceso entre 2008 y 2009, se produce al mismo tiempo que la denominada década dorada de América Latina. Esta situación se produjo por un alza sin precedentes de la demanda mundial, gracias a los países emergentes liderados por China, la cual ha transformado el comercio exterior en la región desplazando a EEUU como primer socio de buena parte de estos países.

La evolución en los precios ha seguido un patrón muy similar en la minería no energética, que por norma general sigue las tendencias en precios del resto de las materias primas. Cómo podemos ver en el gráfico 1.1, la región de América Latina y Caribe ha tenido un crecimiento económico muy similar a la evolución promedio de los precios del oro, la plata, el estaño, el níquel, el plomo y el cobre. Es importante mencionar que la relación entre estas dos variables no es aislada, y debe analizarse en el mencionado contexto de un alza general de los precios de otras materias primas de vital importancia para la región cómo los hidrocarburos o los productos agrícolas.

|

[Los gráficos está confeccionados a partir de World Bank Data y estadísticas nacionales de Perú y Chile] |

El caso de Chile puede ser de enorme utilidad. Chile cuenta con una economía particularmente especializada en la minería no energética, destacando la explotación del cobre, actividad en la cual es líder mundial y que supone el 50% de sus exportaciones. El sector minero en Chile [2] llegó a ser casi el 20% del PIB a mediados de la década del 2000; en 2017 ha supuesto en torno a un 9%. En el gráfico 1.2 vemos como el precio del cobre marca la senda económica del país, coincidiendo las mayores épocas de crecimiento económico chileno con el incremento de los precios del cobre. A pesar de tratarse de una de las economías más desarrolladas de la región [3], con un peso del sector servicios en el PIB del 74%, el país sigue condicionado por la coyuntura de su sector primario y concretamente la minería.

|

|

Otro caso interesante es el de Perú, un país cuyas exportaciones cuentan con una buena participación de minerales no energéticos [4], alcanzando en el caso del oro (18%) y el cobre (26%) conjuntamente el 46% de las mismas. De forma similar a Chile la participación de la minería en la economía es del 15% del PIB. De nuevo, podemos apreciar la correlación existente entre los precios de ciertos minerales no energéticos estratégicos y el crecimiento económico.

|

|

Esta relación es lógica y responde a varias realidades. Por un lado, el gran valor cuantitativo de las materias primas en las economías latinoamericanas, que concentran sus exportaciones en productos agrícolas, minerales y energéticos. Por otro lado, su importancia cualitativa ya que el sector genera grandes cantidades de empleo (hasta un 9% en Chile), es el objeto de muchas de las principales empresas de la región (5 de las 20 más grandes de Latinoamérica se dedican a la extracción), es la principal fuente de divisas y deja enormes beneficios para las arcas de los Estados, pues se rigen bajo un sistema impositivo particular más gravoso. De igual modo, buena parte del pago de deuda externa es sufragada por medio de estos ingresos, la inestabilidad en los precios podría traer de nuevo los fantasmas de la crisis de deuda de los ochenta, algo que ya es una realidad en el caso de Venezuela.

Si bien los países de América Latina no pueden ser analizados como una unidad heterogénea, en líneas generales la región sí que afronta un reto común: el ser capaz de reducir la dependencia de sus economías a la explotación y exportación de las materias primas. Una actividad que cuenta con elementos problemáticos como su impacto en el medio ambiente, un asunto particularmente complejo en la región por la reticencia de los grupos indígenas, o la calidad y estabilidad del empleo que generan. En cualquier caso, el desarrollo industrial de la región sigue siendo deficiente y cada vez hay más voces que alertan de que la década dorada de 2003-2013 no fue aprovechada para realizar los cambios estructurales necesarios para mitigar esta situación [5].

La existencia de complejas realidades socio-políticas en Latinoamérica ha llevado muchas veces a emplear los beneficios derivados de la extracción en políticas cortoplacista y electorales, una lacra que aumenta la exposición del bienestar social a los vaivenes del sector minero y energético. Si bien las predicciones sobre el precio de las materias primas apuntan a una inminente recuperación [6], no se prevé una situación similar a la dada en torno a 2008 cuando los precios alcanzaron máximos históricos. Esta nueva coyuntura exigirá el máximo a las economías latinoamericanas, que no contarán con una situación de la economía internacional tan favorable.